Ура! Я накопила 201 тысячу рублей, и в этой статье - по шагам честно и подробно - подытожу, как именно мне это удалось 💛.

Если кратко: маленькие действия, дисциплина, учет и при этом обычная жизнь.

Я завела блог «Елена копит: с нуля к капиталу» 18 января 2026 года, т.е. всего 4 месяца назад.

И это был и мой эксперимент, и мое воодушевление, и желание найти единомышленников, и получить поддержку и, если совсем уж честно, чтобы не слиться. 😁

Подведу блогерские итоги этих 4 месяцев:

- В блоге уже 90 статей.

- Сначала писала каждый день, сейчас перешла на режим 3-4 статьи в неделю, успела и устать, и выгореть, и снова собраться.

- Подписчиков 626 - и я благодарна каждому, кто меня читает, подписывается и пишет в комментариях! 💕 Именно благодаря вам я двигаюсь вперед и не останавливаюсь!

Хотя, конечно, жить реальную жизнь и при этом честно делиться - сколько потрачено в семье, как экономлю и сколько удалось накопить и инвестировать - это непросто.

Мы все разные. И потихоньку я перед вами открываюсь все больше, со своими достоинствами, недостатками и ошибками.

И да, критики в блоге хватает! Иногда прям жесткой.

Меня упрекают и в перерасходе, и в желании совмещать экономию с нормальным качеством жизни, и в том, что я много трачу на детей.

Так, недавно мне написали: «Вы же не только похвалу ожидаете в комментариях под каждой статьей?» Честно? Да, было бы приятно, если бы так и было...

Но еще больше мне хотелось бы иногда получать немного ПОНИМАНИЯ и ТЕРПЕНИЯ.

Потому что я начала с нуля. И я - такая, какая есть.

Мне 49.

Не умею копить. Нет финансовой грамотности. И доход семьи уже несколько лет падает, я устала жить в страхе и постоянном стрессе.

Именно с этого начался мой блог 18 января 2026 года - с первой статьи «Почему я начала копить в 49: история, которая может быть у многих» (ссылка на нее внизу).

И да, был комментарий: «Раз не получилось до этого, то уже и не получится…»

Но моя история как раз о том, что начать никогда не поздно 🌷

Ну вот не были мне раньше интересны деньги!

Не было примера родителей, и сама потом не научилась, и до какого-то момента жизнь тоже не учила.

Детство и юность, как у многих в 80-90-х, были трудными и бедными. Я была книжной девочкой, возвышенные идеалы, максимализм, готовность отдавать, а не считать и копить...

Потом университет, вышла замуж, работа, и 10 лет была жизнь с высоким доходом. Эх, если бы тогда я поинтересовалась, как правильно обращаться с деньгами! Но молодость есть молодость: не думали, а тратили. Хорошо, что успели заработать на приличную жилплощадь и поездить по миру...

А потом в 34 года случился развод, и я осталась одна с двумя маленькими дочками.

Срочно вышла из декрета, чтобы работать и обеспечивать семью. Мои родители пенсионеры - огромное им спасибо - водили дочек в садик, помогали с домом. Я вставала в 5 утра и ложилась в 12 ночи, иногда командировки, дочек часто видела только поздно вечером. Укладывала их спать и ревела в подушку...

Это было очень трудное время. Моей зарплаты хватало, но впритык. И я опять тогда не думала ни о подсчетах, ни о подстраховке.

Потом я встретила второго мужа, и вот мы вместе уже 10+ лет!

Оба после тяжелых разводов, сблизились на теме любви к детям. У мужа сын от первого брака, и много лет мы были семьей с тремя детьми: вместе проводили выходные, праздники, отпуска. Наше золотое время 💛.

Нам хватало, но тратили все в ноль. И опять же ничего не заставило меня всерьез разобраться с деньгами и начать стелить соломку на будущее.

Муж у меня замечательный, добрый, и увы, в вопросах денег еще более щедрый: готов отдать все, лишь бы сделать нам хорошо...

Зачем я так подробно описала свою жизнь?

Потому что многие читают меня уже постоянно.

И мне хочется, чтобы вы немного поняли меня саму: что со мной было и почему в 49 лет я оказалась именно в этой точке и начала с нуля.

Я не спорю, что наивности, идеализма и завышенных ожиданий во мне предостаточно 😅. И, может, я уже особо и не изменюсь.

Многие пишут:

- надо переходить в режим жесткой экономии

- с таким подходом не накопишь

- срочно ищите подработку, а не тратьте время на блог...

Но на самом деле я уже сделала две важные вещи:

1. Я почти полностью освободила мужа от бытовых забот

Весь семейный бюджет в моих руках (муж мне отдает все деньги).

На мне закупки, готовка, основная уборка. Муж часто работает и по субботам, воскресенье - один день отдыха, поездок и релакса. Мужа я освободила от бытовых забот, чтобы он мог сосредоточиться на своем небольшом бизнесе и вытянуть его на прежний уровень дохода (и некоторые подвижки уже есть).

С учетом того, что я сама работаю и помогаю мужу в бизнесе, нагрузка у меня немаленькая.

2. Я завела блог, чтобы он держал меня в дисциплине

На меня действуют публичные обязательства.

Если бы не блог, я бы уже на второй или третий месяц перестала бы считать семейный бюджет. А без цифр в экономии и накоплениях никуда!

Плюс блог помогает мне развиваться в теме инвестирования. Еще я прокачала навык написания статей, научилась делать картинки. И очень надеюсь, что блог со временем станет источником дополнительного дохода.

А если нет, и если у мужа доход еще сильнее просядет, тогда, конечно, придется кардинально менять ситуацию. А пока так...

И вот теперь к главному

Могла ли я представить, что 16 мая 2026 года буду писать статью о том, что у меня накоплено 201 295,11 ₽?

Нет! 😮

Откладывать хоть что-то я пыталась уже несколько лет, и это были неудачные попытки. О них я писала в статье «Две неудачные попытки начать копить: чему меня научили 2024 и 2025 годы» (ссылка внизу).

Копить на эмоциях - все равно что строить дом без фундамента.

2026 год кардинально отличается от того, что я делала раньше!

И именно это и дало результат.

Вот 3 действия, которые все изменили:

- Я составила финансовый план на год.

В нем прописала конкретные финансовые цели (ссылка на статью внизу).

Одна из них - вести ежемесячный контроль расходов и реально сравнивать план / факт. И да, это выполняется каждый месяц ✅.

Это не просто цифры в таблице. Это реально перестраивает меня через повторяемые действия. Я все лучше укладываюсь в семейный бюджет, а для контроля текущих расходов у меня появилась система копилок - и это действительно работает!

2. Я поставила себе конкретную сумму на накопления.

Минимум 10 000 ₽ в месяц: двумя переводами по 5 000 ₽ в дни зарплаты - 14 и 28 числа. И это тоже выполняю каждый месяц ✅.

Оказывается, чтобы начать копить, не нужно ждать подходящего момента! Нужно просто запланировать хотя бы небольшую сумму и откладывать ее СРАЗУ в момент получения зарплаты.

Да, это сложно. Особенно когда денег и так не хватает. Проверено на себе!

Но когда эти деньги ты первым делом убираешь подальше - а я сразу перевожу их на брокерский счет - дальше уже начинаешь выкручиваться из того, что осталось. И снова помогает система копилок: деньги распределяются по категориям, и тратить можно только оттуда.

3. Я перестала действовать на эмоциях!

И это, пожалуй, главное. Теперь у меня есть понятный порядок действий: учет расходов, планирование трат, дисциплина и покупки без импульсов.

И это сработало 💥.

В финансовом плане у меня было написано:

👉 Не менее чем удвоить мой начальный капитал 120 тыс. рублей и к концу 2026 года выйти на общий капитал не менее 260 000 рублей.

Когда я ставила эту цель в январе, если честно, сама себе не верила, что это реально.

Давайте посмотрим на мои цифры

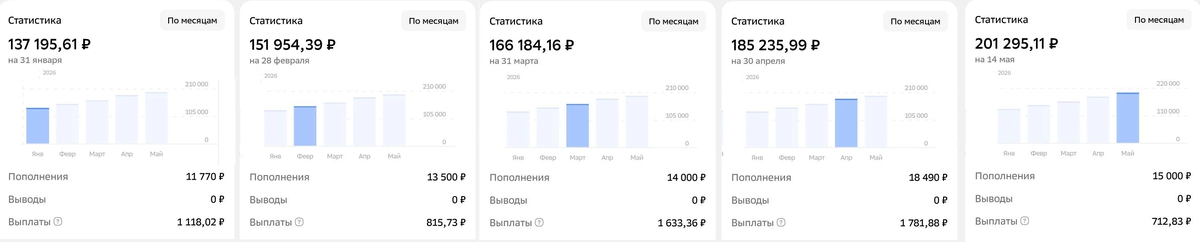

📊 Начальное значение на 1 января 2026 было даже чуть больше: 124 509,01 ₽.

📊 На конец января: 137 195,61 ₽.

📊 На конец февраля: 151 952,42 ₽.

📊 На конец марта: 166 184,16 ₽.

📊 На конец апреля: 185 235,99 ₽.

📊 На 15 мая: 201 295,11 ₽.

То есть:

- Было на 1 января: 124 509,01 ₽

- Стало на 15 мая: 201 295,11 ₽.

Прирост с начала 2026 года: 76 786,10 ₽.

Из них:

- 💸 внесено собственных средств: 72 760 ₽

- 📈 инвестиционный результат (доход): 4 026,10 ₽.

Расшифровка инвестиционного дохода:

- Получены купоны по облигациям / дивиденды: 6 061,82 ₽

- Переоценка активов: -2 035,72 ₽ (акции просели, неудачные продавала с убытком).

То есть с начала года я отложила в накопления, которые планирую держать и приумножать в долгую (15+ лет к пенсии) = 72 760 ₽.

Среднее в месяц удалось отложить = 14 552р, т.е. 14 тыс в месяц уже дали в сумме 72 тыс! (для меня это фантастический результат, я очень довольна 💖💖💖)

По месяцам:

- В январе отложила 11 770 ₽: 10 000 ₽ по плану из зарплаты и 1 770 ₽ добавила из кэшбэков.

- В феврале отложила 13 500 ₽: 10 000 ₽ из зарплаты и 3 500 ₽ из кэшбэков.

- В марте отложила 14 000 ₽: 10 000 ₽ из зарплаты и 4 000 ₽ из кэшбэков и допдохода с блога.

- В апреле отложила 18 490 ₽: 10 000 ₽ из зарплаты, 3 000 ₽ из налогового вычета и 5 490 ₽ из кэшбэков и допдохода с блога.

- В мае отложила 15 000 ₽: 10 000 ₽ из зарплаты и 5 000 ₽ из кэшбэков.

Для меня оказалось отличной идеей отправлять кэшбэки в накопления 💡. Так я лучше экономлю на покупках, а сэкономленные деньги продолжают работать в инвестициях. А раньше они просто тут же эмоционально тратилось...

Согласна: копить сразу в инвестициях - спорная идея!

Не является ИИР. Но для меня это оказалось удачным решением:

- В накопительных счетах деньги легко снять.

- В депозитах и вкладах после окончания срока часто возникает соблазн тут же что-то потратить.

Я раньше пробовала и то, и другое, и деньги вдолгую НЕ КОПИЛИСЬ совершенно.

- А на бирже есть смысл: я покупаю осознанно, выстраиваю личную стратегию, учусь, думаю о долгой перспективе 15+ лет, инвестирую по принципу «купи и держи» и все заработанное оставляю на бирже - реинвестирую.

⚠️ Важно:

Все, о чем написано в статье - исключительно из моих рассуждений и пока еще маленького опыта. Я не консультант и не советую, а просто рассказываю, как происходит у меня. Не является индивидуальной инвестиционной рекомендацией (ИИР).

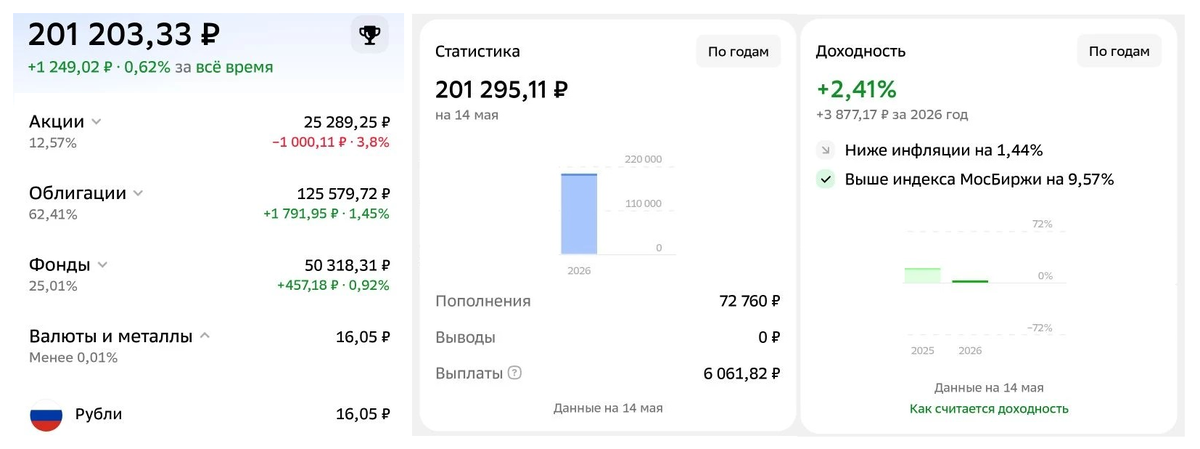

Что сейчас у меня в портфеле

На эти 201 тысячу рублей у меня куплено:

62% - облигации

Часть в ОФЗ и часть в корпоративных облигациях.

ОФЗ купила 6 выпусков лесенкой и сейчас по 500+ рублей ежемесячно приходит доход. По корпоративным облигациям уже бывают дни, когда приходит и по 200 ₽ купонов.

Купоны, которые ожидаю в ближайшие 6 месяцев: 13 302,53 ₽.

То есть ежемесячный поток гарантированных денег уже составляет 2 217 ₽.

25% - фонды

Фонды у меня для диверсификации и для понимания того, что происходит на рынке: фонды на золото, валюту, облигации, акции и денежный рынок.

12% - акции

Фиксирую картинку на 15 мая:

И вот с акциями дальше будет по-другому!

Потому что я решилась: уже могу часть денег отправить на ИИС, чтобы получать налоговый вычет.

Так что 25 тысяч рублей я сегодня перенесла на ИИС.

И купила акции заново: наконец определилась со стратегией, и в ближайшее время обязательно напишу об этом подробнее.

Вот такая у меня динамика за 4 месяца 🌷

Я считаю семейный бюджет, экономлю за счет скидок и кэшбэков, работаю над собой, учусь, развиваюсь и дисциплинированно инвестирую вдолгую.

И знаете, что самое удивительное?

В цифрах результат впечатляет, согласитесь?

А по факту к нему привели МАЛЕНЬКИЕ шаги.

Без особого насилия над собой - если не считать ежемесячный подсчет бюджета (одно нелюбимое занятие).

И самое важное: семья от моей экономии и накоплений не пострадала! Дочкам я выделяю карманные, покупаем им все нужное, младшей недавно купили выпускное платье. Мы ходили на концерты и в кино, отмечали все праздники.

На своем примере я вижу, что 5-10% из семейного бюджета реально вынуть в накопления - если приложить усилия к учету и оптимизации расходов - и при этом не потерять качество жизни семьи.

Если мой пример поможет кому-то решиться на первые шаги к разумной экономии и постепенному накоплению - в любом возрасте и из любой сложной ситуации - я буду рада быть полезной 💛.

Жду вас в комментариях 😊

Статьи по теме:

Почему я начала копить в 49: история, которая может быть у многих

Две неудачные попытки начать копить: чему меня научили 2024 и 2025 годы

Мои финансовые цели на 2026 год

Лучшее решение за 10 лет брака: муж отдал все деньги мне! 💕

Сверхконтроль, импульсивные покупки и тревога: как я выхожу из этого круга (и вам советую)

ОФЗ: получила первый купон и как выстроила cвою «лесенку» из облигаций 📊

Получила зарплату: как распределяю по копилкам 🔥, чтобы на все хватило (и не лезть в кредитку)

💰 Кэшбэк-революция: как я выжала 7622 рубля из банков в апреле (мой рекорд!)

Пишу честно и с душой. Если мои статьи откликаются, помогают вам: поддержите меня донатом - любая сумма (хоть 100 ₽) вдохновит меня! По полученным донатам отчитаюсь 🌷