Когда я увидела идею, что при открытии брокерского счета можно сразу инвестировать 1 миллион рублей, меня буквально зацепило.

Я даже поймала себя на мысли: а что бы я сделала с этим миллионом, если бы он уже был у меня?

И, кажется, я мысленно к нему уже прикипела 😊.

Хотя по-честному: прямо сейчас у меня в портфеле чуть больше 180 тыс ₽, и я пополняю счет примерно на 15 тыс ₽ в месяц.

То есть до миллиона мне пока далеко.

Но мечтать-то никто не запрещает, правда?

Так что сейчас выходные - и я мечтаю...

И вот что меня саму удивило сильнее всего

Оказывается, что этот миллион вообще не меняет мою стратегию!

Вообще. Ни капельки.

Моя стратегия инвестирования сразу строится как долгосрочная.

И что сейчас у меня 180 тысяч ₽, или если бы вдруг свалился плюс 1 000 000 ₽ - моя логика действий осталась бы той же самой!

И это меня успокоило и обрадовало.

Потому что это значит: я иду в правильном направлении!

Моя стратегия: спокойно, консервативно, вдолгую

Мне 49+, и моя цель - собрать капитал к пенсии.

Тут не нужны резкие движения.

Тут важнее, чтобы стратегия была понятной, удобной и рабочей на длинном горизонте.

Мой подход такой:

- 60% - облигации

- 20% - акции

- 20% - фонды.

В облигациях у меня тоже своя логика 🌿:

50% - это ОФЗ: я покупаю их лесенкой, чтобы купоны приходили каждый месяц.

И 50% - корпоративные облигации с купонами повыше, чтобы общая доходность портфеля интереснее. Их я беру небольшими суммами и у разных эмитентов - так меньше риск, если у кого-то начнутся проблемы.

Акции занимают небольшую долю, и это не случайно.

Потому что именно с акциями у меня случился опыт ошибок новичка:

- покупала без плана, без четкой идеи, потому что у кого-то что-то прочитала, что-то мелькнуло в дивидендном календаре…

Именно поэтому по акциям я сейчас доделываю свою стратегию. Хочу, чтобы она была такой же понятной и удобной, как уже получилась в облигациях (если интересно - напишу).

А фонды - для диверсификации и плюс зона спокойствия.

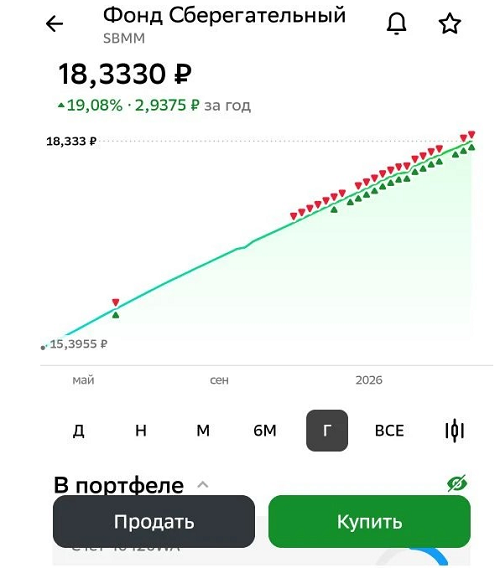

Особенно фонд денежного рынка - он в моих любимчиках, график вверх, логика понятна, доходность за год радует:

Про фонды скоро будет отдельная статья (как будет полегче со временем у меня).

Зачем вообще диверсификация?

Очень просто:

чтобы не складывать все яйца в одну корзину 🧺

Диверсификация - это не про «меньше заработать». Это про разумный баланс риска и доходности.

Мне важно не сорвать куш, а выстроить капитал, который будет расти спокойно, без лишних драматичных спадов.

И поэтому 1 миллион рублей для меня в первую очередь как увесистый кирпичик в фундамент капитала:

- Не для того, чтобы быстро заработать и, возможно, так же быстро потерять

- И не для того, чтобы просто положить на вклад и наблюдать, как ставки постепенно снижаются

- Мне нужно другое: чтобы деньги работали на меня, а не лежали без движения.

Поэтому, если бы у меня этот миллион был бы прямо сейчас, он не сделал бы меня другим инвестором. Он просто ускорил бы мой путь.

И это, кстати, очень важное открытие!

Потому что стратегию определяет не сумма!

Стратегию определяют:

- цель

- горизонт

- готовность к риску

- дисциплина.

А суммы - это уже следующий уровень.

Да, с 180 тысячами и с 1 миллионом путь будет отличаться по скорости. Но направление остается тем же.

И все-таки давайте вместе помечтаем 🤩

Небольшой расчет на 10 лет:

Пусть у нас будет 1 000 000 ₽ и он работает под 10% годовых. Проценты остаются в капитале и "деньги делают деньги".

Тогда примерно так будет расти наша сумма:

- 1-й год - прирост 100 000 ₽, итого 1 100 000 ₽

- 2-й год - прирост 110 000 ₽, итого 1 210 000 ₽

- 3-й год - прирост 121 000 ₽, итого 1 331 000 ₽

- 4-й год - прирост 133 100 ₽, итого 1 464 100 ₽

- 5-й год - прирост 146 410 ₽, итого 1 610 510 ₽

- 6-й год - прирост 161 051 ₽, итого 1 771 561 ₽

- 7-й год - прирост 177 156 ₽, итого 1 948 717 ₽

- 8-й год - прирост 194 872 ₽, итого 2 143 589 ₽

- 9-й год - прирост 214 359 ₽, итого 2 357 948 ₽

- 10-й год - прирост 235 795 ₽, итого 2 593 742 ₽.

Итого за 10 лет:

- Было 1 000 000 ₽

- Станет примерно 2 593 742 ₽

- Общий прирост 1 593 742 ₽

- То есть капитал вырастет в 2,5 раза.

И это просто за счет времени и процента!

Вот почему мне так нравится долгосрочный подход.

Он не обещает чудес. А реально работает.

Итак, мечты - оказываются очень полезны!

Самое удивительное открытие мое сегодня: не в том, как бы я распределила этот "чудом свалившийся" миллион.

А в том, что моя стратегия уже сейчас выстроена так, будто он у меня скоро будет!

Потому что я правильно начала: сначала система, потом рост

Сейчас у меня 180+ тысяч ₽ в портфеле, и я иду моим плановым путем дальше.

Добавляю по 15 тысяч в месяц, учусь, пересобираю акции, укрепляю облигационную часть, диверсифицирую в фонды и спокойно двигаюсь к цели.

И если вдруг один миллион действительно появится раньше - то я просто ускорю путь.

⚠️ Важно:

Все, о чем написано в статье - исключительно из моих рассуждений и пока еще маленького опыта. Я не консультант и не советую, все написанное не является индивидуальной инвестиционной рекомендацией (ИИР).

Подписывайтесь на мой блог “Елена копит: с нуля к капиталу” 💛.

Я с вами надолго. Мне самой ужасно интересно: когда же я дойду до своего первого миллиона в накоплениях?

Пишу честно: делюсь и ошибками, и находками, и тем, что реально работает у меня. Потому что я продолжаю учиться, мне это оказывается нравится, и я иду к капиталу не в теории, а на практике - вместе с вами 😊.

И напишите в комментариях:

А если бы у вас прямо сейчас оказался 1 миллион рублей - что бы вы с ним сделали? 😉

Статьи по теме:

Сбер инвестиции сами включили меня в розыгрыш - и тут я поняла: я реально иду к миллиону ✅

Март 2026: как я двигаюсь к капиталу - отчет по финансовым целям

Полезная шпаргалка по видам накоплений и инвестиций: без нее никак 💰📌

Пока идем в моем прогнозе: ставка ЦБ снижена до 15% (и будет ли 12% к декабрю?)...

Середина марта: внесла 14 000 ₽ на брокерский счет, какие сейчас промежуточные итоги

ОФЗ: получила первый купон и как выстроила cвою «лесенку» из облигаций 📊

Пишу честно и с душой. Если мои статьи откликаются, помогают вам: поддержите меня донатом - любая сумма (хоть 100 ₽) вдохновит меня! По полученным донатам отчитаюсь 🌷