В комментариях меня просили написать, как я действую со своими копилками 💛. И вот пишу.

Копилки я завела совсем недавно - всего 2 месяца назад. Но уже успела оценить, насколько это удобно и, вообще говоря, СПАСИТЕЛЬНО.

Зарплаты в нашу семью приходят 2 раза в месяц - подсчет и аванс. И получается, что 2 раза в месяц я распределяю все деньги по копилкам.

Зачем я это делаю?

Потому что всю жизнь, а мне уже 49+, я получала зарплату, держала все деньги на одной зарплатной карте… и тратила в ноль 🙈.

Когда денег хватает, то кажется, что так и надо. Я просто не думала, что можно как-то по-другому. Вот такая была легкомысленная, что уж скрывать.

Зарплаты у нас с мужем были большие, в целом хватало. Иногда случались форс-мажоры, а заначки не было. В отпуск тоже могло не хватить, тогда я лезла в кредитку, потом гасила ее с ближайших зарплат, и вроде бы все было нормально...

Но с 2022 года доход в нашей семье стал падать. Падал, падал… и в итоге упал вдвое. И к 2025 году я устала жить в постоянном напряжении:

- от нехватки денег

- от того, что снова и снова влезаю в кредитку

- от ощущения, что нет никакого денежного запаса

- и от мысли, что впереди старость, и до пенсии всего 11 лет.

В 2025 году я начала экономить. И даже стало получаться. Какие-то месяцы были легкими. Но попадались и супер-трудные: одновременно одежда, лечение, обучение - и снова денег не хватало. И снова кредитка 😕.

С начала 2026 года я завела этот блог - «Елена копит: c нуля к капиталу» - чтобы наконец разобраться в финансовых вопросах, научиться грамотно управлять семейным бюджетом и начать копить в долгосрок на пенсию.

Теперь я использую очень простое правило:

Поступающая зарплата - это река, и ее надо сразу развести по отдельным ручейкам 🌊.

Раньше было так: одна зарплатная карта и все деньги на ней в одном месте.

Сейчас у меня все по-другому:

✅ В инвестиционном брокерском счете я коплю долгосрок - это финансовая подушка

Каждую зарплату пополняю его на 10 000 ₽. Я специально убрала эти деньги подальше, чтобы их было сложно забрать. Но тут важный момент: я не рекомендую повторять это без понимания рисков (они высокие). Финансовую подушку лучше держать на депозите (и я через год так тоже сделаю).

✅ На накопительном счете ОТП-банка под 12,5% я держу РЕЗЕРВ - на непредвиденные расходы внутри месяца

Сначала смогла отложить 20 000 ₽, потом в марте их потратила, и теперь снова коплю с нуля. Моя задача довести резерв до 50 000 ₽.

✅ На текущие расходы я в день зарплаты перевожу деньги в копилки - на накопительные счета в Т-банке (о них подробно ниже)

✅ На самих банковских картах у меня ноль. Все деньги лежат на накопительных счетах.

Как я оплачиваю покупки

Когда нужно что-то оплатить, я делаю уже привычное действие:

Перевожу деньги из нужной копилки на банковскую карту - Т-банк, Альфа-банк, Отп-банк, Совкомбанк - чтобы получить еще и кешбэк 😍.

Чаще всего я покупаю онлайн. Это помогает не делать лишних трат, а покупки получаются более рациональными.

А если мы едем в магазины, или идем гулять, развлекаться и т. п., то я заранее закидываю на карты те суммы, которые могут понадобиться. И вечером все неиспользованные деньги возвращаю обратно в копилки - чтобы они снова приносили проценты на накопительных счетах.

Если вам сейчас кажется, что это сложно - только поначалу.

За первый месяц вполне можно освоиться, настроить систему под себя, и потом все становится легко и привычно. А плюсов - море! 😍

Чтобы не быть голословной, далее укажу по шагам, как я действую сегодня, получив зарплату:

1. Первым делом 10 тыс ₽ перевела на основной брокерский счет. В следующей статье напишу про него (подведу итоги марта).

2. Далее сначала деньги раскидаю по копилкам, и остаток (надеюсь он будет) - отправлю в РЕЗЕРВ.

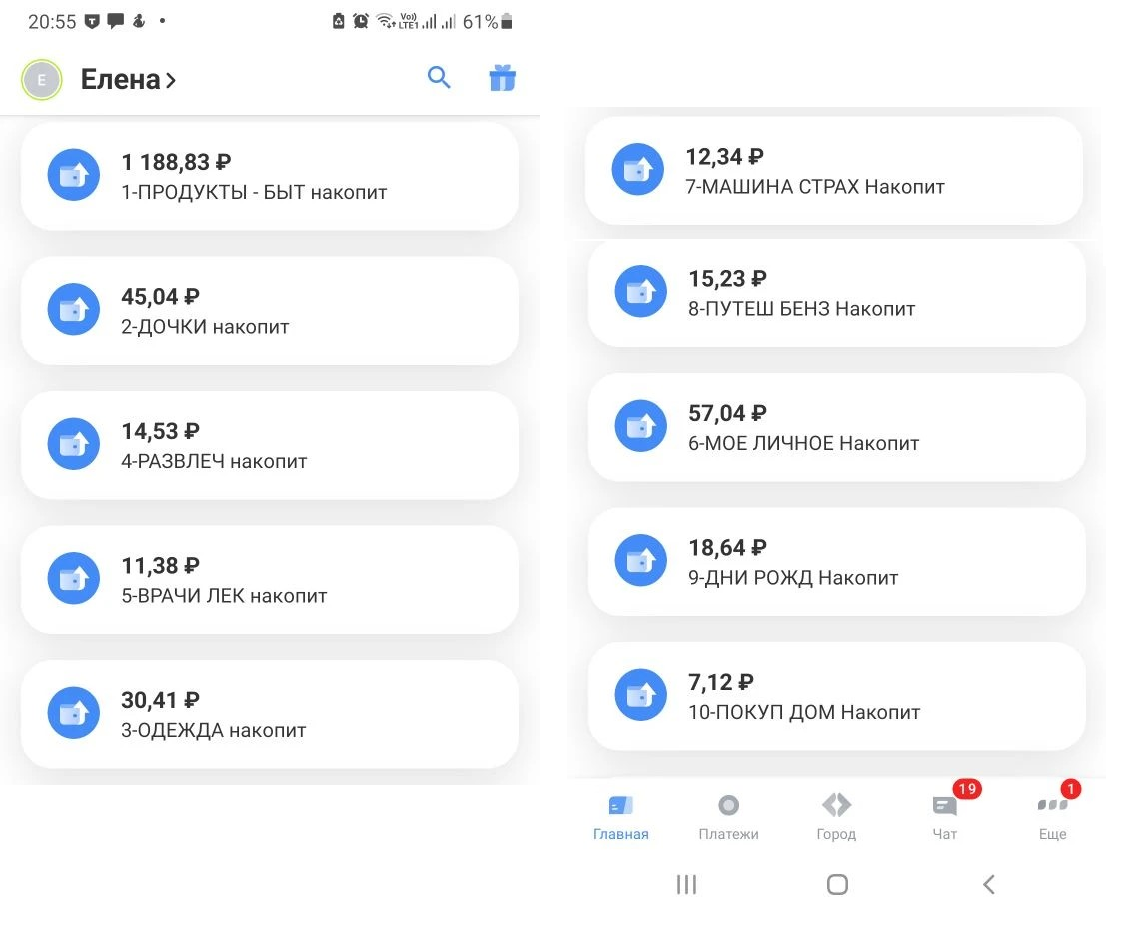

Вот так копилки в Т-банке выглядят у меня сейчас, до пополнения - почти все в ноль:

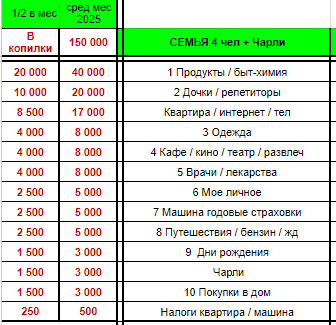

А вот моя учетная табличка, в соответствии с которой буду распределять деньги по копилкам:

Это моя настоящая палочка-выручалочка!

Потому что в 2025 году, когда я пыталась экономить, я делала это без учета расходов. И получалось наполовину: то получалось, то нет.

А учет расходов нужен обязательно - хотя бы на несколько месяцев.

Но лучше - как я - подсчитать все расходы за год и вывести средние расходы в месяц. Тогда становится понятно сколько реально нужно откладывать в каждую копилку.

Сразу отмечу, что правильно, когда копилки в месяце не обнуляются.

Они пополняются по плану, а тратятся по факту:

- И если в копилке остались лишние деньги - отлично, они продолжают копиться.

- А если не хватило - то вот для этого и нужен РЕЗЕРВ. Чтобы не лезть в кредитку, а спокойно взять оттуда.

По текущим копилкам - по порядку

Дальше я иду по своим копилкам в Т-банке согласно учетной табличке 📊

1. Продукты / бытовая химия / Чарли

Эту копилку сейчас пополняю до 23 000 ₽, из них 20 000 ₽ на продукты и 3 000 ₽ на Чарли.

Это сумма примерно на полмесяца, потому что зарплата у нас приходит 2 раза в месяц, и я распределяю деньги тоже поэтапно - не на весь месяц сразу, а на ближайшие две недели.

Если увижу хорошие акции, то дополнительно пополню запасы в морозилке и по бытовой химии.

👉 Важно: Т-банк дает всего 11 копилок - накопительных счетов, поэтому расходы на Чарли я тоже включаю сюда, хотя в своей учетной табличке выделяю его отдельно.

2-3. Дочки / репетиторы

Поняла, что мне удобнее сделать копилки по каждой дочке отдельно - это честнее 💖

Если у одной дочки потратится меньше, то остаток останется у нее же, и в следующем месяце можно будет потратить больше.

Но так как я сейчас снова начинаю с нуля, то отталкиваюсь от текущей ситуации:

- Старшей дочке нужно оплатить обучение 9 тыс ₽, и еще 1 тыс ₽ на карманные, всего 10 тыс ₽.

- Для младшей дочки расходы не предвидятся - в марте я много на нее потратила. Поэтому сейчас отложу ей 1 тыс ₽ на карманные, а выдавать буду по необходимости:

4 Квартира / интернет / тел

На эти расходы я выделяю деньги из аванса и оплачиваю до 10 числа (чтобы без просрочки в квитанции), поэтому в апреле все уже оплачено, и копилку оставляю пустой:

5 Одежда

В марте купили все необходимое и пока тратить в планах нет.

При плане 4 тыс ₽ на полмесяца - положу 2 тыс ₽, пусть пока копится, впереди лето, а летнего купить обязательно захочется:

6 Кафе / кино / театр / развлечения

По плану положить 4 тыс ₽ - их и положу.

Если получится сэкономить - отлично. Если нет, то потратим не больше, задача остаться в этих рамках:

7 Врачи / лекарства

По плану положить 4 тыс ₽ - их и положу. Будет плановая покупка лекарств (покупаю наперед на 3 месяца большие упаковки, чтобы выгоднее).

8 Мое личное

По плану положить 2 500 ₽ - но я положу 5 000 ₽, потому что в марте я на себе сэкономила, а сейчас надо больше потратить (на внешний вид и уход):

9 Путешествия / бензин / жд

По плану положить 2 500 ₽ - их и положила.

Обычно по выходным заправляемся на 1 000 ₽. Но вообще пора откладывать побольше, впереди майские праздники, и точно будем много кататься на машине загородом:

10 Дни рождения

По плану положить 1 500 ₽ - но я не буду этого делать. Следующий день рождения у нас в июне, отложу в конце мая.

11 Покупки в дом

По плану положить 1 500 ₽ - но не буду делать. Пока и так в перерасходе после марта...

Очень хочется накопить и начать покупать постельное белье - последний раз покупала еще в Икее и потихоньку изнашивается...

Итак, пополнила все мои текущие копилки в Т-банке:

По плану - на 2 недели - этих сумм должно хватить до аванса 28 апреля, если не хватит, то пригодится РЕЗЕРВ.

Поскольку вносила изменения, то их сразу и отразила в учетной табличке, чтобы было полное соответствие текущим копилкам:

И если вас заинтересовали накопительные счета в Т-банке - то открыть их легко, имея дебетовую карту Т-банка, скрины про них:

Копилку - Машина годовые страховки - перенесла в СОВКОМБАНК

Поняла что она мешает в текущих копилках.

Она долгосрочная, цель к октябрю накопить 50 тыс ₽, чтобы оплатить годовые страховки по машине. Далее буду стараться класть по 5 тыс ₽ и больше, а пока отложила 3 тыс ₽:

Первые два месяца - 16% в накопительном счете в Совкомбанке, потом я не поняла точно сколько, если по факту с 3-го месяца будет мало, то перенесу в Сбербанк (правда там сейчас в накопительном всего 8%).

2 копилки НА ОТПУСК

у меня 2 "копилки" на брокерских счетах в Альфа-банке и Совкомбанке - открывала их по акции и вы тоже можете. В них коплю на отпуск (суммы пока маленькие, потому что зарплаты небольшие. Ждем премию у мужа в мае...)

Пополнила каждый счет на 1 500 ₽ и должны зачислить в ответ подарки - суммы по 1 200 ₽ за мое перечисление.

РЕЗЕРВ

И, наконец, дошла до резерва.

С зарплаты у меня осталось всего 6 000 ₽ - и я перевожу их на накопительный счет в ОТП-банке под 12,5%. Надеюсь, не будет форс-мажоров, и он мне не понадобится в ближайшее время 🙏.

Очень хочу довести РЕЗЕРВ до 50 000 ₽, потому что именно тогда он станет по-настоящему защитным от непредвиденных расходов.

Все. Зарплатные денежки "закончились" 😍

Это очень приятное ощущение:

- Все деньги распределены.

- И понятно, на что и в каких суммах я буду жить ближайшие 2 недели.

И мне это очень нравится!

Надеюсь, вам тоже стало: понятно и и полезно 💛

Почему мне нравится система копилок

Когда приходит зарплата одной суммой, кажется, что денег МНОГО:

- И если денег действительно в избытке - лучше не потратить лишнее, а отложить в накопления: в финансовую подушку, на долгосрочные цели, на отпуск, на пенсию. Чтобы деньги копились, деньги делали деньги, и со временем появлялся пассивный доход.

- А если денег не хватает - то уже в момент распределения по копилкам это видно. И тогда происходит более четкое планирование: с приоритетами, наперед, без импульсных трат. Уже понимаешь: где лучше сэкономить, а на что действительно придется потратить.

Суммирую ПОЛЕЗНУЮ роль копилок:

Копилки текущего периода помогают распределить деньги на все необходимое в этом месяце.

Копилки долгосрочные - их лучше держать отдельно - позволяют копить на большие цели и создавать тот самый финансовый резерв, с которым спишь спокойно 😌.

И с копилками я стала спокойнее, увереннее, и да, перестала лезть в кредитку!

Да, это требует определенных усилий. Но зато нет хаоса - есть контроль и управление. Вижу разницу - начинается совсем другое качество жизни.

И я искренне желаю вам того же 💛!

Полезна ли вам статья?

Как делаете вы: поделитесь своим опытом! 💕

Пишу честно и с душой. Если мои статьи откликаются, помогают вам: поддержите меня донатом - любая сумма (хоть 100 ₽) вдохновит меня! По полученным донатам отчитаюсь 🌷