Лига почти вышла из убытков, но долги выросли на 24%. Главный вопрос теперь не в выручке, а в запасе прочности

Продолжаем серию о финансах РПЛ.

В первой части смотрели, откуда у клубов деньги. Во второй — как они превращают зарплаты в результат. Теперь рассмотрим — финансовое здоровье.

Потому что выручка сама по себе ничего не гарантирует. Клуб может быть большим по доходам, но слабым по денежным потокам. Может показать прибыль, но не иметь живых денег. Может иметь миллиарды обязательств, но почти нулевой чистый долг.

Главный вопрос этой части простой: кто в РПЛ действительно устойчив, а кто зависит от того, придут ли деньги вовремя?

Важная оговорка по методике: все данные — из публичной отчётности клубов по РСБУ. Для клубов в форме АНО — Ахмат, Акрон, Динамо Махачкала, Оренбург, Пари НН — классический показатель прибыли/убытка не всегда релевантен. Поэтому по ним важнее смотреть не только P&L, а движение средств, обязательства и ликвидность.

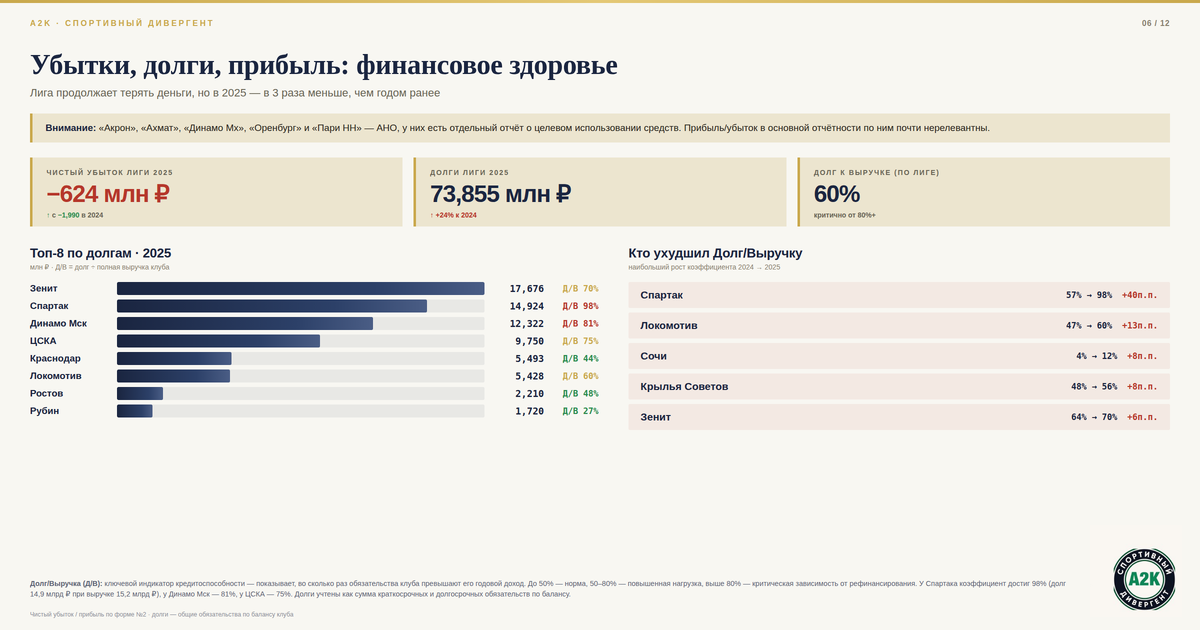

1. Убыток лиги сократился втрое: хорошая новость с важной оговоркой

Начинаем с общей картины. На верхнем уровне у РПЛ вроде бы хорошая новость: лига стала терять намного меньше денег.

Совокупный чистый убыток клубов сократился с −1,99 млрд ₽ в 2024 году до −624 млн ₽ в 2025-м. Улучшение почти в три раза.

Но этом же слайде сразу видно, почему это ещё не история про финансовое здоровье. Совокупные обязательства (долги) лиги выросли до 73,9 млрд ₽, плюс 24% к прошлому году. А отношение долга к выручке по лиге — уже 60%. Но об этом чуть позднее.

То есть РПЛ стала ближе к нулю по прибыли, но одновременно стала тяжелее по обязательствам.

И вот здесь начинается главный нюанс: чистая прибыль и финансовая устойчивость — не одно и то же.

Если смотреть данный слайд, то по чистому результату в 2025 году хорошо выглядят

- Динамо Москва (+1,25 млрд ₽)

- Зенит (+1,23 млрд ₽)

- Краснодар (+894 млн ₽)

- ЦСКА (+654 млн ₽)

- Ростов (+413 млн ₽)

- Балтика (+310 млн ₽)

Но прибыль в РПЛ надо читать осторожно.

Краснодар в плюсе на 894 млн ₽, но это не классическая история «футбольный бизнес заработал». Значительную часть результата даёт финансовый контур: инвестиции, ценные бумаги, курсовые разницы. То есть клуб силён, но не только как футбольная операционная машина.

На другом полюсе — Спартак.

−3,65 млрд ₽ убытка и одновременно рост долга к выручке с 57% до 98%.

Это уже не просто плохой год в отчёте. Это сигнал: модель стала тяжелее и дороже.

Дальше в минусе — Сочи (−877 млн ₽), Локомотив (−859 млн ₽) и Крылья Советов (−629 млн ₽). Но у всех разные причины: у одних просела выручка, у других не сошлись расходы, у третьих дальше вылезет проблема финансирования.

Отдельно — клубы в форме АНО: Ахмат, Акрон, Динамо Махачкала, Оренбург, Пари НН. Там прибыль/убыток по P&L почти не показывает реальное здоровье клуба. Прибыль - лишь источник финансирования клуба, поскольку так отражается в отчете о расходовании целевых средств. Смотреть надо глубже: деньги, обязательства, ликвидность.

РПЛ стала менее убыточной. Но это ещё не значит, что стала устойчивой. И смотреть нужно каждый клуб в отдельности.

2. Долги: большая цифра ещё не значит самый высокий риск

Итак, совокупные обязательства (краткосрочные и долгосрочные) клубов РПЛ в 2025 году — 73,9 млрд ₽.

Рост к 2024 году — +24%.

В среднем по лиге обязательства составляют около 60% от совокупных доходов. Это уже повышенная нагрузка. Но важно: речь идёт именно обо всех обязательствах по балансу (строка 1400 + строка 1500), а не только о банковских займах. Да, это с учетом обязательств по предоплатам за рекламу (ну ведь их также надо отрабатывать) и прочих налоговых обязательств.

По коэффициенту обязательства / выручка самая тревожная зона выглядит так:

- Спартак — 98%

- Динамо Москва — 81%

- ЦСКА — 75%

- Зенит — 70%

- Локомотив — 60%

- Крылья Советов — 56%

Главный сигнал — Спартак.

У клуба 14,9 млрд ₽ обязательств при 15,2 млрд ₽ выручки. За год коэффициент вырос с 57% до 98%.

Это не значит, что клуб завтра окажется в кассовом кризисе: за Спартаком стоит сильный акционер. Но модель стала заметно тяжелее. Когда обязательства почти равны годовой выручке, клуб уже сильно зависит от рефинансирования, поддержки акционера или будущих крупных поступлений.

Но есть вторая метрика — чистый долг и отношение чистого к выручке, что ближе к логике УЕФА и возможности клуба платить по обязательствам по займам:

займы − денежные средства − финансовые вложения

По РСБУ его можно приблизительно считать так:

долгосрочные займы + краткосрочные займы − денежные средства − краткосрочные финансовые вложения.

И сразу видно: не все обязательства одинаково опасны, особенно если посмотреть далее отношение Чистый долг / Выручка

Краснодар — не в долге, а в чистой денежной позиции. Коэффицент Чистый долг / Выручка составляет −110% к выручке. Да, со знаком минус. То есть займов меньше чем денежных средств и финансовых вложений, поэтому коэффициент Чистый долг / Выручка становится отрицательным, если внимательно посмотреть на формулу. Причина — крупные финансовые вложения, которые формируют подушку безопасности.

Рубин — тоже в плюсе по денежной позиции и коэффицент Чистый долг / Выручка около −42%.

Зенит при 17,7 млрд ₽ обязательств имеет почти нулевой чистый долг. Потому что значительная часть обязательств — это не займы, а кредиторка, авансы и операционные статьи.

А вот Спартак остаётся в зоне риска и по чистому долгу: около +67% (отношение чистого долга к выручке). Займы большие, денежных средств условно мало, финансовая подушка ограничена. Но здесь за спиной акционер, который прикроет.

Итак, самая большая сумма обязательств — не всегда самая опасная. Важно, что внутри: займы, авансы, кредиторка или ликвидные финансовые вложения. Именно структура долга показывает реальный риск, но увы клубы не всегда полностью раскрывают отчетность, чтобы можно было детально смотреть на природу долга.

3. Ликвидность и дебиторка: когда выручка есть, а деньги на счёте не всегда

Следующий уровень анализа — ликвидность.

Ликвидность — это простой тест: хватает ли текущих оборотных активов, чтобы закрыть краткосрочные обязательства.

Формула: оборотные активы / краткосрочные обязательства. Норма — выше 1,0, оптимально от 1,5 до 2,0.

Ликвидность — это первый тест на запас прочности: хватает ли оборотных активов, чтобы закрыть краткосрочные обязательства.

Наверху — Рубин (4,64x) и Краснодар (3,56x). У них есть подушка: деньги, дебиторка, краткосрочные финансовые вложения.

Но интереснее низ таблицы.

Ниже 1,0 сразу несколько клубов:

- ЦСКА — 0,48x

- Динамо Москва — 0,48x

- Локомотив — 0,34x

- Зенит — 0,29x

- Ростов — 0,24x

- Балтика — 0,22x

Формально это зона риска: краткосрочных обязательств больше, чем быстрых активов. Но в РПЛ такая цифра не всегда означает «денег нет».

У топ-клубов часть проблемы закрывается корпоративным контуром: акционер, связанная структура, авансы партнёров (как, например, Локомотив имеет аванс РЖД 2,1 млрд ₽ на конец 2025, который составляет почти 50% общей суммы краткосрочных обязательств в размере 2,1 млрд ₽, но даже без него коэффициент меньше 1), или кредиторка, которую никто не требует погасить завтра утром.

То есть это не всегда кризис. Но это всегда зависимость.

Тревожный кейс — Крылья Советов. Формально они ещё выше единицы — 1,32x. Но динамика разрушительная: год назад было 4,57x. Краткосрочные обязательства выросли почти втрое — с 407 млн ₽ до 1,26 млрд ₽. Сочи также имеет падение коэффициента с 13,82x до 3,48x, но все же коэффициент значительно больше 1 и потому больше запас прочности.

И вот здесь уже не про бухгалтерию, а про реальную жизнь клуба: когда деньги приходят позже или меньше, сезон закрывается обязательствами, в том числе авансами от спонсоров. Потому что оборотные активы — это не всегда деньги на счёте. Там может быть дебиторка: деньги, которые клубу должны, но которые ещё не пришли. На бумаге это актив. В реальности — если платёж задерживается, зарплаты, налоги и поставщиков всё равно надо закрывать сейчас.

И это подтверждает следующий слайд — оборачиваемость дебиторской задолженности. Дебиторка показывает скорость превращения выручки в живые деньги.

Да, здесь нужна связка: ликвидность показывает запас прочности на бумаге, а оборачиваемость дебиторской задолженности объясняет, насколько этот запас реально превращается в деньги.

Формула простая: средняя дебиторская задолженность / выручка × 365. Чем меньше дней — тем быстрее клуб получает деньги.

У Крыльев Советов — 237 дней. Это больше восьми месяцев. При выручке 2,24 млрд ₽ дебиторская задолженность — около 1,62 млрд ₽.

Вот как это работает: в отчёте потенциальные деньгим вроде бы есть — они сидят в оборотных активах как дебиторская задолженость. Но на счёт они не пришли. Поэтому ликвидность формально ещё выше 1,0, а клуб уже испытывает кассовое давление и наращивает краткосрочные обязательства.

У Спартака — 72 дня, тоже тревожная динамика: дебиторка выросла почти вдвое. Это не моментальный кризис, но сигнал, что часть признанной выручки ещё не стала деньгами.

На другом полюсе — Балтика (10 дней) и Локомотив (21 день). Там деньги приходят быстро. А значит, меньше риска, что красивая выручка останется только строкой в отчёте.

Вывод простой: ликвидность показывает, есть ли у клуба запас на бумаге. Дебиторка показывает, насколько этот запас живой. У Крыльев как раз проблема не в одной цифре, а в комбинации: обязательства растут, деньги приходят медленно, запас прочности быстро тает.

Отдельная важная история — конверсия футбольной выручки в деньги.

Выручка в отчёте — ещё не деньги на счёте. Поэтому смотрим конверсию:

операционные денежные поступления / операционная футбольная выручка.

Среднее без АНО — около 104%. Всё, что выше 100%, означает: клуб получил деньгами больше, чем признал выручкой в отчете о прибылях и убытках. Это может быть аванс, погашение прошлой дебиторки или особенности признания доходов.

Хорошо выглядят Зенит (122%), Локомотив (120%), Рубин (117%) и ЦСКА (117%). У них операционный "кэш" реально приходит быстрее выручки, что значит либо авансирование как у Локомотива в счет будущих периодов, либо безвозмездные поступления от учредителя как у Рубина.

Краснодар — 89%. Но здесь важно правильно выбрать знаменатель.

Если считать конверсию Краснодара по полной выручке, показатель выглядит слабым — около 39%. Но это потому, что в полной выручке сидят инвестдоходы, ценные бумаги, курсовые разницы и прочие нефутбольные статьи.

Если убрать финансовый контур и сравнивать только с операционной футбольной выручкой, получается уже 89%. Это намного ближе к реальности.

И это главный вывод блока: выручка, прибыль и деньги — три разных слоя одной финансовой истории. В РПЛ нельзя смотреть только на одну строку отчётности. Клуб может быть прибыльным на бумаге, но слабым по "живым деньгам". Или наоборот — выглядеть скромно в P&L, но нормально собирать живые деньги. Ну конечно, часть денег может быть совсем не футбольными доходами.

4. Трансферы: кто инвестирует в состав, а кто продаёт ради баланса

Последний уровень анализа — трансферный рынок.

Здесь всё просто: сколько клуб получил от продажи игроков и сколько потратил на покупки. Данные из отчета о движении денежных средства. Разница — чистый трансферный баланс.

Зенит — главный покупатель лиги.

Продал игроков примерно на 1,2 млрд ₽, купил — на 10,2 млрд ₽. Чистый баланс — −8,9 млрд ₽.

То есть Зенит одновременно делает две вещи: режет зарплатную ведомость, но продолжает вкладываться в состав. Модель меняется. Меньше держать дорогие контракты — больше тратить на команду через трансферы.

Спартак — второй большой покупатель: −6,6 млрд ₽.

Но у Спартака это выглядит тяжелее. Потому что рядом стоят другие цифры: −3,65 млрд ₽ убытка, рост долгов и 4-е место. Зарплаты дорогие. Трансферы дорогие. Результат — не чемпионский. В такой модели вопрос уже не «сколько потратили», а «что получили за эти деньги».

Дальше:

- Динамо Москва — около −2,2 млрд ₽

- ЦСКА — около −1,6 млрд ₽

- Рубин — около −1,1 млрд ₽

Это клубы, которые тоже вкладываются в состав, но без такого риска, как у двух главных покупателей.

На другой стороне — Локомотив.

Единственный клуб в выборке, который два года подряд остаётся нетто-продавцом. Плюс в 2024-м, плюс в 2025-м. Суммы не огромные, но логика понятна: не просто тратить, а держать трансферный цикл в балансе. Но Локомотив много тратит на подписные и переподписные бонусы, но это проходит вероятно по другой статье отчета о движении денежных средств.

Крылья Советов тоже вышли в плюс по трансферам. Но это не история про сильную модель развития. Это история про балансировку сезона. Когда регулярная поддержка сокращается, продажа игроков помогает закрыть год. Но не создаёт базу для следующего шага.

Итог простой: в РПЛ трансферы пока редко работают как полноценная бизнес-модель.

У одних — это способ купить усиление за счёт акционера.

У других — способ закрыть кассовый разрыв.

А настоящая модель «купил — развил — продал — снова инвестировал» пока видна только точечно.

Заключение. Финансовое здоровье клубов РПЛ — это не одна цифра

Три части серии дают один общий вывод: клубы РПЛ стали больше по деньгам, но устойчивость клубов сильно различается.

В 2025 году клубы лиги показали 123,3 млрд ₽ доходов. Но за этой цифрой — разные модели: корпоративное финансирование, субсидии, инвестиционные доходы, трансферы и операционная выручка.

По эффективности расходов картина тоже неоднородная. Краснодар выиграл чемпионат без самой большой зарплатной базы. Спартак и Зенит заплатили за результат существенно дороже. Большой бюджет помогает, но не заменяет качество управления.

Финальная часть показывает главное: прибыль сама по себе не означает устойчивость, долг сам по себе не означает кризис, а выручка не всегда означает живые деньги.

Поэтому финансовое здоровье клуба надо читать через несколько показателей одновременно:

выручка, зарплатная нагрузка, долги, ликвидность, дебиторка и денежный поток.

Только так видно, где у клуба есть запас прочности, а где модель зависит от акционера, региона, сроков платежей или разовых трансферных поступлений.

Теперь ждём публикации РФС о финансовой отчётности клубов РПЛ. Будет интересно сравнить открытые данные с тем, что и как клубы раскрывали в рамках лицензирования.

Подпишитесь, чтобы не пропустить. И ставьте лайк, если эта серия из трёх частей помогла разобраться в финансах РПЛ.