Да, затянула я с отчетом - цифры по расходам нашей семьи за МАРТ собрала только в конце апреля 🙈.

И если бы не блог и не мое обязательство подводить итоги - я бы, скорее всего, это так и не сделала.

Оказывается, сводить семейные расходы в одну таблицу и потом их анализировать - мое самое нелюбимое занятие из всех новых, связанных с финансами. Я его саботирую.

И если бы была наедине сама с собой - уже давно бы перестала это делать.

Вообще есть такой метод: задавать себе (и другим) несколько раз вопрос «Почему?», чтобы докопаться до истинных причин.

Потому что настоящая причина почти никогда не лежит на поверхности.

Вот и я себя спросила:

- Почему не делаю отчет вовремя, в начале следующего месяца?

Ответила: трудоемко.

- А почему трудоемко?

Ответила: нужно собрать данные со всех карт и все вручную свести в таблицу.

Хотя, 5 банковских карт у меня в плюс мне же: я ловлю кэшбэки и экономлю, сейчас выходит 5 000+ в месяц, и оно того стоит ✅ (и мне нравится). И таблички я вообще люблю, Excel у меня на продвинутом уровне, по работе они никакого отторжения не вызывают.

Тогда я спросила себя еще раз:

- Так почему же мне не хочется собирать данные и сводить их в таблицу?

И вот тут и вышла настоящая причина: мне неприятно видеть НАГЛЯДНО, что денег не хватает.

Что как ни экономь, все равно будет объективный перерасход по отдельным статьям, и в итоге месяца - дыра.

Потому что ранее учет семейных расходов не вели и думали, ах, опять упали зарплаты - ну тут ужаться, ну там... Ага, только когда приходится платить за обучение, покупать лекарства и тратиться на анализы, и вдруг срочно заплатить за ремонт машины - то деньги в моменте вынь и положь… а далее снова мне выкручиваться экономить. И я устала.

Вот до этой истины я и докопалась

Меня расстраивает, что несмотря на все мои усилия внутри месяца - тратить рационально, экономить по максимуму - нам все равно не хватает на тот уровень жизни, который мы ведем.

И когда сводишь все в одну таблицу, это видно особенно четко.

Ниже покажу подробнее: нам не хватает примерно 30-35 тыс ₽ в месяц, чтобы спокойно закрывать по текущим тратам любой месяц в году.

Этих денег нет, а «дожать» экономией на такую сумму - нереально.

От чего-то отказаться? Так мы уже отказались от многого. Отпуска уже не было год, брендовые вещи давно не покупаем, на себе экономлю максимально.

Сейчас очень плотно экономлю на еде, бытовой химии и покупках для дома - это дает плюсом около 15 тыс ₽, и их я откладываю в накопления на пенсию (давно хотела это делать, рада что начала) 💪.

Но вот эту дыру в 30 тыс ₽ лично я пока не вижу, как закрыть. Буду разговаривать с мужем...

Ну а дальше - обещанный отчет в моей обновленной табличке 📈:

Вообще говоря, для тех, кто, как и я, живет в сложной финансовой ситуации и кому не хватает на жизнь - такая табличка это реально крутая подсказка, как действовать 💡

Используйте мой опыт!

Табличка - настоящая ПАНЕЛЬ УПРАВЛЕНИЯ семейными расходами 📊

Я придумала ее сама, веду с января - уже четвертый месяц.

Каждый месяц улучшаю, потому что всплывают нечастые траты, и их обязательно нужно учитывать - именно они часто меняют всю картину!

Смотрите сами.

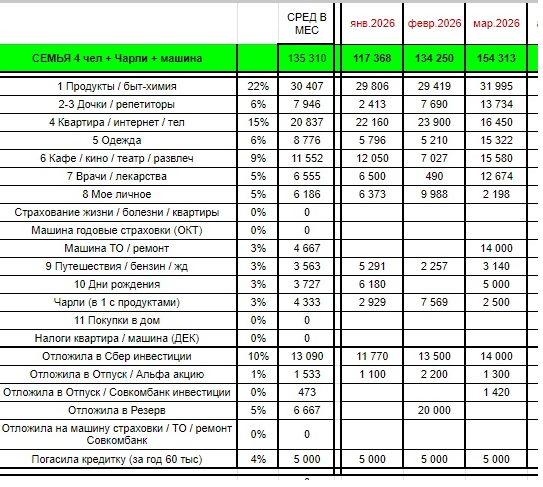

Январь 2026

Расходы: 117 тыс ₽

Доход семьи: 135 тыс ₽

Итог: хватило и даже осталось 🙌.

Можно было все «растранжирить», но я молодец: отложила в накопления и даже закрыла чуть больше по квартире (был небольшой долг).

Февраль 2026

Расходы: 134 тыс ₽

Доход семьи: 135 тыс ₽ (доход у нас низко стабильный без премии мужа, а она бывает сейчас нечасто...)

Итог: почти в ноль, но без долгов - уже хорошо 👍.

И я смогла сделать маленькое чудо: при отсутствии трат на врачей / машину и т.п. отложила 20 тыс в резерв (на непредвиденное), плюс плановые 15 тыс ушли в накопления, и с января гашу кредитку по 5 тыс в месяц, чтобы закрыть ее к концу года.

В феврале я реально чувствовала себя молодчиной. Была эйфория от первых результатов учета и целенаправленных действий ✨.

Печалило только одно: на отпуск не удается отложить совсем… Но я себе говорила: закрою хвосты и деньги начнут высвобождаться и на отпуск тоже.

Март 2026

Расходы: 154 тыс ₽ 😵

При доходе в 135 тыс ₽ это +20 тыс ₽ перерасхода!

Съели весь отложенный Резерв.

Что случилось:

- сломалась машина (подшипник) - 14 тыс отдали срочно в сервис

- выросли расходы на дочек

- покупали одежду и обувь (в прошлые месяцы почти не тратили, а тут пришлось)

- много ушло на кафе и развлечения (праздники 8 марта 🎉)

- у меня был перерасход на врачей (нужно было также срочно сделать, к счастью без последствий).

Та экономия, которую я получаю из текущих расходов (еда, быт химия) - уходит на плановые взносы в пенсионные накопления. Нам под 50, накоплений раньше не было, и я понимаю: только такими ежемесячными взносами можно хоть что-то собрать за 15+ лет. Иначе страшно думать о будущем.

Так что если у вас тоже “качели” расходов - то густо, то пусто - без такой учетной таблицы никуда 📌.

Премия у мужа будет в апреле - вернее уже была - пишу статью в конце апреля, и вдвойне грустно, что почти вся она ушла на тех-обслуживание машины, пробег вышел за 100 тыс км, и потребовалось расширенное ТО (делают такое раз в несколько лет), но в деньгах это 44 тыс!...

И опять нисколько на отпуск... И в апреле в резерв отложила всего 10 тыс, и уже понимаю, что без роста доходов так и будет - проедание резерва в ноль в ближайшем месяце...

Чем хороша таблица? Все в одном месте!

А анализировать удобнее по частям.

Про расходы Января, Февраля и Марта уже написала, вот их столбцы еще раз для наглядности:

Рядом столбец СРЕДНЕЕ В МЕСЯЦ - это ключевой столбец! 🔑

Он показывает реальные ежемесячные расходы в разрезе года.

И я уже чувствую, что к концу года это среднее подрастет, потому что туда добавятся траты, которых пока не было: страховки, налоги и т.д.

Пока за 3 месяца удалось удержаться в рамках зарплат: среднее за 3 месяца = 135 310 ₽.

И я это также вижу по факту: в кредитку с начала года не залезала.

Но какой же ценой дался этот результат… Честно, даже страшно представить, что было бы без учета, экономии и блога 😶...

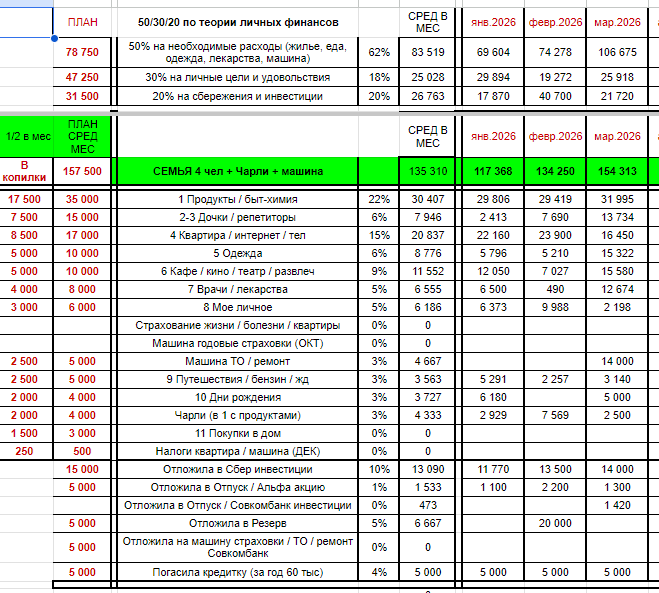

Далее крупно кусочек таблицы с плановыми столбцами для Копилок:

Плановые столбцы слева (коричневые) я обновила: пересчитала, сколько откладывать в Копилки на текущие нужды из каждой зарплаты уже опираясь на текущее среднее за год 📊.

И тут очень наглядно видно, что у нас ДЫРА!

Нам нужно 157 тыс ₽ в месяц, а наши зарплаты сейчас - 135 тыс. ₽. То есть не хватает 22 тыс. ₽ ежемесячно 😔.

Выше я писала про нехватку 30-35 тыс. ₽ - потому что на отпуск пока поставила очень скромно: всего по 5 тыс. ₽ в месяц, это накопится 60 тыс. ₽ за год. А по факту на четверых на две недели к морю нужно хотя бы 180+ тыс. Значит, в накопления на отпуск надо закладывать хотя бы 150 тыс в год, то есть 12 500 ₽ в месяц...

И я даже не знаю, было бы мне лучше или хуже, если бы всю эту картину я поняла бы сразу в январе, на старте!

Наверное, хуже - руки бы опустились сразу. Сейчас они тоже опускаются…

Но зато есть полная ясность: с доходом 135 тыс ₽ нам очень тяжело, и отпуск, как и год назад, сейчас нам недоступен...

И разберу цифры, что сверху в таблице:

Это моя «теоретическая надстройка» - чтобы видеть не только факт, но и ориентир, куда вообще двигаться.

Деление расходов по классике личных финансов 50 / 30 / 20 - как должно быть и как у нас по факту:

- 50% - обязательные расходы

По теории для нас это 78 тыс ₽, а реально в среднем выходит 83 тыс ₽ (а в марте вообще 106 тыс ₽ 😳).

То есть уже здесь мы выше нормы, и это бьет по всему остальному.

- 30% - личные цели и удовольствия

По плану это 47 тыс ₽, а реально только 25 тыс ₽.

И это очень чувствуется в нашей жизни: покупаем в минимуме, цены ищу самые дешевые, многие желания откладываются «на потом».

Пока так можно, но в долгую - эмоционально тяжело. И я это чувствую, начала выматываться...

- 20% - сбережения и инвестиции

По плану должно быть 31 тыс ₽, по факту - 26 тыс ₽.

И, честно, это мой личный подвиг 💪!

Эти деньги буквально добываются мною за счет дисциплины, учета, кэшбэков, контроля трат и постоянного выбора « нужно / не нужно».

Что вижу по итогу, делаю выводы:

1. Главная проблема - не “я хочу слишком много” и не "я неэффективна", а у нас высокая база обязательных расходов.

2. Мы живем в режиме постоянного уменьшения хотелок. Это удерживает от долгов, но ресурсно выматывает.

3. Сбережения начали откладывать и это очень хорошо. Но пока они создаются ценой ограничений, а не за счет достаточного дохода.

4. При текущем уровне дохода любой внеплан - машина, здоровье, сезонные траты - сразу нарушают равновесие.

Значит, задача №1: не только экономия, но и рост входящего потока денег.

И да, моя учетная таблица реально работает как панель управления!

Без нее казалось бы: ну просто март месяц неудачный.

А с ней видно честно и без самообмана: нам недостаточно текущего дохода и поэтому кассовая дыра будет повторяться снова и снова.

Самое важное, таблица убирает иллюзии и показывает факты:

- сколько реально нужно в месяц

- когда и какие расходы съедают резерв

- почему при всей моей экономии не получается выйти в ноль только за счет «ужаться еще чуть-чуть» 😔.

Если вы сейчас в похожей ситуации: берите мой подход и примеряйте под себя 💖.

Я специально расписала все подробно на своем примере, чтобы можно было не просто прочитать, а реально начать использовать.

Когда вот так смотришь на цифры семейного бюджета - месяц за месяцем - это очень отрезвляет и помогает действовать в правильном направлении.

Я сама пока в начале пути, но дальше возможно, смогу делиться и шаблоном своей таблицы и провести для вас мини-разбор: как адаптировать учет под вашу семью и вашу реальность. Хочу быть полезна не только себе, но и вам!..

А как у вас?

Ведете учет расходов?

Вам хватает? Или как у меня, все сложно и устали?

Какие у вас планы на лето и отпуск, поделитесь? 😍

Статьи по теме:

💸 Наконец подвела итоги расходов семьи 4 чел за ФЕВРАЛЬ 2026 (делюсь моей учетной таблицей)

💸 Лучше поздно, чем никогда: подвела итоги расходов семьи за ЯНВАРЬ 2026

Впервые подсчитала все траты семьи. Делюсь цифрами за 2025 год: какими были наши расходы 📊

И про копилки (чтобы все полезное в одном месте):

Получила зарплату: как распределяю по копилкам 🔥, чтобы на все хватило (и не лезть в кредитку)

Система копилок: как нашей семье стало хватать на расходы, а еще на инвестиции с той же зарплатой

Пишу честно и с душой. Если мои статьи откликаются, помогают вам: поддержите меня донатом - любая сумма (хоть 100 ₽) вдохновит меня! По полученным донатам отчитаюсь 🌷