Интересно сейчас ощущается моя динамика: жизнь постоянно подкидывает изменения и заставляет двигаться вперед 📈.

- С одной стороны это непросто.

- С другой я реально вижу, что от моих действий стало больше эффекта!

И вот тут я скажу про ПОЛЬЗУ учета расходов

Все началось с годового плана, и именно он сейчас держит меня в ежемесячном ритме.

Чтобы сверяться с планом, мне приходится каждый месяц заполнять расходы, и честно, это самое нелюбимое занятие 😅! Нужно собрать траты со всех карт, разнести их по своим столбцам, увидеть, наконец, результат…

И каждый раз есть волнение: а вдруг я снова вылетела за бюджет? Поэтому делать это вдвойне переживательно. И, если бы не блог, скорее всего, я бы уже забросила подведение итогов.

Поэтому на начальном этапе важно добавлять внешние контрольные точки ✅.

Обязательные шаги, которые нужно выполнить (не хочу, но надо). Так что моя благодарность блогу и вам, моим читателям, вы держите меня в нужном тонусе! 💖

Что еще заметила. Когда вносишь расходы в таблицу, то постепенно ее дорабатываешь и начинаешь понимать статистику.

Т.е. не просто учет, а польза в том, что начинается настоящий анализ!

И в этом процессе учета-анализа видно:

- Что можно улучшить в ежедневных закупках.

- Где стоит немного прижаться.

- Где, наоборот, будут лишние траты (весной ТО у машины, летом выпускной у младшей дочери и хорошо бы сходить хоть в небольшой отпуск...) - и к этим тратам лучше заранее готовиться.

А это уже совсем другой уровень контроля и спокойствия!

Чтобы не быть голословной, покажу вам мою учетную таблицу

Я ее уже серьезно доработала и сейчас она действительно помогает мне видеть картину целиком: 👇👇👇

В таблице все нужное видно сразу 👀!

Сначала перечислю, а потом распишу подробнее по каждому блоку:

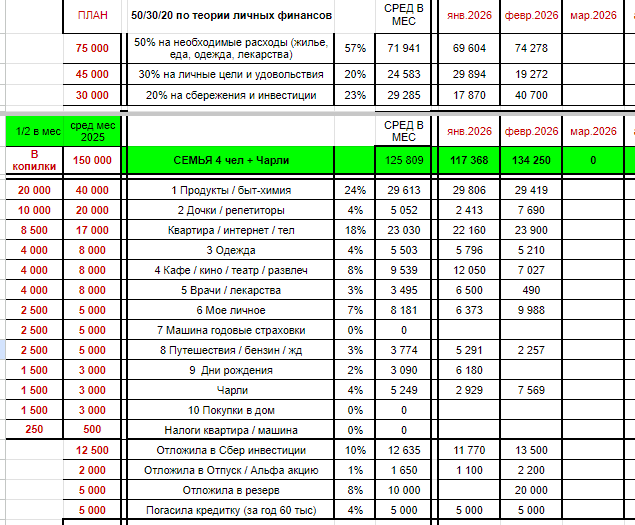

- Сверху добавила блок с правильным распределением расходов по теории личных финансов - так сразу понятно, укладываюсь я в нужные пропорции по месяцам или нет.

- Слева - план расходов: 150 тыс. ₽ в месяц, с разбивкой по категориям и суммам, которые нужно отложить в копилки с учетом того, что зарплата приходит 2 раза в месяц.

- В середине - средние итоги по месяцам за год с долями в процентах от общей суммы.

- Справа - сами месяцы: расходы по категориям, то есть как наш семейный бюджет тратится в реальности 🏠.

Т.е. получилась такая моя "ежемесячная панель управления" - удобная!

1. Распределение расходов по теории личных финансов

Есть разные варианты, я взяла тот, который откликнулся мне больше.

По теории личных финансов бюджет принято делить в пропорции 50 / 30 / 20:

- 50% - на обязательные расходы: жилье, еда, одежда, лекарства

- 30% - на личные цели и удовольствия

- 20% - на сбережения и инвестиции.

Пропорции могут быть и другими, я выбрала эти, потому что с нуля и хочу идти без перегруза и с запасом на изменения.

Такой подход помогает не просто тратить деньги, а видеть баланс:

- ✅ не уезжать в бесконечные обязательные расходы

- ✅ не забывать про себя и свои желания

- ✅ регулярно откладывать, а не делать это “если останется”

- ✅ быстро замечать перекосы в бюджете и вовремя их исправлять.

Буду сверять: укладываемся ли мы в норму и надо ли исправляться в структуре расходов.

Что получается у меня по факту на практике: 👇

📌 Что видно за январь-февраль 2026:

- На необходимые расходы при плане 50% у нас уходит в среднем 57%. То есть базовые траты немного выше нормы, надо продолжать оптимизацию.

- На личные расходы и удовольствия при плане 30% реально уходит 20%. Это значит, что в этой части пока тратим осторожно, и это плюс.

- На сбережения при плане 20% смогла отложить 23%. Получается даже чуть больше, чем планировала 💪.

Вывод: в целом у нас уже получается правильное распределение денег, но по обязательным расходам еще есть, что исправлять 👀.

2. План расходов на 2026: 150 тыс ₽ в месяц

Откуда взялся такой план? Из статистики расходов нашей семьи в 2025:

Среднее в 2025 году получилось в месяц = 125 299 ₽, но по месяцам «качели» довольно ощутимые: от 101 938 ₽ до 152 631 ₽.

Эти «качели» и пиковые месячные расходы до 150 тыс ₽ - одни из самых неприятных воспоминаний у меня из 2025 года 😣.

А в 2026 году к обычным тратам добавляются еще накопления / инвестиции. Плюс растут цены. А еще в 2025 году мы не ездили в отпуск. Поэтому я и взяла ориентир 150 тыс ₽ в месяц как плановый расход, и эту цифру я заранее согласовала с мужем.

Табличка плана расходов на 2026 со столбиком копилки 1/2 (о моей системе копилок я писала недавно, внизу дам ссылку):

Но есть один важный момент: наши доходы пока не дотягивают до этого уровня! И скоро это будет главной задачей 2026, которую предстоит решать, потому что лето и осень ожидаются сверх-затратными...

3. Средние итоги 2026 по месяцам

Зачем считать средние значения расходов за год?

Это обязательно, если расходы по месяцам скачут: то густо, то пусто, то одни траты, то другие 🙃.

Именно средние значения помогают реально планировать бюджет и правильно распределять деньги. Я, например, сделала это через систему копилок, и сразу стало легче!

Среднее в мес за 2 месяца 2026:

Магия цифр просто 🤯:

- Средние расходы в 2025 году = 125 299 ₽ в месяц

- Средние расходы в 2026 году = 125 809 ₽ в месяц

Пока я не свела все в таблицу, даже не видела, что получилось именно так. То есть пока роста расходов год к году - нет, и это хорошо. Хотя, конечно, это пока только начало, прошло всего 2 месяца.

За счет чего расходы не выросли (я-то свою “кухню” знаю): сократились траты на репетиторов. И эти деньги я не потратила на что-то лишнее, а перенаправила в сбережения. А без учета (скорее всего!) могла бы и растратить их незаметно.

4. 2026 по месяцам: расходы по категориям

И, наконец, я спустилась до самих реальных расходов по месяцам, сразу табличка:

И январь, и февраль гораздо ниже плановых расходов в 150 тыс ₽, потому что доход был ниже (вот такой).

Напоминаю, наша семья из 4 х человек - я, муж, 2 дочки и плюс питомец Чарли.

Пробегусь по расходам ФЕВРАЛЯ 2026:

Продукты / быт-химия = 29 419 ₽

Считаю, что это достаточно низкий уровень расхода на семью из 4-х человек.

Помогли сэкономить: месяц был короче обычного, в морозилке еще оставались запасы, младшая дочь живет на 2 дома - и у меня, и у папы. Плюс я стараюсь покупать все с выгодой:

- В Т-банке были отличные акции со скидками в Пятерочке.

- По Альфа-карте выгодно купила одежду в Золле с 20% кэшбэком и корм для Чарли.

- А по ОТП-карте оплачивала коммуналку с 3% кэшбэком и кафе / фастфуд с 5% кэшбэком.

Сэкономленные деньги не потратила, а отправила в инвестиции.

Дочки / репетиторы = 7 690 ₽

Карманные и прочие расходы, включая школьные и т.п.

Квартира / интернет / тел = 23 900 ₽

Погашала старые долги, чтобы далее платить ровно по квитанции, об этом была отдельная статья.

Одежда = 5 210 ₽

Покупали самое необходимое.

Кафе / кино / театр / развлеч =7 027 ₽

Отмечали день влюбленных и 23 февраля, вообще говоря, наверное, самым недорогим способом за все время.

Врачи / лекарства = 490 ₽

В феврале получилось сэкономить! Но в марте уже сейчас большой перерасход. Рада что завела копилки! То, что не потратила в феврале, перешло на март, и в марте чуть легче из-за этого...

Мое личное = 9 988 ₽

Моя красота, уход, подписки и тп. Отдельные месяцы получаются меньше, в феврале тратилась на все нужное (кончилось).

Машина годовые страховки = 0 ₽

Расход осенью на страховки, по плану должна копить на них по 5 тыс в месяц, но пока не получается.

Путешествия / бензин / жд = 2 257 ₽

Несколько раз выгодно заправлялись через Т-банк город, а так это маленькие расходы, мы любим путешествовать и как вырастет доход, то и вырастут здесь траты...

Дни рождения = 0 ₽

В марте не было дней рождений, но дальше они будут: в апреле и потом в июне. Мы дарим деньги и накрываем праздничный стол, поэтому такие расходы у нас идут неравномерно.

Чарли = 7 589 ₽

Купила ему корм упаковку 10 кг, на 3 месяца должно хватить. Любимец наш 💖

Покупки в дом = 0 ₽

Минимализм в действии - не покупаю домой лишнего. Но уже многое что хочется. И техника уже старая, требует замены, хорошо, что пока все работает...

Налоги квартира / машина = 0 ₽

Расход раз в год в декабре.

Отложила в Сбер инвестиции = 13 500 ₽

По плану было не меньше 10 тыс руб, отложила больше, добавились сэкономленные кэшбэки 3500 ₽.

Отложила в Альфа акцию / отпуск = 2 200 ₽

Пока идет подарочная акция от Альфа-банка на пополнение брокерского счета - сделала его нашей копилкой на отпуск. Вам тоже можно получить в подарок до 10 000 ₽, просто открыв брокерский счет и ежемесячно пополняя его.

Отложила в резерв = 20 000 ₽

Наконец, я открыла накопительный счет в ОТП банке под 13,25% 💰. Он бессрочный: деньги можно снимать и пополнять в любой момент, а проценты начисляются каждый день - в самый раз для резерва.

В феврале мне удалось отложить 20 тыс ₽ и теперь этот "резерв" - подушка на крайний случай. В срочной ситуации возьму из резерва и в ближайшую зарплату верну. Главное - не лезть больше в кредитку.

Очень надеюсь, что к концу года наши доходы и расходы уже сравняются, и тогда основной системой у нас станут копилки по категориям. А этот резерв останется именно как запас “на всякий случай”, и хочу постепенно довести его до 50 тыс ₽.

Погасила кредитку (за год 60 тыс) = 5 000 ₽

Приняла решение в начале 2026 года: гасить кредитку Сбера по 5 тыс руб в месяц, чтобы до конца года погасить полностью и закрыть ее. В феврале сделала по плану.

Согласитесь, я проделала большую работу по учету и анализу!

Добавила расходы февраля, вывела все итоги.

Вижу динамику, оптимизируюсь, смотрю наперед. Реалистично понимаю, что 2026 год будет сложным, одной экономией в нашей семье не решить все задачи и без роста дохода будет трудно...

Ссылки на статьи по теме:

Впервые подсчитала все траты семьи. Делюсь цифрами за 2025 год: какими были наши расходы 📊

💸 Лучше поздно, чем никогда: подвела итоги расходов семьи за ЯНВАРЬ 2026

💰 Достигла ли я финансовые цели в ФЕВРАЛЕ 2026 (и зачем это делаю)?

Ошибка, стоившая нервов и денег: мой финансовый провал в оплате коммуналки (ЖКХ)

Кэшбэк от банков: выбираю на март 2026 и сколько получу за февраль 💰

Как я “добыла” дорогой собачий корм для Чарли подешевле! 🐶

Система копилок: как нашей семье стало хватать на расходы, а еще на инвестиции с той же зарплатой

Жду вас в комментариях:

- Полезен ли вам такой разбор на примере меня и моей семьи? Поставьте лайк пожалуйста 👍.

- Ведете ли вы свой ежемесячный учет? Хватает ли вам вашего дохода?

Пишу честно и с душой. Если мои статьи откликаются, помогают вам: поддержите меня донатом - любая сумма (хоть 100 ₽) вдохновит меня! По полученным донатам отчитаюсь 🌷