Недавно меня спросили про БПИФ и я решила, что стоит написать отдельную статью на эту тему и попробовать объять необъятное, хотя я понимаю, что по этой теме написано уже немало. И тут все дело в том, что фонды бывают очень разные, к одним из них лучше не подходить, а в другие не просто так вкладывают миллиарды.

Какие бывают фонды

Инвестору в России доступно два класса фондов, это:

- БПИФ - биржевые фонды, которые мы покупаем через брокера на бирже;

- ОПИФ - их можно купить на сайте УК или у посредника. Например, такие фонды сейчас продают ФинУслуги. Ранее я уже писала чем отличаются одни фонды от других, оставлю ссылочку на статью, чтобы не повторяться.

Но и БПИФ бывают разные. Среди них есть ЗПИФ - закрытые фонды, обычно это фонды недвижимости. Их отличие в том, что УК купила актив, например, склад и выпустила, скажем 10к паев и это число меняется только по отдельному решению УК. Если же мы говорим про фонды акций или облигаций, там число паев может меняться хоть каждый день. И это принципиально важно. Цену фондов, которые торгуются на бирже устанавливает рынок и она может быть далека от стоимости имущества/стоимости чистых активов (СЧА), которые принадлежат фонду, того же склада. При погашении фонда акций очевидно, что УК продаст активы и получит что-то близкое к их рыночной стоимости на бирже. А вот почем удастся продать склад - вопрос. У нас на бирже был ПНК Рентал, когда его закрывали, УК смогла реализовать имущество дорого, но это могло быть исключением из правил.

Преимущества фондов

У фондов есть свои плюсы, поэтому их и покупают:

- Фонд стоит дешево, иногда даже меньше 1000 рублей. И если у человека маленький портфель, то покупка фондов - это прекрасная возможность диверсифицировать риски. Помню, я в какой-то статье ругала фонды, а мне несовершеннолетний инвестор как раз написал, что его брокерский счет за год может быть пополнен на небольшую сумму, и это ограничение брокера. Вот ему только и остается, что покупать фонды;

- На удивление, фонды часто обгоняют индекс, за которым следуют. И эту динамику я наблюдаю давно и по многим активам! И это получается потому, что фонды не платят налог при получении купонов и дивидендов, а значит, они могут реинвестировать все деньги. За счет этого растет стоимость пая. Если вы будете держать пай больше трех лет, то получите ЛДВ - льготу долгосрочного владения, и при продаже не заплатите налог, а значит сможете зафиксировать тот профит, который получил фонд, не платя налоги. Также получить этот бонус можно, покупаю фонд на ИИС, по которому можно не платить НДФЛ с финансового результата;

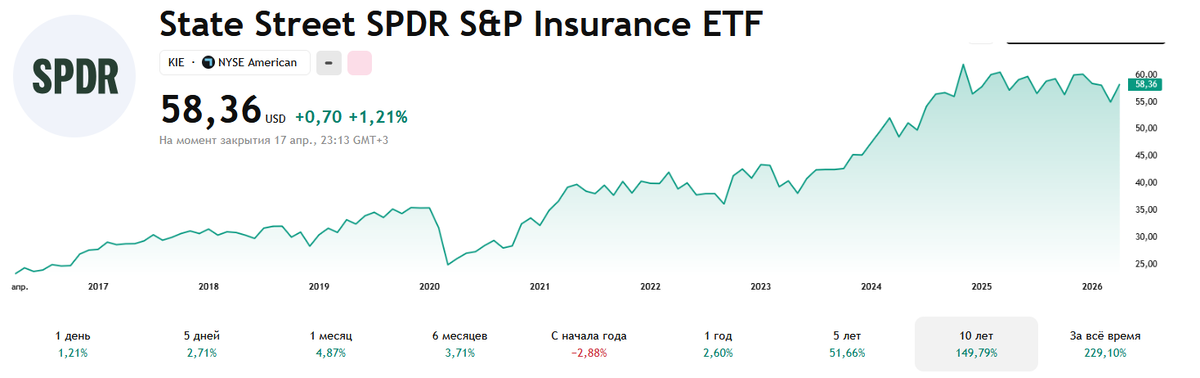

- Через фонд можно дотянуться до активов, которые вам напрямую не доступны, например, до тех же складов. Раньше были популярны фонды на иностранные бумаги: акции и облигации, но случился 2022 год и санкции, наши активы оказались заблокированы. Реализовался риск, о котором раньше никто не думал, и у российских инвесторов в заблокированных активах зависли большие деньги, в том числе и у меня. Эту ситуацию можно воспринимать по-разному. Когда активы только заблокировали, кто-то шутил что активы до пенсии целее будут, а в крайнем случае достанутся детям. Кто-то пытался продать их дешево на внебиржевом рынке, как только появилась такая возможность. Сейчас с момента блокировки прошло много времени, стало понятно, что это затянувшаяся история. Тут можно уже сравнивать ситуацию с иранской, их активы блокируют уже около 50 лет. Но в то же время нельзя сказать, что это недостаток именно БПИФ, что они могут попасть под блокировку, тут точно так же пострадали акции и облигации. И еще на один момент хочу обратить внимание, есть у меня один фонд SPRD S&P INSURANCE, так он за последние пять лет вырос на +50%. Если я смогу зафиксировать такой результат, так это будет прекрасно. Есть у меня много фондов FinEx, но с определением их стоимости дела сейчас обстоят хуже, поэтому про них молчу.

Недостатки фондов

Поскольку идеальных активов не существует, перечислю минусы фондов:

- УК берет комиссию за свое управление, иногда немаленькую. И самое противное если сидишь в фонде и он поднимает комиссию, именно так недавно сделали Т-Инвестиции. И это можно только принять. И самое главное, что если инвестор сидит в фондах уже пару лет, комиссию подняли, а ему из-за потенциальной потери льготы долгосрочного владения нельзя продавать. И безусловно тут не будет больших потерь по деньгам, но тут у кого-то могло появиться ощущение, что тебя кинули, а это не всегда приятно;

- Фонд в любой момент может принять решение о расформировании. Такое делали Самолет и ПНК Рентал. В первом случае инвесторы пострадали от такого решения, во втором не знаю. Я вот порадовалась, что получила за фонд больше, чем была его цена на бирже;

- УК управляет по бумажке, то есть по инструкции, бывают ситуации, когда это приводит к тому, что они продают дешево и покупают дорого потому что так надо. Опять же хороший пример: есть фонд от Т-Капитал на заблокированные активы, он получил доход в рублях, вложил их уже в российские активы, а потом их стоимость выросла и пришлось продавать потому, что это не профильный актив, его не может быть так много в портфеле. И где тут логика? Кроме этого УК в начале недостаточно хорошо объяснила что она планирует сделать, в итоге часть инвесторов понервничала;

- Цену фонда определяет рынок и она может резко упасть. Некоторое время назад мне на почту писал инвестор не могу понять почему у него фонд недвижимости от ВТБ подешевел. Частично разобрались, там еще и спред большой оказался между ценой покупки и продажи. Он купил за Х, а продать может уже на -3% дешевле.

Особенности

Мы рассчитываем, что управлением БПИФ занимаются профессионалы, но и они не застрахованы от разворота котировок. Приведу пример с фондом, который на первый взгляд казался консервативным, ведь он вкладывал деньги в облигации - фондом еврооблигаций - FXRB. Провайдер FinEx запустил фонд FXRB с валютным хеджем, чтобы защитить инвесторов от изменения курса. А рубль взял и резко ослаб (в моменте в 2022 году), вот фонд и обнулился, то есть инвесторы потеряли все что вложили. Но это еще не все. УК держала два фонда со схожим составом активов, но один с хеджем - FXRB, а второй - FXRU без него. И как выяснилось потом, из-за валютного СВОПа FinEx настолько ушел в минус, что был вынужден распродать 25% активов из FXRU, чтобы покрыть свой минус по FXRB. А вот я как раз сидела в FXRU...

Когда управлением деньгами или имуществом занимается УК, у нее есть свои интересы, иногда отличные от ваших. Кроме этого, УК может быть ограничена своими уставными документами, поэтому, если вы берете не индексный фонд, то иногда можете быть удивлены управленческими решениями.

У меня в двух портфелях есть немало фондов недвижимости от УК Парус Управление активами. Эта УК купила недвижимость на заемные средства, а теперь сдает объект, продает паи и гасит долг перед банком. Кроме этого, инвесторы получают ежемесячные выплаты. УК взяла у банка кредит по плавающей ставке, и, когда ЦБ резко поднял ключевую ставку, долговая нагрузка выросла. УК решила, что она будет выпускать больше новых паев, чтобы снизить кредитную нагрузку. Но это привело к тому, что раньше 1 пай - это была доля 1/Х, а стала 1/(X+Y). И поскольку доля уменьшилась, то доход стал делиться на большее число паев и упал. Правда, УК сделала хитро, она платит одну и ту же сумму 12 месяцев и она не стала трогать текущую выплату, чтобы инвесторы не заметили падения. И вот это административное решение - еще больше размыть долю текущих инвесторов лично мне не понравилось. Я бы предпочла, чтобы упал доход сейчас, но у меня был больший потенциал в будущем. И это как раз пример того, что УК управляет как ей кажется правильно.

Мой опыт

После того как у меня оказалось заблокировано немало фондов FinEx, я долгое время думала, что могу обойтись без фондов. Потом я поняла, что нет смысла обходиться без них, если я вижу какой-то смысл в приобретении БПИФ. В конце концов, миллиарды рублей сейчас проинвестированы в LQDT - Вим Ликвидность и что-то я не припомню ни одной статьи о рисках инвестиций в данный фонд,.

Но при этом сейчас я покупаю меньше фондов, чем раньше, просто потому, что уже не купить фонд "акции немецких компаний" или "акции казахских компаний". То есть у меня отпала необходимость покупать фонды, чтобы дотянуться до активов из других стран. Но теперь я покупаю больше фондов недвижимости. Я беру эти активы потому, что по ним выплачивается ежемесячный доход. Дивидендная доходность этих фондов невелика, но она индексируется. И, опять же, я не так давно писала про фонды недвижимости, поэтому оставлю ссылочку, чтобы не повторяться.

Вместо резюме

Я не вижу большого смысла инвестировать в фонды облигаций, если вы можете самостоятельно купить облигации, но я готова покупать фонд ВДО потому, что сама я не в состоянии следить за большим числом эмитентов, состояние дел у которых не самое хорошее. Я понимаю, что УК может ошибиться и прозевать дефолт, но точно так же могу ошибиться и я.

Я не вижу большого смысла инвестировать в фонды акций, вот что-что, а акций я могу купить самостоятельно. Но я признаю, что индексные фонды показывают доходность, сравнимую с индексом, то есть они не допускают огромных ошибок, чтобы терять на них большие деньги. И мне нравится идея покупать фонды акций "на сдачу"!

Я готова к экспериментам, например, я купила фонд с активным управлением от Альфа-Капитал. И я понимаю, что от покупки на 20к я не разбогатею, но я понимаю почему я купила его именно на этот счет, а не пытаюсь на нем спекулировать самостоятельно. И тут причина простая, я купила его на разбарахлительный счет на деньги от продажи hand-made. Я хотела обособить эти деньги от других, я это сделала. А спекулировать самостоятельно на 20к я не готова! Поэтому в целом я готова покупать многие фонды, в том числе и специфические при определенных обстоятельствах, но это не ИИР, ведь у меня одни обстоятельства, а у вас могут быть совсем другие.

И как всегда оставляю свой ссылки: