На нашей Московской бирже уже достаточно много различных фондов недвижимости. Их доходность в процентах не очень большая, но я предлагаю посмотреть что изменилось с момента выхода моей последней публикации про фонды недвижимости.

Сравниваю

Я не буду писать про все фонды, а только про те, которые есть в моем долгосрочном портфеле. Я делаю такое отсечение потому, что фондов действительно много, но далеко не все они интересны простому смертному инвестору. Например, есть фонды от ВТБ с порогом входа 100+к и ежеквартальными выплатами. Подобные ЗПИФ интересны более узкому кругу инвесторов, чем те, у которых стоимость пая меньше 10к. И на мой взгляд тут цена накладывает отпечаток и на спрос, ведь к подобным активам интерес куда меньше, чем к "дешевкам". А когда спрос маленький, цена на бирже может расти хуже, чем у конкурентов с недорогими паями. И я видела фонды, у которых биржевая стоимость была куда меньше оценочной СЧА, но ничего тут не поделаешь. А когда биржевая цена отстоят от СЧА - это может быть плохо, если потребуется продать паи.

Кстати, недавно в мой портфель добавился фонд Парус - Золя, но он еще достаточно новый, поэтому в дальнейшем я посчитала для него не все показатели.

В моем портфеле много фондов для квалифицированного инвестора, но этот статус можно очень просто накрутить через почти безрисковые активы, было бы желание... Не ИИР!

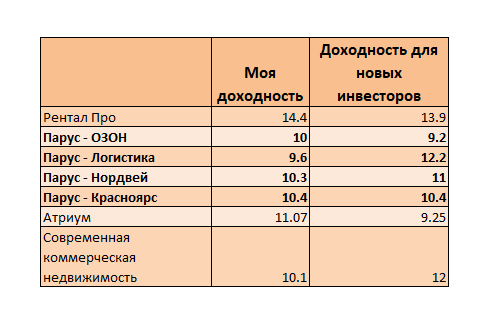

Когда я писала свою предыдущую статью, я показала доходность фондов на тот момент, то есть на 13 августа 2025 года и для меня, которая купила активы раньше. Эти 2 цифры отличались потому, что я покупала фонды какое-то время назад, их стоимость с тех пор выросла. И получается, что я вложила меньше, чем те, кто покупает сейчас, а за счет этого в процентах получу больше. Это достаточно специфический метод расчета потому, что такую доходность нельзя сравнивать с текущей. К тому же прям сейчас я могу продать актив, переложить деньги куда-то еще и в моменте получать больше денег, но при этом доходность у меня будет ниже.

Но расчет доходности от суммы вложений в данном случае мне нужен, чтобы показать динамику! Когда ключевая ставка снижается, эта доходность уменьшается. То есть те, кто купил вчера по большинству фондов получают большую доходность чем те, кто купит завтра.

А вот новый расчет в котором я показала какую доходность получили те, кто покупал в августе и те, кто решит приобрести пай сейчас. По большинству паев доходность опять же упала.

А произошло это потому, что многие фонды выросли в цене, за исключением Рентал Про. Атриум вот показал бешеный рост за 210 дней. И если перевести эту цифру в годовых проценты, то окажется, что этот актив по росту своих котировок обогнал много кого! Но что толку смотреть на прошлое, ведь рост котировок в прошлом не гарантирует ничего на будущее. И еще один момент, это бумажная прибыль, я не собираюсь продавать и фиксировать ее. Более того, уже были моменты, когда я понимала, что фонды недвижимости скоро начнут дешеветь, но не стала выходить из них.

Цены растут

О том, что цены на фонды недвижимости будут расти я пишу уже давно. Тут все очевидно, сейчас вы можете открыть депозит примерно под 14.5%, если вы новый клиент, то на ФинУслугах можете зацепить 20-25%, но только на один вклад. Если вам интересны такие предложения, переходите по ссылке и применяйте промокод - BONUS55.

Но предлагаю вспомнить, что еще недавно даже старые клиенты могли открывать вклады под 20%, а сейчас - 14.5% в топовом банке - это мечта. Ставки падают и рано или поздно они станут еще меньше. Сейчас конечно сложно что-то загадывать, ситуация постоянно меняется и появляются новые вводные. Но в целом путь ключевой ставке скорее заказан вниз, чем вверх. И инвесторы понимают это. И кто-то из них начинает сравнивать имеющиеся варианты:

- Депозит - 14.5% до уплаты НДФЛ, но не все попадут на налоги или 12.6% для тех, кто заплатит НДФЛ 13%;

- ЗПИФ с доходностью 8-13% после уплаты налога.

И получается, что:

- Людям у которых много денег на вкладах и они понимают, что попадут на НДФЛ уже выгодно покупать ЗПИФ, правда тут есть свои риски;

- Кто-то уже подумает о том, что депозит принесет сейчас больше, но за следующие 3 месяца стоимость паев вырастет и суммарно уже можно и поиграть, если сейчас открыть депозит, а потом купить ЗПИФ. То есть условно сейчас я могу купить 1 пай или положить деньги на депозит, но через 3 месяца полученных денег уже может не хватить на 1 пай.

Я не даю индивидуальных инвестиционных рекомендаций. Я говорю только за себя и свои деньги. Когда у меня появляются деньги, я покупаю ЗПИФ, но последнее время это случается не часто. Я жду продолжения роста стоимости пая, но не могу сказать когда и на сколько.

Как всегда приглашаю подписываться на бесплатный канал в ТГ или МАКСе, чтобы не пропускать мои публикации. Так же у меня есть ТГ канал, где я пишу про экономию, рассказываю про всякие промоакции, а иногда и про Авито. И рассказываю, что в моем премиум канале на Дзене недавно вышла статья про облигации с огоньком, то есть ВДО, там я привела простой расчет чтобы пояснить почему их покупают, но далеко не все инвесторы!