Как знают мои постоянные читатели, я много раз писал, что Роснефть - самая непривлекательная на фондовом рынке компания в отрасли, потому что она государственная, громоздкая, неэффективная, слишком тесно сросшаяся с властью и работающая в угоду политическим интересам, которые в России всегда, вот всегда только вредят экономике. И тут мы это можем видеть на примере отдельной компании.

Я даже писал, что Роснефть со временем может превратиться во второй Газпром, потому что у них очень много общего.

Это движение в сторону Газпрома уже очень явно происходило в 2025 году, но сейчас пока его притормозил скачок нефтяных цен из-за военных действий в Персидском заливе.

Но по результатам 2025 года уже можно констатировать, что у Роснефти они хуже, чем у всех остальных крупных и средних нефтяных компаний, представленных на фондовом рынке. Причем, с учетом того, что эта компания пользуется максимальной государственной поддержкой среди всех, государство всячески лоббирует именно ее интересы. Более того, она крупнейшая по объемам активов и деятельности.

В 2025 году все нефтяные компании находились в относительно равных условиях. Все 4 крупнейших попали под блокирующие санкции США. Все страдали от падения нефтяных цен. Все торговали с большими дисконтами. У всех активы подвергались атакам и разрушались.

Лукойл вообще потерял (списал в убыток) зарубежные активы, дающие около 15% его EBITDA. Но именно Лукойл при этом выплатил дивиденды за 2025 с максимальной доходностью вдвое выше всех прочих компаний, и вчетверо выше в сравнении с Роснефтью. Поэтому Лукойл для меня всегда был и остается лучшим эмитентом в секторе.

Но вернемся к Роснефти. Вот динамика ее показателей из отчета по МСФО за 2025 год:

- Выручка - падение на 18,8%, до 8236 млрд руб.

- EBITDA - падение на 28,3%, до 2173 млрд руб.

- Чистая прибыль — падение на 73% до 293 млрд руб. против 1084 млрд руб. годом ранее.

- Свободный денежный поток — падение на 45,9% до 700 млрд руб.

Роснефть заплатила дивиденды за первую часть года в размере 11,56 рублей на акцию. Консенсус-прогноз аналитиков говорит об ожидании финального дивиденда в размере 2,26 рублей на акцию. В совокупности получается менее 14 рублей.

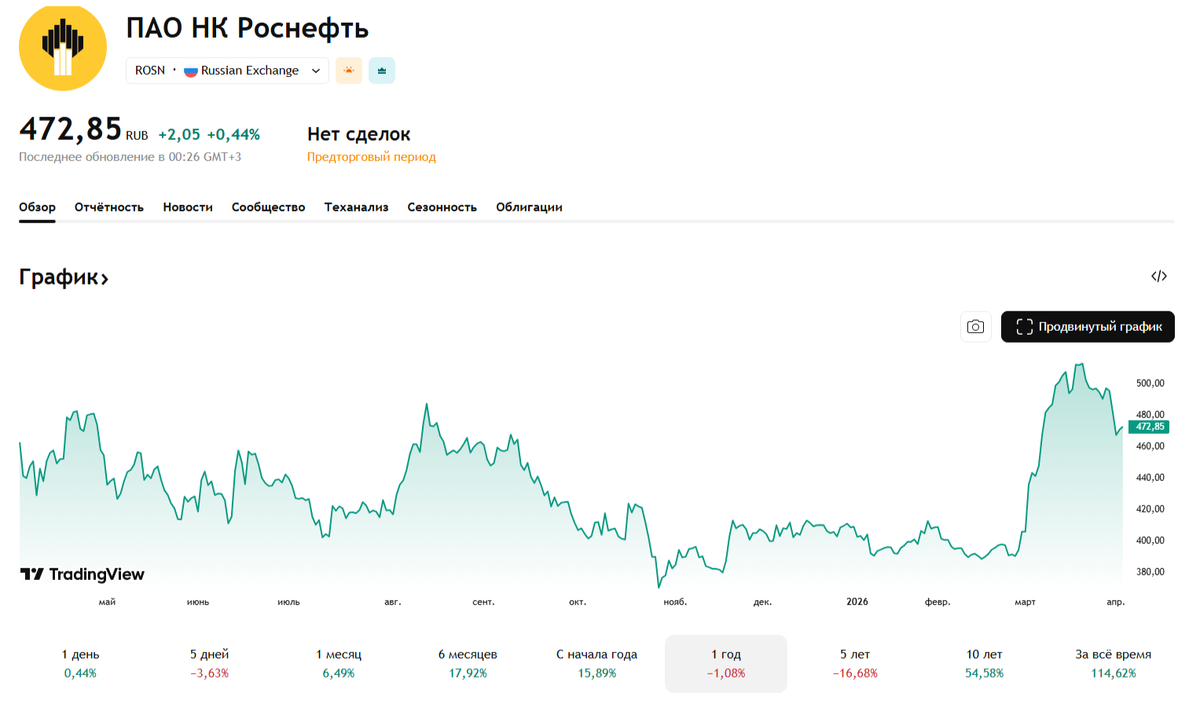

Сейчас акции Роснефти, сильно поднявшись на фоне роста нефтяных цен, стоят около 470 рублей.

Таким образом, годовая дивдоходность за прошлый год получается всего менее 3%! Это, простите, позорно для крупнейшей нефтяной корпорации страны.

Для сравнения, Лукойл выплатил и планирует выплатить дивиденды за 2025 год в размере 675 рублей или более 12% от текущей цены акций.

Дивидендная доходность Лукойла уже вчетверо превысила показатель Роснефти, тогда как ранее эта разница была двухкратной и меньше.

Откуда такая разница? Все просто. Лукойл работает на интересы акционеров. Роснефть работает на политические интересы государства. Она продает нефть за рупии, вынужденно инвестирует в индийскую экономику десятки миллиардов долларов, которые потом практически теряются из-за санкций, инвестирует в "дружескую" Венесуэлу, небось в Иран тоже (но это не афишируется), поддерживает "друзей" из Кубы чуть ли не благотворительными поставками и все такое. В результате это выливается вот в такие финансовые результаты.

Я не понимаю людей, которые инвестируют в акции Роснефти, тем более, по такой цене, по которой они торгуются сейчас. Даже 400 рублей для них - это сверхдорого, если говорить о перспективах. Рублей 200 - еще можно рассматривать.

Зачем покупать акции Роснефти, когда есть Лукойл? Даже Татнефть есть, хотя она тоже сейчас чрезмерно дорогая, надо в 1,5-2 раза дешевле.

Боюсь, что опыт "национального достояния" Газпрома никого не научил. А ведь он прекрасно демонстрирует, к чему приводит слепая вера в газ как национальную гордость страны.

Лично я когда вижу связку "нефть/газ + государство" - обхожу стороной. Потому что с такой политикой это тупик. Так что, Лукойл, а не Роснефть, и Новатэк, а не Газпром.

Подписывайтесь на телеграм-канал Финансовый гений, чтобы получать еще больше полезной информации и оперативно отслеживать выход новых публикаций на сайте и в Дзене.

Поблагодарить автора можно через донат. Кнопка доната справа под статьей, в шапке канала или по ссылке. Это не обязательно, но всегда приятно и мотивирует на фоне падения доходов от монетизации в Дзене.