Лукойл объявил о финальных дивидендах за 2025 год - они составят 278 рублей на акцию.

Примечательно, что выплату планируется осуществить, несмотря на большой полученный убыток, который образовался из-за списания международных активов, заблокированных санкциями, которые компания сейчас пытается продать.

Чистый убыток в размере 1,06 трлн рублей получен в результате списания 1,667 трлн рублей зарубежных активов от LUKOIL International. Соответственно, без его учета прибыль компании составила порядка 660 млрд рублей, тогда как годом ранее она была 851 млрд.

Списание активов в убыток - разовая история, больше эти активы негативно не повлияют на финансовые результаты компании, но могут повлиять позитивно, когда будут проданы, и будет получена выручка от их реализации (пока все это заблокировано санкциями).

Рекомендованные дивиденды оказались заметно выше моих ожиданий (мои постоянные читатели помнят, что я в последнее время ожидал их в размере около 200 рублей на акцию).

Таким образом, я ожидал в совокупности около 600 рублей выплат на акцию за 2025 год, а по факту получится около 700 рублей. Если быть точным - 675 рублей.

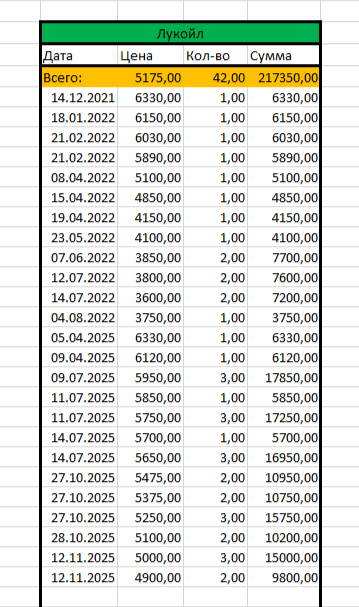

Я очень активно покупал акции Лукойла на падении летом и особенно осенью 2025 года, нарастив их количество в портфеле с 15 до 42 штук и выведя на второе место в ТОПе портфеля. Средняя цена при этом поднялась и сформировалась на уровне 5175 рублей.

Покупал их, несмотря на санкции, блокировку активов, падение, слухи об отмене дивидендов и т.п. - просто следовал ранее утвержденной (самому себе) стратегии и будучи приверженцем этой компании. Считаю ее максимально высокоэффективной и классной во всех отношениях. Вот прямо такой, какая должна быть.

И теперь моя личная дивдоходность за прошлый год получится 13%, что будет лучшим результатом в нефтяном секторе. Даже если рассматривать доходность от текущей цены, такой как у Лукойла не будет ни у одной другой акции сектора. Эта компания была и остается для меня однозначным фаворитом. Других акции нефтяников у меня не было и нет, за исключением Сургутнефтегаз АП (но это очень своеобразная акция, она зависит не от нефти, а курса доллара, это валютный, а не нефтяной актив).

Например, дивдоходность Татнефти за 2025 год окажется вдвое ниже - около 5-6%.

Ранее я полагал, что дивидендные выплаты Лукойла в нынешнем году уменьшатся, составят не более 400 рублей, но теперь, из-за выросшей цены нефти, ситуация меняется. В зависимости от того, как долго будет держаться высокая цена, дивиденды Лукойла могут стать даже выше прошлогодних. Кроме того, на выплаты позитивно повлияет ослабление рубля.

Так что, уже сейчас могу сказать, что дивиденд будет выше тех 400 рублей, что я закладывал в ожидания ранее. А насколько выше - покажет время. Подождем отчетности хотя бы за полугодие, и развития ситуации с нефтью, курсом рубля.

Думаю, что в текущей ситуации акции стоят примерно столько, сколько и должны стоить - дивдоходность от нынешней цены - около 12%. Это нормально для данной акции, не много и не мало.

При этом, если цена на нефть будет держаться высокой долго, если рубль будет дальше обесцениваться, и если продолжит снижаться ключевая ставка, эти акции будут расти в цене.

Пока я не планирую докупать акции Лукойла. Я делал это вовремя, когда они падали в цене. Продавать - естественно, тоже не планирую. Теперь просто буду держать и получать повышенную дивдоходность от своей относительно низкой цены.

На данный момент в моем портфеле акции Лукойла показывают плюс по цене более 11%.

Подписывайтесь на телеграм-канал Финансовый гений, чтобы получать еще больше полезной информации и оперативно отслеживать выход новых публикаций на сайте и в Дзене.

Поблагодарить автора можно через донат. Кнопка доната справа под статьей, в шапке канала или по ссылке. Это не обязательно, но всегда приятно и мотивирует на фоне падения доходов от монетизации в Дзене.