Друзья, здравствуйте! Сегодняшний «Предвторник» — особенный. Не только потому, что мы вступаем в новую неделю, но и потому, что мы вступаем в нее с некоторыми обновлениями. Скорее всего далее вы обратите внимание, что структура портфеля и логика распределения активов претерпели изменения. На прошлой неделе я подробно описал новую инвестиционную реальность в статье «Инвестиционная стратегия 2026–2035 (Обновление №2)» (настоятельно рекомендую к прочтению тем, кто ещё не в курсе).

Рынок снова топчется почти на месте. Индекс Мосбиржи, вопреки ожиданиям роста, снизился и перешел в режим ожидания, будто вглядываясь в горизонт в поисках новых драйверов. Нефть консолидируется выше в районе $110, риторика ЦБ становится мягче, но главные положительные истории уже отыграны. В такие моменты системному инвестору не нужен шум — ему нужен план.

Особенность этой недели ещё и в том, что я наконец-то перевёл учёт секторов на собственную систему. И, честно говоря, увиденное меня удивило. Ошибка в поправочных коэффициентах старой платформы привела к тому, что сектор энергетики оказался в глубоком недовесе, а часть других, наоборот, взяли часть этой нагрузки и перегрузились. Приятно, конечно, что «финансы» и «промышленность» перевешивают за счёт удачных сделок, но дыру в энергетике надо закрывать. Сегодня этим и займёмся.

Не гадаю, куда пойдёт индекс. Просто работаю с тем, что имеем: укрепляю слабые места, балансирую перекосы и продвигаюсь к цели.

Сегодня в ход идут 12`600 рублей: 8000 рублей регулярных инвестиций и 4`600 рублей из свободного кэша. Это одно из самых крупных разовых вливаний за счёт кэша за последнее время, что говорит о том, что я вижу хорошие возможности для входа.

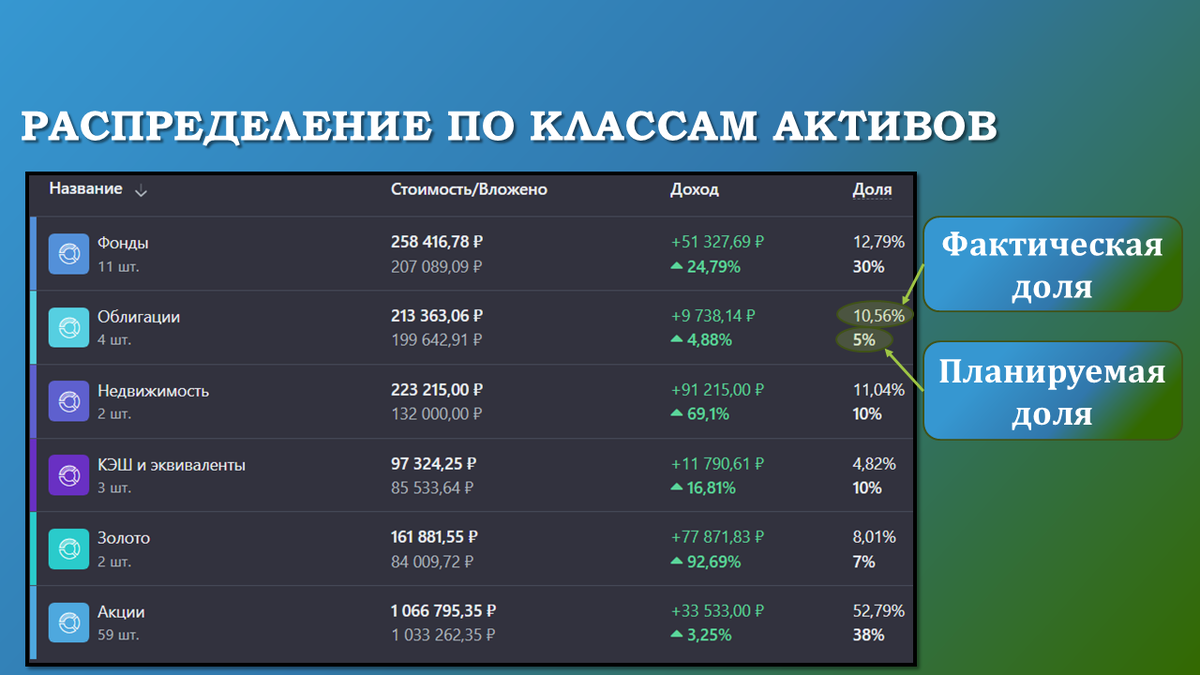

📊 Текущее распределение портфеля (с учётом новой стратегии)

Прежде чем планировать покупки, провожу глубокую диагностику. Как я и обещал в стратегии, классы активов теперь разделены, а сектора считаются строже. Вот актуальная картина на 31 марта 2026 года:

По классам активов (новая цель к 2035 году):

- Фонды (БПИФ, ETF): План – 30%, Факт – 12,8%. Доля остаётся значительно ниже целевой. Пока акции сохраняют фундаментальную привлекательность, наращивание консервативной части не является приоритетом.

- Облигации (ОФЗ, Корп.): План – 5%, Факт – 10,7%. Доля была осознано набрана во время, когда ставка была на пике, а доходность облигаций была максимальной и этого запаса с учетом будущего роста облигаций хватит надолго. Предполагаю, что доля снизится до 5% как раз к 2030 году, что соответствует плану.

- Недвижимость (Класс): План – 10%, Факт – 11,1%. Доля стабильна и близка к целевой. Новые покупки не планируются.

- КЭШ и эквиваленты: План – 10%, Факт – 4,8%. Уровень кэша остаётся низким, и сегодня мы снова его частично осваиваем.

- Золото: План – 7%, Факт – 8%. Защитная доля близка к плану, служа надёжным якорем. Докупок не требуется.

- Акции: План – 38%, Факт – 52,8%. Существенное превышение, унаследованное от прошлых покупок. Все новые вложения — строго для балансировки секторов.

Комментарий: как видите, доля акций всё ещё существенно превышает обновленный долгосрочный план в 38% (против старых 28%). Я не буду искусственно продавать акции, чтобы купить фонды — это противоречило бы моим убеждениям, а равно и новой философии гибкости. Я просто буду перекрывать потребность в новых деньгах, постепенно наращивая фонды, когда рынок пойдет вверх и акции станут дорогими.

По секторам экономики (GICS):

Анализируя отклонения от плана, видны области, требующие внимания. В обновленном распределении акций по секторам экономики (по стандарту GICS), наконец-то устранена проблема влияния других классов активов. Ради этого мне пришлось создать собственный сервис, который сейчас проходит бета-тестирование и пока доступен только подписчикам.

Постоянные читатели знают, что до этой недели учёт акций по секторам вёлся на другой платформе, и там вместо 11 секторов (как это принято в стандарте GICS) учитывались ещё и другие классы активов (ETF, облигации, золото, класс недвижимости), и это обязывало меня вносить сложную корректировку, чтобы балансировать сектора максимально точно. В целом, как видно, сильно промахнулся только с сектором энергетики… За сектора с перевесом не переживаю, так как там были действительно выгодные сделки.

Данные сбалансированы с учётом новой структуры портфеля.

🔴 Перегружены:

- Финансы: 14,8% (план 10%).

- Промышленность: 13,2% (план 7%).

- Коммунальные услуги: 13,3% (план 7%).

- Товары повседневного спроса: 8,2% (план 6%).

- Коммуникационные услуги: 7,9% (план 6%).

🟢 Недобор (куда льём сегодня):

- Энергетика: 14,2% (план 24%) — это результат ошибки в поправочных коэффициентах, компенсирующих влияние классов активов в предыдущем учете.

- Здравоохранение: 5,6% (план 10%) — здесь причина перекоса в перерасчете целевой доли сектора, так как выросла его капитализация на фондовой рынке (благодаря поглощениям компании Мать и Дитя 👍).

- Материалы: 14,2% (план 17%) — а тут, похоже, создается головная боль, после набора Самолета в рисковую часть, больше покупать будет некого.😟Посмотрим, что будет в годовых отчетах у девелоперов...

- Недвижимость (сектор): 0,8% (план 3%).

- Товары длительного пользования: 1,7% (план 3%) — благодаря набору рисковой позиции с Озоном «головная боль» этого сектора постепенно отступает.

- Информационные технологии (IT): 6,0% (план 7%).

Примечание: секторы, не указанные в таблице, находятся в пределах допустимых отклонений (+/- 1%). Уровень отклонения повысился из-за устранения влияния классов активов на распределение (у чистых секторов чувствительность на изменения долей значительно выше).

🛒 Планирование покупок (31.03.2026)

Основной фокус — закрытие недобора в IT и секторе длительного потребления, а также точечное усиление здравоохранения и энергетики. Рисковая часть портфеля по-прежнему требует аккуратного пополнения.

Общий объём инвестиций: 12`600 руб. (8`000 руб. — еженедельное пополнение + 4`600 руб. — свободный кэш).

1. Акции: Астра (ASTR)

ПАО «Группа Астра» — разработчик и поставщик инфраструктурного программного обеспечения, флагманский актив российского IT-сектора. Компания владеет экосистемой продуктов для построения IT-инфраструктуры, включая операционную систему Astra Linux.

Важно: покупка в рамках рисковой части портфеля (не более 1% для отдельно взятого эмитента и не более 5% для всех рисковых активов). Текущая доля рисковых активов — 3,9%.

Факторы риска:

- Опережающий рост себестоимости: темпы роста себестоимости опережают выручку. Это создаёт риск сжатия маржинальности в будущем.

- Неопределённость дивидендов: компания в фазе активного роста.

- Конкуренция на рынке ОС: рынок импортозамещения зреет. Усиление конкуренции может замедлить темпы завоевания рынка.

Почему покупаю:

- Компания является абсолютным лидером и бенефициаром политики импортозамещения.

- Огромный потенциал масштабирования бизнеса на фоне цифровизации госсектора и корпораций.

- Феноменальные темпы роста выручки (+70% год к году) и стабильно высокая операционная рентабельность.

- Чистая прибыль прирастает двузначными темпами.

- CAPEX растут темпом более 100% в год — говорит о быстром развитии компании.

- Отличные (я бы сказал феноменальные) показатели мультипликаторов рентабельности.

2. Акции: НЛМК (NLMK)

Ведущий российский производитель стали и проката с полным циклом производства. Ключевой поставщик для автомобилестроения, строительства и энергетики.

Почему покупаю:

- Ловлю нижнюю точку отраслевого цикла в преддверии дальнейших изменений монетарной политики.

- Высокая вероятность скорого возобновления дивидендных выплат (увидим по первым двух кварталам).

- Свободный денежный поток остаётся положительным даже на фоне рекордного CAPEX.

- Компания смогла нарастить капитал и балансовую стоимость не смотря на сложнейший 2025 год.

- Низкая долговая нагрузка, освобождающая от давления высокой ключевой ставки.

3. Акции: ОЗОН (OZON)

Ведущий российский мульти-категорийный маркетплейс, ключевой игрок в секторе товаров длительного пользования.

Важно: покупка в рамках рисковой части портфеля (не более 1% для отдельно взятого эмитента и не более 5% для всех рисковых активов). Текущая доля рисковых активов — 3,9%.

Факторы риска:

- Высокая конкуренция на рынке e-com, давящая на маржинальность.

- Отрицательный собственный капитал и балансовая стоимость.

- Высокая долговая нагрузка и потребность в постоянном финансировании.

Почему покупаю:

- Феноменальные темпы роста выручки (40%+ год к году) и доли рынка.

- Устойчивый рост операционной прибыли и улучшение юнит-экономики.

- Положительный и растущий свободный денежный поток (главный якорь для оценки).

- Потенциал выхода на стабильную чистую прибыль по итогам 2026 года.

4. Акции: Газпромнефть (SIBN)

Один из лидеров российской нефтегазовой отрасли с сильными позициями в добыче, переработке и рознице. Компания известна высокой операционной эффективностью и технологичностью.

Почему покупаю:

- Текущая стоимость акции в 3,3 раза меньше оцениваемой стоимости по методу чистых активов с учётом дисконта.

- Текущая стоимость акции в 2,5 раза меньше оцениваемой стоимости по методу ликвидационной стоимости.

- Возобновлён рост капитала и балансовой стоимости.

- Выручка компании в последние годы растёт двузначными темпами (в среднем).

- Стабильный cash flow и предсказуемая дивидендная политика.

- Отличные показатели оценочных мультипликаторов.

5. Акции: Самолёт (SMLT)

«Самолёт Групп» — один из крупнейших российских девелоперов, специализирующийся на строительстве жилья эконом- и комфорт-класса.

Важно: покупка в рамках рисковой части портфеля (не более 1% для отдельно взятого эмитента и не более 5% для всех рисковых активов). Текущая доля рисковых активов — 3,9%.

Факторы риска:

- Падение продаж на фоне отмены льготной ипотеки и высоких ставок.

- Огромная долговая нагрузка и чувствительность к макроэкономике.

- Неопределённость после смерти одного из мажоритарных акционеров.

Почему покупаю:

- Компания — прямой бенефициар госпрограмм поддержки жилищного строительства, обладает гигантским земельным банком.

- Высокая уверенность, что компании не дадут уйти ко дну благодаря системной значимости и административному ресурсу.

- Менеджмент заявил об отказе от новых размещений акций, что исключает размытие долей миноритариев.

- Оценочные мультипликаторы на исторически низких уровнях.

6. Акции: Юнайтед Медикал Групп (GEMC)

Одна из крупнейших частных медицинских компаний в России, развивающаяся как многопрофильный провайдер премиальных медицинских услуг.

Почему покупаю:

- Высокий потенциал роста на фоне тренда на качественные медицинские услуги.

- Феноменальные показатели рентабельности: ROE, ROA, ROIC, рентабельность продаж минимум в 2 раза обгоняют безрисковую ставку.

- Отсутствие долговой нагрузки (денежных средств на счетах больше, чем общих обязательств).

- Стабильный рост прибыли и свободного денежного потока.

- Менеджмент планирует возобновить дивидендные выплаты при стабилизации процентных ставок — оснований не верить нет.

🎯 Итоги недели

📌 Общий объём инвестиций: 12`600 руб. (8`000 руб. — еженедельное пополнение + 4`600 руб. — свободный кэш).

📌 Ключевые цели недели:

- Исправление ошибки в учёте и восстановление доли энергетики (Газпромнефть).

- Закрытие недобора в IT-секторе (Астра) и здравоохранении (Юнайтед Медикал Групп).

- Постепенное заполнение сектора товаров длительного потребления (Озон).

- Тактическое пополнение рисковой части портфеля в недвижимости (Самолёт) и поддержка материалов (НЛМК).

Когда рынок топчется на месте, а внутренняя бухгалтерия вскрывает неожиданные перекосы (как с энергетикой), у инвестора есть два пути: паниковать или работать. Я выбираю второе. Обновление стратегии, новый сервис учёта и честный взгляд на ошибки — это не слабость, а взросление. Кэш, накопленный за прошлые периоды, снова начинает работает, потому что я вижу конкретные точки приложения сил: большое снижение индекса относительно плана, дыра в энергетике, недобор в IT и здравоохранении, отстающий сектор длительного потребления.

Пока другие ждут «идеального момента» или переживают из-за того, что индекс не пошёл вверх, мы спокойно, как «Черепаха», выкупаем просевшие сектора, признаём ошибки в учёте и исправляем их без паники. Именно для этого нужна стратегия — чтобы в моменты неопределённости у тебя был не набор догадок, а чёткий план.

Мы не знаем, куда пойдёт индекс завтра. Но мы точно знаем, что обновлённая стратегия и железная дисциплина приведут нас к финишу. 30 миллионов (в ценах 2022 года) — это не мечта, это план. И мы идём по нему, вторник за вторником.

Вперёд! 🐢🚀

Ставьте лайки, нажимайте на подписку, а также присоединяйтесь к Telegram-каналу или к каналу в мессенджере MAX — становитесь бета-тестировщиками созданного мной сервиса для долгосрочных инвесторов со всеми преференциями. Впереди ещё много интересного!