С отчетности за 2025 необходимо использовать новую форму Декларации по налогу на прибыль, утвержденную Приказом от 03.10.2025 г. N ЕД-7-3/855@.

Разбираем Декларацию по налогу на прибыль организаций согласно Порядка заполнения Декларации по налогу на прибыль (далее по тексу - Порядок).

Остальные разделы доступны в нашей Подборке.

✍️Пример.

Приложение №3 к Листу 02 предназначено для отражения операций, результаты которых учитываются при налогообложении прибыли в особом порядке, установленном статьями 268, 275.1, 276, 279, 323 НК РФ.

Сюда попадают:

- реализация амортизируемого имущества;

- уступка права требования долга;

- деятельность обслуживающих производств и хозяйств;

- доверительное управление имуществом;

- реализация прав на земельные участки.

Итоговые данные из этого приложения переносятся в Приложение №1, Приложение №2 и непосредственно в Лист 02.

В примере организация без льгот и обособленных подразделений.

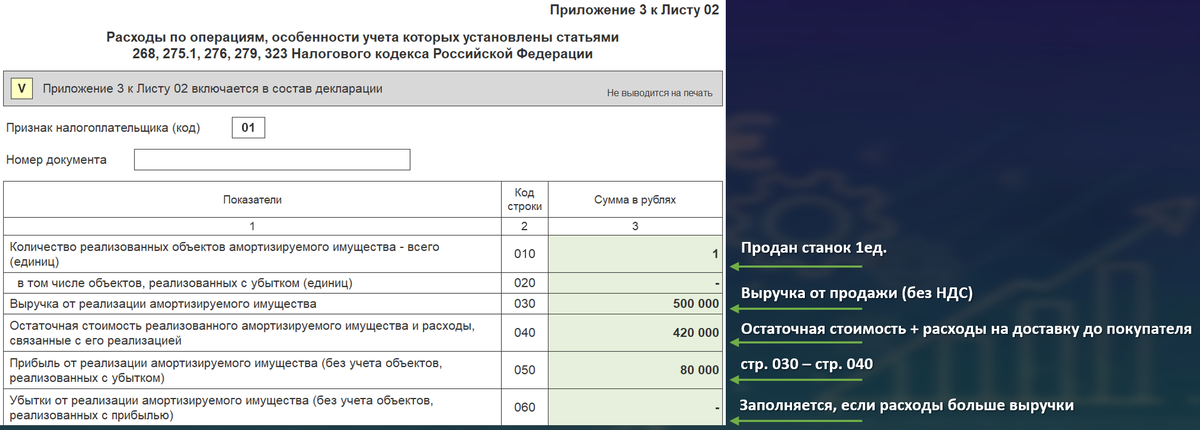

Реализация амортизируемого имущества (строки 010–060)

Заполняется, если организация продала основное средство или нематериальный актив.

ООО «Система» в марте 2025 года продало станок:

- выручка от продажи (без НДС) – 500 000 руб.;

- остаточная стоимость на момент продажи – 400 000 руб.;

- расходы, связанные с реализацией (доставка покупателю) – 20 000 руб.

Заполнение:

Стр. 030 – выручка от реализации амортизируемого имущества: 500 000.

Стр. 040 – остаточная стоимость + расходы по реализации: 400 000 + 20 000 = 420 000.

Стр. 050 – прибыль (если выручка больше расходов): в данном случае прибыль = 500 000 – 420 000 = 80 000 (заносится в стр. 050).

Стр. 060 – убыток (если расходы больше выручки).

Если бы получился убыток, то в строке 060 отражается общая сумма убытка, которая в дальнейшем будет частями списываться через строку 100 Приложения №2 в течение оставшегося срока полезного использования.

Реализация права требования долга до наступления срока платежа (строки 100–150).

Заполняется, если организация переуступает право требования долга третьему лицу до того, как наступил срок платежа по договору (ст. 279, ст. 269 НК РФ).

Деятельность обслуживающих производств и хозяйств (строки 180–201).

Заполняется, если у организации есть объекты жилищно-коммунальной или социально-культурной сферы (столовая, общежитие, спорткомплекс), и по ним ведётся отдельный учёт (ст. 275.1 НК РФ).

Доверительное управление имуществом (строки 210–230).

Заполняется, если организация выступает учредителем доверительного управления или выгодоприобретателем по договору доверительного управления имуществом (кроме ценных бумаг и пенсионных резервов) - ст. 276 НФ РФ.

Реализация прав на земельные участки (строки 240–260).

Заполняется, если продаётся право на земельный участок (например, участок, который был приобретён для строительства).

Итоговые строки 340-360.

Эти строки суммируют показатели по всем операциям, отражённым в Приложении №3, и переносятся в другие листы декларации.

Стр. 340 – общая сумма выручки по всем операциям приложения. Переносится в строку 030 Приложения №1.

Стр. 350 – общая сумма расходов, принимаемых в уменьшение налоговой базы в текущем периоде. Переносится в строку 080 Приложения №2.

Стр. 360 – общая сумма убытков по операциям, которые восстанавливаются для целей налогообложения в текущем периоде. Стр. 060 – убытков нет, при наличии, переносятся в строку 050 Листа 02.

После того, как в Листе 02 будет определена налоговая база и исчислен налог, итоговые суммы к уплате или уменьшению попадают в Подраздел 1.1 Раздела 1. Как заполнять Подраздел 1.1, мы подробно разбирали здесь.

Приложение №3 заполняется только при наличии соответствующих операций. Если операций нет, приложение можно не включать в состав декларации.

🔗Полезные ссылки

Гайд по Декларации с 01.01.2026

Приказ от 03.10.2025 г. N ЕД-7-3/855@ об изменении Декларации по налогу на прибыль организаций

Порядок заполнения Декларации по налогу на прибыль

НАЛОГОВЫЙ КОДЕКС РОССИЙСКОЙ ФЕДЕРАЦИИ:

1. Статья 268. Особенности определения расходов при реализации товаров и (или) имущественных прав

3. Статья 269. Особенности учета процентов по долговым обязательствам в целях налогообложения

4. Статья 279. Особенности определения налоговой базы при уступке (переуступке) права требования

5. Статья 323. Особенности ведения налогового учета операций с амортизируемым имуществом