С отчетности за 2025 необходимо использовать новую форму Декларации по налогу на прибыль, утвержденную Приказом от 03.10.2025 г. N ЕД-7-3/855@.

Разбираем Декларацию по налогу на прибыль организаций согласно Порядка заполнения Декларации по налогу на прибыль (далее по тексу - Порядок).

Остальные разделы доступны в нашей Подборке.

✍️Пример.

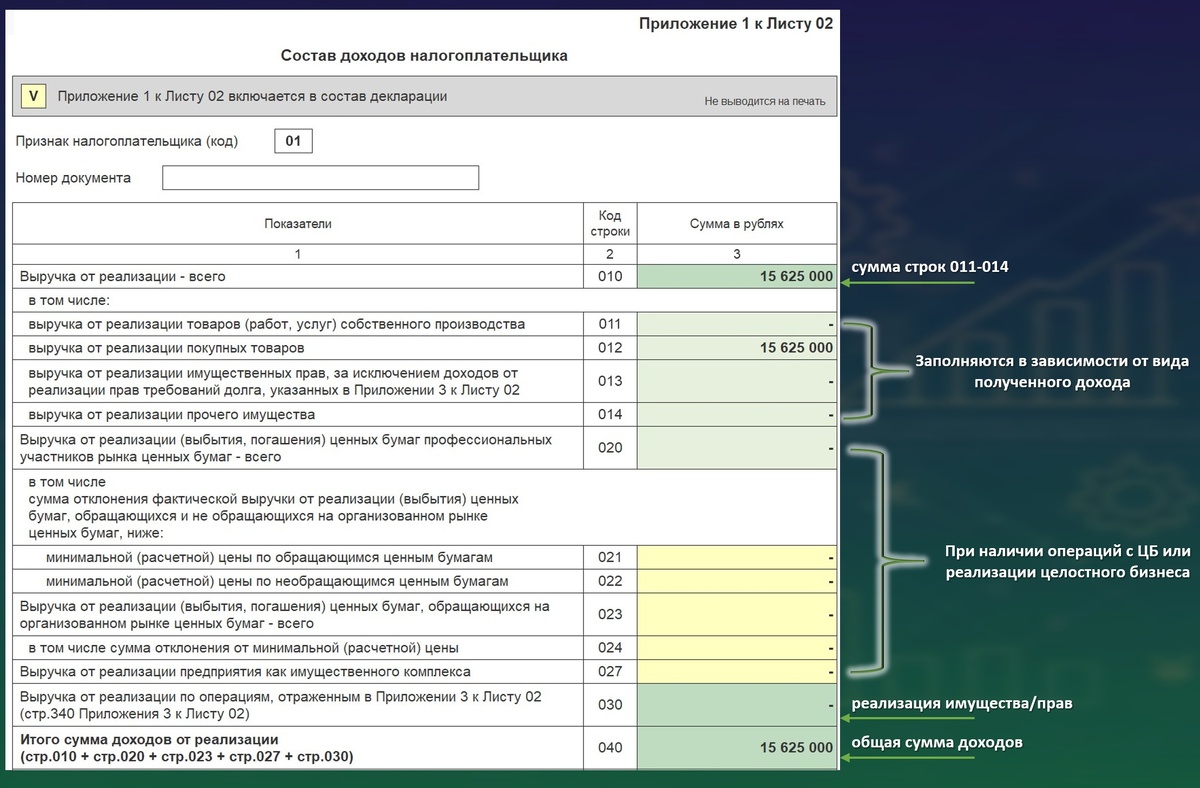

Приложение №1 к Листу 02 — это детальная расшифровка всех доходов, которые формируют итоговую прибыль в декларации.

Разберем заполнение на примере годовой декларации за 2025 год. В примере организация без льгот и обособленных подразделений.

1. Отражаем всю выручку по правилам ст. 249 НК РФ:

1.1. выручка от реализации (стр. 010) – сумма строк 011-014, которые заполняются в зависимости от вида полученного дохода;

1.2. реализация ценных бумаг, предприятий (строки 020-027) – заполняют организации, у которых были операции с ценными бумагами или, например, по реализации целостного бизнеса;

1.3. реализация имущества, прав (стр. 030) – приводятся данные о выручке по отдельным видам операций, которые переносятся из Приложения 3 к Листу 02;

1.4. общая сумма доходов (стр. 040).

2. Отражаем все доходы, не связанные напрямую с основной деятельностью, по списку из ст. 250 НК РФ:

2.1. внереализационные доходы (стр. 100) – сумма всех внереализационных доходов по строкам 101-109.

💡Приложение №1 служит обоснованием для сумм, указанных в строках 010 и 020 Листа 02 Декларации.

🔗Полезные ссылки

Гайд по Декларации с 01.01.2026

Приказ от 03.10.2025 г. N ЕД-7-3/855@ об изменении Декларации по налогу на прибыль организаций

Порядок заполнения Декларации по налогу на прибыль

НАЛОГОВЫЙ КОДЕКС РОССИЙСКОЙ ФЕДЕРАЦИИ:

1. Статья 249. Доходы от реализации