С отчетности за 2025 необходимо использовать новую форму Декларации по налогу на прибыль, утвержденную Приказом от 03.10.2025 г. N ЕД-7-3/855@.

Разбираем Декларацию по налогу на прибыль организаций согласно Порядка заполнения Декларации по налогу на прибыль (далее по тексу - Порядок).

Остальные разделы доступны в нашей Подборке.

✍️Пример.

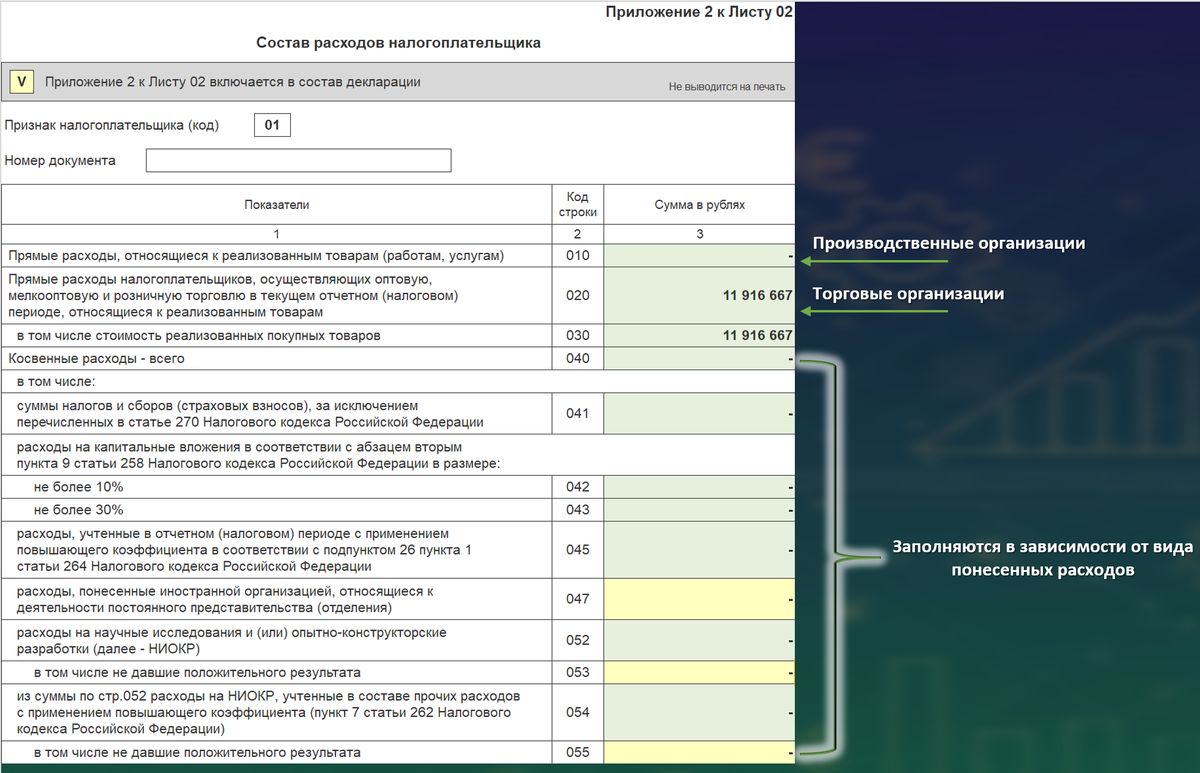

Приложение №2 к Листу 02 — это детальная расшифровка всех расходов, которые организация учитывает при расчёте налога на прибыль. Именно отсюда данные попадают в строки 030, 040 и другие Листа 02.

В примере организация без льгот и обособленных подразделений.

Расходы, связанные с производством и реализацией (строки 010-055).

- прямые расходы по ст. 318 НК РФ (стр. 010) – все прямые расходы, которые по учётной политике формируют себестоимость реализованной продукции (материальные затраты, расходы на оплату труда производственного персонала);

- прямые расходы торговых организаций: оптовые, мелкооптовые и розничные (строки 020-030) – заполняют организации, которые продают покупные товары. Если компания продаёт товары собственного производства, она эту строку не заполняет. В строке 030 такие организации указывают стоимость реализованных покупных товаров.

- косвенные расходы по ст. 318 НК РФ (стр. 040) – например, аренда офиса, страховые взносы с зарплаты, расходы на рекламу;

- налоги и сборы, страховые взносы (стр. 041) – например, транспортный и имущественный налоги, страховые взносы с зарплаты, кроме перечисленных в ст. 270 НК РФ;

- расходы на капитальные вложения (строки 042-043) – заполняются, если учётной политикой предусмотрено применение амортизационной премии;

- расходы на ПО с повышающим коэффициентом (стр. 045) – расходы на приобретение прав на программы для ЭВМ и базы данных из единого реестра российского ПО, учтённые с коэффициентом 1,5 (пп. 26 п. 1 ст. 264 НК РФ);

- расходы иностранной организации (стр. 047) – заполняется только иностранными организациями, имеющими отделение в России, которые распределяют такие расходы;

- расходы на НИОКР (строки 052-055) – если организация несёт затраты на НИОКР и/или формирует соответствующий резерв. В стр. 052 отражаются расходы, включая отчисления в фонды поддержки научной деятельности, в строках 053-055 детализация по видам расходов, в т.ч. за счёт резерва предстоящих расходов.

Реализация имущественных прав и прочего имущества (строки 059-061).

- стоимость реализованных имущественных прав (стр. 059) – при реализации имущественных прав (например, арендных прав, прав на результаты интеллектуальной деятельности);

- цена приобретения прочего имущества (стр. 060) – стоимость приобретения (создания) реализованного прочего имущества. При продаже, например, материалов, остатков сырья доход от такой продажи отражается в строке 014 Приложения №1;

- стоимость чистых активов реализованного предприятия (стр. 061) – в случае покупки/продажи действующего бизнеса (предприятия в целом).

Расходы профессиональных участников РЦБ по ценным бумагам (строки 070-073)

Для участников рынка ценных бумаг (включая банки), если они осуществляют операции с ценными бумагами.

Перенос из Приложения №3 (стр. 080)

Если в Приложении №3 есть убытки, подлежащие переносу (например, от реализации права требования, от деятельности обслуживающих производств и т.д.).

Убытки производств, имущества (строки 090-100).

- убытки прошлых лет по объектам обслуживающих производств (стр. 090) – сумма убытков прошлых лет по деятельности объектов обслуживающих производств и хозяйств (включая ЖКХ, социально-культурную сферу), которые уменьшают прибыль текущего периода от этих видов деятельности (ст. 275.1 НК РФ);

- убыток от реализации амортизируемого имущества (стр. 100) – часть убытка от продажи амортизируемого имущества, признаваемая в расходах текущего периода (п. 3 ст. 268 НК РФ). Общая сумма убытка берётся из строки 060 Приложения №3.

Надбавка покупателя при приобретении предприятия (стр. 120)

Сумма надбавки к цене, уплаченная покупателем при приобретении предприятия как имущественного комплекса, которая относится к расходам текущего периода (пп. 1 п. 3 ст. 268.1 НК РФ)

Общая сумма расходов, уменьшающих доходы от реализации (стр. 130)

Амортизация (строки 131-135)

Сумма амортизации по всем ОС или НМА за год, если есть амортизируемое имущество. В стр. 135 указываем метод начисления, по учетной политике организации в нашем примере «линейный» – код «1».

Внереализационные расходы (строки 200-208)

Заполняются при наличии соответствующих внереализационных расходов (проценты, штрафы, курсовые разницы и т.д.)

Убытки прошлых лет (строки 300-302).

- общая сумма убытков прошлых лет в стр. 301

- сумма безнадежных долгов (дебиторской задолженности с истекшим сроком исковой давности или нереальной к взысканию) в стр. 302

- сумма строк 301+302 отражается в стр. 300

Корректировка налоговой базы при исправлении ошибок (строки 400-403).

Сумма корректировки налоговой базы в связи с реализацией права, предусмотренного абзацем третьим пункта 1 статьи 54 НК РФ — перерасчет налоговой базы и суммы налога за период, если ошибки (искажения) прошлых лет привели к переплате налога и налогоплательщик принимает решение исправить их в текущем периоде, а не подавать уточненную декларацию за прошлый период.

🔗Полезные ссылки

Гайд по Декларации с 01.01.2026

Приказ от 03.10.2025 г. N ЕД-7-3/855@ об изменении Декларации по налогу на прибыль организаций

Порядок заполнения Декларации по налогу на прибыль

НАЛОГОВЫЙ КОДЕКС РОССИЙСКОЙ ФЕДЕРАЦИИ:

1. Статья 54. Общие вопросы исчисления налоговой базы

2. Статья 264. Прочие расходы, связанные с производством и (или) реализацией

3. Статья 268. Особенности определения расходов при реализации товаров и (или) имущественных прав

5. Статья 270. Расходы, не учитываемые в целях налогообложения

7. Статья 318. Порядок определения суммы расходов на производство и реализацию