С отчетности за 2025 необходимо использовать новую форму Декларации по налогу на прибыль, утвержденную Приказом от 03.10.2025 г. N ЕД-7-3/855@.

Разбираем Декларацию по налогу на прибыль организаций согласно Порядка заполнения Декларации по налогу на прибыль (далее по тексу - Порядок).

Остальные разделы доступны в нашей Подборке.

✍️Пример.

Разберем заполнение одного из главных Разделов в декларации – Листа 02.

В примере организация без льгот и обособленных подразделений.

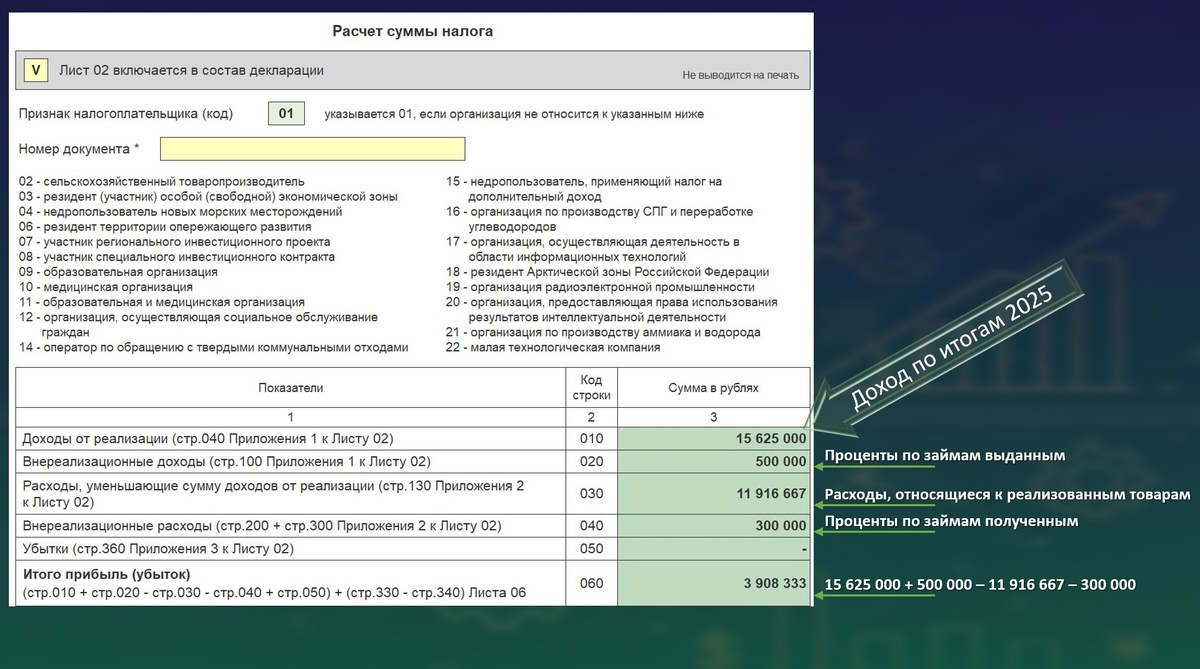

Финансовый результат за год (строки 010-060).

Здесь отражаются совокупные годовые показатели (нарастающим итогом):

- доходы от реализации (стр. 010) – отражаются все доходы от реализации товаров, работ, услуг, имущественных прав, учтённые для налога на прибыль, данные переносятся из стр. 040 Приложения №1 к Листу 02;

- внереализационные доходы (стр. 020) – все внереализационные доходы, перечисленные в ст. 250 НК РФ (проценты, штрафы, безвозмездно полученное имущество, курсовые разницы и т.д.), данные переносятся из строки 100 Приложения №1 к Листу 02;

- расходы от реализации (стр. 030) – расходы, связанные с производством и реализацией (амортизация, зарплата и пр.), а также убытки, приравненные к ним, данные переносятся из строки 130 Приложения №2 к Листу 02;

- внереализационные расходы (стр. 040) – все внереализационные расходы по ст. 265 НК РФ (проценты по долгам, судебные издержки, создание резервов, убытки прошлых лет и др.), данные переносятся из стр. 200 Приложения №2 к Листу 02.

💡Прим.: также сюда включаются убытки, приравненные к внереализационным расходам (стр. 300 Приложения №2 к Листу 02);

- убытки, принимаемые в особом порядке (стр.050) – это убытки, которые имеют специальный порядок признания для налогообложения (от реализации амортизируемого имущества, от уступки прав требования (п.1 ст. 279 НК РФ), от процентов, исчисленных по ст. 269 НК РФ), данные переносятся из строки 360 Приложения №3 к Листу 02;

- прибыль/убыток (стр. 060) – итоговый финансовый результат (Стр. 010 + Стр. 020 – Стр. 030 – Стр. 040 + Стр. 050).

💡Прим.: отрицательный результат указывается со знаком минус "-".

Годовая налоговая база (строки 070-120).

Здесь из общей прибыли (убытка) формируется налоговая база, которая будет облагаться налогом по соответствующим ставкам:

- доходы, исключаемые из прибыли (стр. 070) – например, доходы от долевого участия в российских и иностранных организациях (дивиденды), доход в виде процентов по облигациям, они отражаются в Листах 03 или 04, и облагаются налогом по ставкам отличным от ставок, указанных в п. 1 ст. 284 НК РФ;

- налоговая база (стр. 100) – это налоговая база за весь 2025 год, формула для нашего примера: стр. 060 – стр. 070.

💡Полная формула расчета выглядит так:

стр. 060 - стр. 070 - стр. 400 Приложения № 2 к Листу 02 + стр. 100 Листов 05 + стр. 550 Листа 05.1 + стр. 530 Листа 06 + стр. 050 Листов 08 (или - стр. 050 Листов 08, если показатель указан со знаком "минус") - стр. 010 Листа 04 с кодом вида дохода "37";

- убытки прошлых лет (стр. 110) – сумма убытков прошлых лет, которую организация имеет право перенести на текущий период для уменьшения налоговой базы, данные переносятся из Приложения №4 к Листу 02, где ведётся детальный расчёт убытков.

💡Прим.: в текущем периоде можно уменьшить базу не более чем на 50% от значения стр. 100 Листа 02 (налоговой базы до вычета убытков);

- налоговая база для исчисления налога (стр. 120) – это итоговая налоговая база, с которой будет исчисляться сумма налога к уплате (стр. 100 - стр. 110).

💡Прим.: если в стр. 100 Листа 02 получился убыток (отрицательное значение), то в стр. 120 всегда ставится «-». Убыток нельзя сразу «обнулить» за счёт будущей прибыли в этом же расчёте, его можно только перенести на будущие периоды через Приложение №4.

Сумма налога за 2025 год (строки 150-200).

Здесь применяются налоговые ставки к сформированной базе и рассчитываются суммы налога, подлежащие зачислению в бюджеты:

- ставки в федеральный и региональный бюджеты (стр. 150 и 160) 8% и 17% – процентные ставки налога на прибыль (ст. 284 НК РФ).

💡Прим.: налогоплательщики, имеющие обособленные подразделения, ставку в стр. 160 Листа 02 не указывают. Расчёт налога в региональные бюджеты они ведут в Приложении №5 к Листу 02 по каждому ОП;

- строки 180-200 – исчисленные суммы налога по стр. 190 и 200 отражаются в стр. 180, например:

стр. 190 = стр. 120 * стр. 150 / 100 = 3 908 333 * 8 / 100 = 312 667 руб.

стр. 200 = стр. 120 * стр. 160 / 100 = 3 908 333 * 17 / 100 = 664 417 руб., соответственно стр. 180 = 312 667 + 664 417 = 977 084 руб.

💡Прим.: для организаций с обособленными подразделениями сумма определяется путём сложения показателей стр. 070 из Приложения №5 к Листу 02 (расчётов по каждому ОП и головной организации).

Итоговый расчёт к доплате или уменьшению (строки 210-281).

Здесь сравниваются исчисленные суммы налога с уже уплаченными авансами и вычетами, чтобы определить конечный результат за период:

- строки 210-230 – переносятся суммы налога из Декларации за 9 месяцев по строкам 180-200 и, при наличии ежемесячных авансовых платежей, суммы строк 290-310 (подробнее про расчет ежемесячных авансов здесь),

например:

1. суммы исчисленного налога, отраженные в строках 180-200 за 9 месяцев 2025: стр. 190 = 158 333, стр. 200 = 336 458, соответственно стр. 180 = 494 791 руб.;

2. налог по строкам 290-310 отсутствует в Декларации за 9 месяцев 2025;

3. строки 210-230 по итогам 2025 примут следующие значения:

стр. 220 = стр. 190 за 9 месяцев 2025 + стр. 300 за 9 месяцев 2025 = 158 333 + 0 = 158 333 руб.

стр. 230 = стр. 200 за 9 месяцев 2025 + стр. 310 за 9 месяцев 2025 = 336 458 + 0 = 336 458 руб.,

соответственно стр. 210 = 494 791 руб.

- зачёт налога, уплаченного за рубежом (строки 240-260) – суммы налога, уже уплаченные за границей, которые можно зачесть в счёт уплаты налога на прибыль в России (в пределах исчисленной суммы по российским правилам);

- учёт торгового сбора (строки 265-267) – только для организаций, уплачивающих торговый сбор в Москве, Севастополе или Санкт-Петербурге.

Строка 265: Сумма торгового сбора, исчисленная с начала года.

Строка 266: Сумма сбора, на которую уже уменьшили авансы в прошлых отчётных периодах.

Строка 267: Сумма сбора, на которую можно уменьшить налог (аванс) в региональный бюджет в текущем отчётном (налоговом) периоде.

- если налога исчислено БОЛЬШЕ, чем уплачено (надо доплатить):

стр. 270 = 154 334 руб. (стр. 190 - стр. 220 - стр. 250 - стр. 268)

стр. 271 = 327 959 руб. (стр. 200 - стр. 230 - стр. 260 - стр. 267 - стр. 269);

- если налога исчислено МЕНЬШЕ, чем уплачено (переплата, можно уменьшить):

стр. 280 = стр. 220 + стр. 250 + стр. 268 - стр. 190

стр. 281 = стр. 230 + стр. 260 + стр. 267 + стр. 269 - стр. 200.

Важно для годовой декларации:

Строки 290-310 (Ежемесячные авансы на следующий квартал) и 320-340 (Ежемесячные авансы на 1 кв. следующего года) НЕ ЗАПОЛНЯЮТСЯ. Подробно разбирали здесь.

Строки 350-353 носят информационно-контрольный характер

не участвуют в основном расчёте налога. Их заполняют участники специальных инвестиционных проектов для контроля объёма предоставленных им налоговых льгот.

Строки 357-359 заполняют резиденты особых территорий с льготным налогообложением

в момент определения первой прибыли от льготной деятельности. Заполняются только в годовой декларации и только один раз — в год выхода на первую прибыль.

Строки 370-390 заполняют иностранные организации, осуществляющие деятельность в России,

связанную с подготовительными и вспомогательными процессами. Это специфические расчёты для определения налоговых обязательств таких организаций. Какая именно строка подлежит заполнению определяет образовалось ли постоянное представительство.

Связь с Разделом 1.

Рассчитанные суммы к доплате (154 334 руб. и 327 959 руб.) переносятся в Подраздел 1.1 годовой декларации. Как заполнять этот подраздел, мы подробно разбирали здесь.

По итогам 2025 года ООО «Система» должно доплатить 154 334 руб. в федеральный бюджет и 327 959 руб. в бюджет региона.

🔗Полезные ссылки

Гайд по Декларации с 01.01.2026

Приказ от 03.10.2025 г. N ЕД-7-3/855@ об изменении Декларации по налогу на прибыль организаций

Порядок заполнения Декларации по налогу на прибыль

НАЛОГОВЫЙ КОДЕКС РОССИЙСКОЙ ФЕДЕРАЦИИ:

1. Статья 250. Внереализационные доходы

2. Статья 265. Внереализационные расходы

3. Статья 269. Особенности учета процентов по долговым обязательствам в целях налогообложения

4. Статья 279. Особенности определения налоговой базы при уступке (переуступке) права требования

5. Статья 286.1. Инвестиционный налоговый вычет