Никогда ещё рынок не был таким противоречивым.

Нефть пробила $120, российская Urals торгуется выше $105, а рубль вместо укрепления летит вниз — доллар уже за 87, евро подбирается к 97.

Индекс Мосбиржи топчется на месте, вкладчики в панике, потому что ставки по депозитам пошли вниз, а геополитическая напряжённость зашкаливает.

В таких условиях самое главное — не паниковать, а чётко понимать, что происходит и как действовать.

Сегодня разберём пять ключевых вопросов, которые сейчас волнуют каждого, у кого есть сбережения.

1. Альтернативы вкладу: куда переложить деньги, когда ставки падают

Доходность рублевых депозитов действительно пошла вниз. Экономист Андрей Мелащенко из «Ренессанс Капитала» объясняет это просто: ключевая ставка снижается, вслед за ней падают и ставки по вкладам . Привлекательность депозитов как инструмента сохранения капитала постепенно возвращается к своей обычной роли — защите от инфляции, но уже не сверхдоходности.

Что приходит на смену?

Облигации федерального займа (ОФЗ). Эксперт финансового маркетплейса Банки.ру Гаянэ Замалеева отмечает, что это наиболее близкий по риску к депозитам инструмент . При дальнейшем снижении ключевой ставки можно заработать не только на купонном доходе (сейчас ОФЗ дают 14–17% годовых), но и на росте стоимости самих облигаций . Потенциальная совокупная доходность качественных выпусков — до 25–35% за год .

Корпоративные облигации первого-второго эшелонов. Здесь добавляется премия за риск, но важно выбирать эмитентов с устойчивой бизнес-моделью и умеренной долговой нагрузкой . При грамотном отборе можно получить доходность выше ОФЗ при контролируемых рисках.

Фонды денежного рынка и биржевые фонды (БПИФ) на облигации. Они дают гибкость и возможность оперативно реагировать на изменения денежно-кредитной политики .

Главный принцип сегодня — диверсификация. Сочетание вкладов для оперативной ликвидности и облигаций для среднесрочной фиксации доходности — оптимальная стратегия .

2. Что будет с рублем: прогнозы и сценарии

Казалось бы, при такой нефти рубль должен быть по 70, но мы видим обратное. Инвестбанк «Синара» понизил прогноз среднего курса на 2026 год до 85 рублей за доллар, а на конец года ожидает 90 рублей .

Глава Сбербанка Герман Греф называет реалистичным диапазон 85–90 рублей, отмечая, что крепкий рубль создаёт необоснованные риски .

Почему рубль слабеет при дорогой нефти?

Несколько причин:

Первая — лаг поступления валюты. Экспортёры получат деньги за текущие рекордные цены только через месяц-полтора. Сейчас они продают валюту, вырученную по старым, более низким ценам .

Вторая — бюджетное правило. Минфин приостановил операции с валютой, убрав с рынка мощный стабилизирующий фактор. Предложение валюты сократилось почти в четыре раза .

Третья — ожидания снижения ставки. Рынок ждёт, что ЦБ продолжит смягчение политики, а значит, рублёвые активы становятся менее привлекательными по сравнению с валютными .

Четвёртая — геополитическое бегство от риска. Капитал уходит из российского контура в доллар как «тихую гавань».

При этом аналитики «Синары» подчёркивают: факторы, давящие на рубль, носят временный характер. Экспортёры по-прежнему предпочитают продавать валютную выручку, а не копить её, а ограничения на отток капитала никуда не делись .

Прогноз: доллар будет оставаться в диапазоне 85–92 рубля в ближайшие месяцы, с возможным тестированием 90+ при усилении геополитики.

3. Нефть, газ и металлы дорожают. Скоро всё рухнет?

Здесь нужно разделять краткосрочную и долгосрочную перспективу.

Портфельный управляющий УК «Альфа-Капитал» Дмитрий Скрябин объясняет: геополитические факторы — мощный катализатор краткосрочных движений, но макроэкономические тенденции определяют среднесрочные тренды .

Нефть. Да, сейчас Brent за $120 из-за ближневосточного кризиса. Но Goldman Sachs в своём базовом сценарии прогнозирует, что к декабрю 2026 года нефть подешевеет до $56 за баррель . Аналитики считают, что низкие цены необходимы для перебалансировки рынка, если не случится крупных перебоев в поставках. Дно ожидается в середине 2026 года, а восстановление до $80 — лишь к концу 2028-го .

Газ. Европейский газ TTF, по прогнозам Goldman Sachs, подешевеет до 29 евро за МВт·ч в 2026 году . Но риски скачков цен сохраняются из-за роста потребления дата-центрами и искусственного интеллекта.

Металлы. Скрябин отмечает, что медь остаётся любимым промышленным металлом в долгосрочной перспективе из-за глобальной электрификации . Дефицит меди на мировом рынке сохраняется, что создаёт поддержку ценам. Никель под давлением из-за переизбытка предложения из Индонезии.

Золото. А вот золото в долгосрочном тренде — Goldman Sachs прогнозирует рост до $4900 за унцию к декабрю 2026 года . Драйверы: спрос центральных банков и снижение ставок ФРС.

«Рухнет» ли всё?

Скорее, произойдёт перебалансировка.

Нефть скорректируется вниз, золото продолжит рост, металлы останутся в восходящем тренде за счёт структурных факторов.

4. Конкретные акции для покупки и продажи

На основе последних рекомендаций аналитиков (данные на 19–20 марта 2026 года).

Что покупать

Привилегированные акции «Сургутнефтегаза» (SNGSP). Аналитическая компания «Эйлер» включила их в список фаворитов на 2026 год. Причина — ожидаемое ослабление рубля. У «Сургутнефтегаза» огромная валютная «кубышка», и при девальвации её рублёвая оценка взлетает. Прогнозная дивидендная доходность за 2025–2026 годы — до 18% .

«Норникель» (GMKN). Бенефициар дефицита металлов и электрификации. «Эйлер» включает его в подборку с ожидаемой полной доходностью 32% .

«Полюс» (PLZL). Золотодобытчик, прямой выигрыш от роста цен на золото. Целевая цена — 3000 рублей, потенциал роста 25% с учётом дивидендов . Аналитики «ВТБ Моя Аналитика» также позитивно смотрят на «Полюс» после публикации отчётности за 2025 год .

Сбербанк (SBER) и Т-Технологии (T). Фавориты финансового сектора на второй квартал по версии «БКС Мир инвестиций». Потенциал роста сектора — 31%, взгляд экспертов позитивный. Снижение ставок будет по-разному влиять на банки, но лидеры выиграют .

МТС (MTSS). Включена в список «Эйлера» с дивидендной доходностью 16,3% (ожидаемые дивиденды — около 35 рублей на акцию). Возможное снижение ключевой ставки положительно повлияет на оценку компании с большим долгом с плавающей ставкой .

ОФЗ и корпоративные облигации. Как обсуждали выше, это основа портфеля в 2026 году .

Что продавать / обходить стороной

«ЛУКОЙЛ» (LKOH). Исключён из списка фаворитов «Эйлера» из-за возросших инфраструктурных рисков, связанных с добычей и перевозкой нефти . При текущих ценах на нефть он, безусловно, зарабатывает, но геополитические риски перевешивают.

«Транснефть» (TRNF). Та же история — привилегированные акции исключены из-за инфраструктурных рисков .

«Совкомфлот». «БКС Мир инвестиций» сохраняет негативную оценку, прогнозная цена — 64 рубля .

«Совкомбанк». «Т-Инвестиции» рекомендуют «держать» на фоне слабых результатов

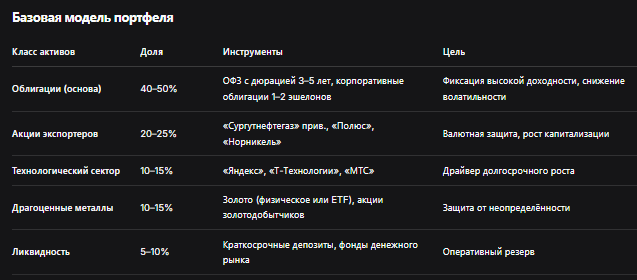

5. Четкая инструкция: структура портфеля на 2026 год

Старший аналитик ТРИНФИКО Георгий Засеев даёт чёткие ориентиры по структуре портфеля в текущих условиях .

Пояснения

Облигации. В условиях пика ставок и начала цикла снижения длинные ОФЗ дают максимальный потенциал прироста стоимости — до 25–35% годовых с учётом купона . Это якорь портфеля.

Экспортёры. В 2026 году ставка не на нефтегаз, а на металлургию, химию, удобрения, золотодобычу. У этих компаний валютная выручка, но при этом они способны расти не только за счёт цен, но и за счёт эффективности и расширения рынков .

Технологии. Сектор входит в фазу зрелости. Выбираем лидеров с понятной бизнес-моделью, устойчивым спросом и способностью генерировать денежный поток, а не просто наращивать выручку .

Золото. Не для спекуляций, а как стратегический компонент. Снижает корреляцию между активами, защищает от макроэкономической неопределённости .

Что делать прямо сейчас

- Зафиксировать доходность в облигациях. Пока ставки не упали сильно, покупать качественные ОФЗ и корпоративные бонды.

- Добавить золото. Через акции «Полюса» или физический металл.

- Точечно входить в экспортёров. «Сургутнефтегаз» прив. — ставка на слабый рубль. «Норникель» — на дефицит металлов.

- Контролировать риски. Не гнаться за сверхдоходностью, соблюдать структуру, держать ликвидность.

- Следить за геополитикой. Каждый новый удар по инфраструктуре в Заливе может добавить волатильности, но базовая стратегия должна оставаться неизменной.

Резюме

2026 год — время структурного подхода. Рынки перестали быть линейными, старые корреляции рушатся. Выиграет тот, кто выстроит сбалансированную архитектуру портфеля, где облигации дают доходность, экспортёры — валютную защиту, технологии — рост, а золото — устойчивость.

Дорогая нефть и слабеющий рубль создают уникальные возможности, но пользоваться ими нужно с холодной головой и чётким планом.

P.S. Все приведённые данные и оценки носят аналитический характер. Это не индивидуальная инвестиционная рекомендация.