Друзья, пока аналитики с умным видом рассуждают о "фундаментальной переоценке" и "геополитических рисках", я делаю то, что делал всю свою жизнь, — покупаю. Потому что мои тридцать пять лет в этом бизнесе научили меня одной простой вещи: большие деньги делаются не тогда, когда всё хорошо и очевидно, а тогда, когда вокруг паника, кровь на экранах и дым над проливом.

Сегодня именно такой момент.

Часть 1. Цифры, которые громче слов

Давайте сразу к делу. 2 марта 2026 года индекс Мосбиржи закрылся на отметке выше 2840 пунктов, обновив пик с сентября прошлого года . Рост за один день — полтора процента.

И кто был лидером?

Правильно, наша родная нефтянка.

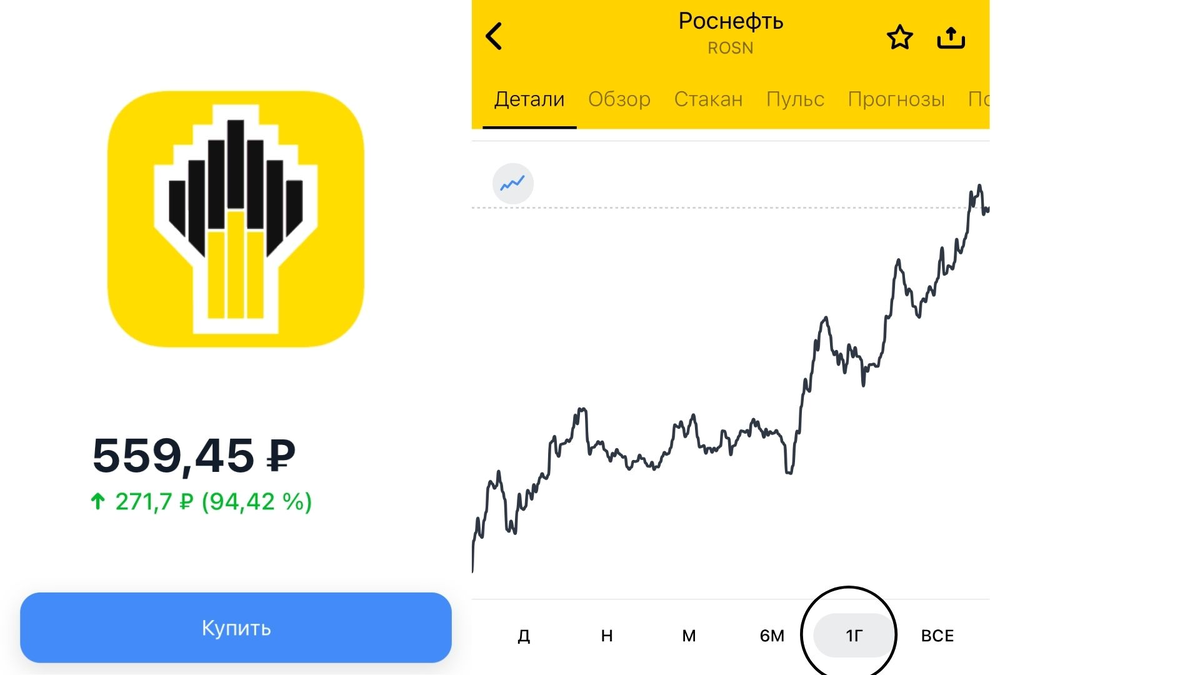

Роснефть за один день прибавила 10,5 процента.

Татнефть — 11,7 процента.

Лукойл подтянулся на 6 процентов.

НОВАТЭК, который отыгрывал риски перебоев с поставками сжиженного газа с Ближнего Востока, — плюс 6,7 процента .

Те, кто держал эти бумаги, в понедельник проснулись значительно богаче. А те, кто испугался новостей про Иран и Ормузский пролив и выскочил в кэш, теперь кусают локти и гадают: заходить обратно или уже поздно?

Отвечаю: не поздно. Мы только в начале пути.

Часть 2. Дешевизна, от которой болят глаза

Смотрите внимательно. Я сейчас скажу вещь, от которой у любого западного портфельного управляющего случится сердечный приступ.

Возьмём Роснефть. Её мультипликатор цена/прибыль (P/E) на январь 2026 года составляет 1,95 . Для тех, кто не в теме: это означает, что вложения в компанию окупаются меньше чем за два года.

А теперь смотрите на историю. Средний P/E Роснефти за последние десять лет — 11,53 . То есть сейчас бумаги торгуются в шесть раз дешевле собственной среднеисторической оценки. В шесть раз, Карл!

Даже если вы не верите в светлое будущее, даже если вы ждёте новых санкций и ужесточения условий, — такая цена уже включает все возможные риски. Это как купить доллар по 30 рублей после того, как он уже упал с 80. Даже если упадёт до 25, вы в плюсе от средней.

Вот что значит "российская нефтянка всё ещё дешёвая". Это не просто слова. Это математика.

Часть 3. Дивиденды, от которых текут слюни

Теперь про вторую сторону медали. На этой неделе SberCIB Investment Research обновил топ дивидендных акций России. И знаете, кого добавили? "Татнефть" .

Аналитики ждут, что в 2026 году дивидендная доходность по бумагам "Татнефти" может стать двузначной и самой высокой в российском нефтегазовом секторе .

И это логично. Если эскалация на Ближнем Востоке продолжится, если перебои с поставками через Ормузский пролив затянутся, цены на нефть останутся высокими. А при высокой цене барреля дивидендный поток наших компаний превращается в цунами.

В подборку дивидендных аристократов, помимо "Татнефти", входят "Транснефть", Сбербанк и HeadHunter . Но именно нефтянка сейчас выглядит самым интересным вариантом, потому что у неё есть двойной драйвер: и цена сырья, и курс валюты.

Часть 4. Курс рубля и налоги

Кстати, о валюте. Рубль после начала войны на Ближнем Востоке чувствует себя на удивление бодро. Пара юань/рубль закрепилась в диапазоне 11–11,5 рубля . Это хорошая новость для импортёров, но для экспортёров — так себе.

Однако у "Сургутнефтегаза" есть своя фишка. Его привилегированные акции — это фактически ставка на курс доллара, потому что компания хранит огромную "кубышку" в валюте. Если рубль ослабнет, эти бумаги выстрелят .

Аналитики "БКС Мир инвестиций" считают, что в лучшем положении сейчас находятся "Роснефть", "Лукойл" и обыкновенные акции "Сургутнефтегаза" — у них меньше зависимость от внутреннего рынка нефтепродуктов по сравнению с "Газпром нефтью" или "Башнефтью" .

Часть 5. Почему я беру, а не продаю

Многие спрашивают: "а если санкции ужесточат?

А если Индия перестанет покупать?

А если новая волна ограничений?"

Отвечаю: всё это уже в цене. Рынок — это такой механизм, который заглядывает вперёд. Он уже учёл и санкции, и проблемы с фрахтом, и все мыслимые риски. Именно поэтому P/E = 1,95, а не 12.

Но есть вещи, которые рынок пока не учитывает.

Во-первых, переориентация на Азию. В 2025 году Россия добыла 512 миллионов тонн нефти. Почти 80 процентов ушло на Восток . Китай и Индия стали нашими главными покупателями, и этот тренд будет только усиливаться. "Сила Сибири 2" и расширение трубопроводной системы ВСТО добавят новые объёмы .

Во-вторых, дивиденды. Компании продолжат платить. Даже при нынешних ценах доходность будет выше банковских вкладов. А при росте цен дивиденды станут космическими.

В-третьих, импортозамещение. Да, санкции больно бьют по доступу к технологиям. Но они же стимулируют развитие собственных компетенций. Арктические проекты вроде "Восток Ойл" и "Арктик СПГ 2" создают новые рабочие места и новые технологические цепочки . Это не быстро, но это надёжно.

Часть 6. Три сценария и моя ставка

Как человек, прошедший через дефолт 1998-го, кризис 2008-го и "чёрное золото" по 30 долларов в 2020-м, я всегда смотрю на несколько вариантов развития событий.

Сценарий А (пессимистичный, 20 процентов). Конфликт на Ближнем Востоке быстро затухает, пролив открывают, цены на нефть откатываются к 65–70 долларам. Рынок корректируется на 5–7 процентов. Я остаюсь в позиции и получаю дивиденды.

Сценарий Б (средний, 50 процентов). Конфликт затягивается на месяц-два. Нефть держится в диапазоне 80–90 долларов. Российские акции продолжают рост вслед за сырьём. Мои покупки приносят 20–30 процентов прибыли до конца года.

Сценарий В (оптимистичный, 30 процентов). Война расширяется, Иран блокирует пролив всерьёз и надолго. Нефть улетает за 100 долларов. Рынок взлетает на 40–50 процентов. Я катаюсь в масле.

Даже в первом, самом плохом для меня сценарии я ничего не теряю, потому что покупал по смешным ценам. Во втором и третьем — зарабатываю очень хорошо.

Итог

Друзья, я не даю инвестиционных советов. Я просто рассказываю, что делаю сам. А сам я покупаю российскую нефтянку. Беру "Роснефть", беру "Лукойл", беру "Татнефть". Смотрю в сторону привилегированных акций "Сургутнефтегаза". И спокойно жду.

Потому что, когда вокруг стреляют и паникуют, самое глупое — бежать вместе со всеми. Самое умное — спокойно собирать активы, которые падают в руки по цене металлолома.

Зачем брать, когда дорого, если можно взять дешевле? Вот я и беру.

Подписывайтесь, чтобы не пропустить следующие разборы. В ближайшее время расскажу, какие конкретно бумаги я выбираю и почему.

А теперь вопрос к вам, мои дорогие: а вы что делаете сегодня? Покупаете, продаёте или просто наблюдаете со стороны? Пишите в комментариях, поспорим как старые друзья.