Если вы думали, что снижение ставок по депозитам автоматически погонит деньги на рынок недвижимости - плохие новости. В 2026 году произошло прямо противоположное: банки урезали доходность вкладов, но инвесторы почему-то не побежали снимать деньги и скупать квартиры.

Звучит странно? Еще пару лет назад логика была железной. Ставки падают - деньги ищут новую доходность - квартиры дорожают. Эта формула работала почти двадцать лет. Но сейчас она дала сбой. Причем сбой довольно серьезный.

Разберемся, что происходит на рынке на самом деле и почему инвесторы, у которых на счетах лежат миллионы, внезапно стали осторожнее относиться к недвижимости.

Ставки по депозитам падают, но деньги остаются в банках

В 2025 году многие аналитики ожидали, что при снижении ключевой ставки Центробанка произойдет масштабный переток денег из депозитов в недвижимость. Сценарий казался логичным. Когда банковский вклад дает меньше доходности, инвесторы начинают искать альтернативу.

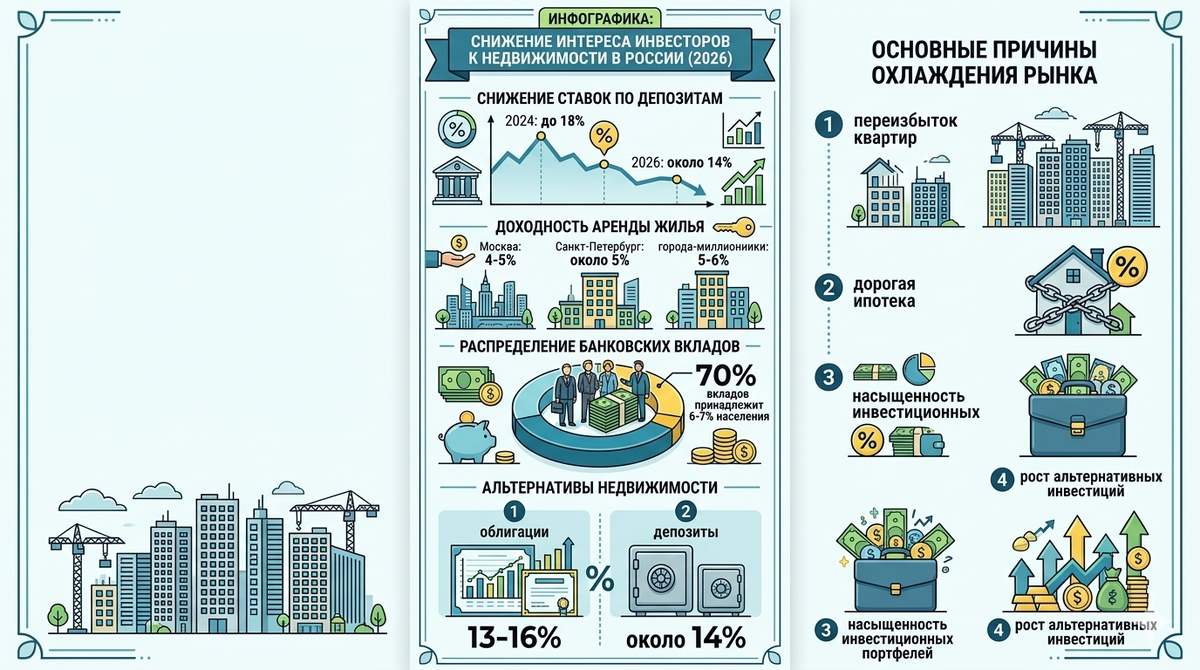

К началу 2026 года крупнейшие банки России действительно начали снижать ставки по депозитам. Средняя доходность по вкладам в крупных банках опустилась примерно до уровня около 14-14,5% годовых. Для сравнения, в 2024 году отдельные банки предлагали вклады выше 17-18%.

Казалось бы - разница ощутимая. Но массового бегства вкладчиков из банков не произошло. Более того, объем средств на депозитах остается очень высоким.

Причина проста и одновременно неожиданна. Большинство денег на банковских вкладах принадлежит не среднему классу, а довольно узкому кругу обеспеченных людей. По оценкам банковского сектора, более 70% всех депозитов сосредоточено примерно у 6-7% населения.

Это люди, которые уже давно инвестируют. И у них, как правило, уже есть недвижимость. Иногда несколько квартир, иногда целые портфели объектов.

И вот тут возникает важный момент. Когда у инвестора уже есть 3-5 квартир, покупка еще одной перестает быть очевидным решением.

У богатых инвесторов квартир уже достаточно

Парадокс российского рынка недвижимости в том, что значительная часть инвестиционных квартир уже куплена. Причем куплена именно теми людьми, которые сегодня держат деньги на депозитах.

В течение последних 10-15 лет недвижимость считалась почти безальтернативным способом сохранения капитала. Квартиры покупали под сдачу, под перепродажу, просто "на будущее детям". Особенно активно этот процесс шел в крупных городах - Москве, Санкт-Петербурге, Казани, Екатеринбурге, Новосибирске.

В результате сформировался огромный инвестиционный фонд квартир. И многие инвесторы сегодня не испытывают острой необходимости расширять этот портфель.

Представьте человека, у которого уже есть:

- квартира для собственного проживания

- одна квартира для детей

- две квартиры под аренду

- еще одна куплена на этапе строительства

Нужна ли ему шестая? Возможно. Но это уже не очевидная инвестиция, а скорее дополнительный риск.

Поэтому даже когда депозитная ставка падает, многие инвесторы предпочитают оставить деньги в банке, а не увеличивать долю недвижимости.

Доходность аренды перестала выглядеть привлекательной

Еще одна причина охлаждения интереса к квартирам - снижение реальной доходности аренды.

Если посмотреть на цифры, картина становится понятной. В большинстве крупных городов России доходность долгосрочной аренды сегодня составляет примерно:

Москва - 4-5% годовых

Санкт-Петербург - около 5%

миллионники - 5-6%

Иногда чуть выше, если квартира куплена удачно. Иногда ниже, если объект дорогой или находится в новом ЖК с высокой конкуренцией.

Теперь сравним с депозитами.

Даже после снижения банковские вклады дают около 14% годовых. Да, это не вечная история. Но для инвестора это сейчас реальная альтернатива.

И вот здесь возникает простой вопрос.

Зачем покупать квартиру с доходностью 5%, если можно положить деньги на вклад под 14% и не заниматься арендаторами, ремонтом и коммунальными платежами?

Многие инвесторы сейчас отвечают на этот вопрос очень прагматично.

Рынок жилья начал напоминать переполненный склад

Есть еще одна причина, о которой редко говорят вслух. В некоторых сегментах рынка сформировался переизбыток предложения.

Особенно это заметно на рынке новостроек. В крупных городах за последние годы построено огромное количество жилых комплексов. Девелоперы активно запускали проекты, рассчитывая на устойчивый спрос.

Но спрос оказался не таким бесконечным.

В результате в ряде городов сформировалась ситуация, когда:

- новостройки активно конкурируют друг с другом

- вторичный рынок тоже переполнен

- инвесторы пытаются продать купленные ранее квартиры

Покупатель получает огромный выбор. А когда выбор слишком большой, цены растут медленнее.

Инвесторы это прекрасно видят. И начинают осторожничать.

Эффект "инвестиционной усталости"

На рынке недвижимости появился еще один интересный психологический фактор. Его можно назвать инвестиционной усталостью.

Многие частные инвесторы активно покупали недвижимость в период с 2018 по 2023 год. Это были годы льготной ипотеки, бурного роста новостроек и постоянных разговоров о том, что "квартиры будут только дорожать".

За это время люди приобрели несколько объектов. Некоторые брали ипотеку под инвестиции. Некоторые вкладывали накопления.

Теперь портфели сформированы. И инвесторы начали задавать себе более сложные вопросы.

Например:

- стоит ли держать столько недвижимости

- не слишком ли большая доля капитала в квартирах

- что будет с рынком через 5-10 лет

Эти вопросы заставляют людей притормаживать.

Ипотека больше не является двигателем роста

Нельзя забывать и о роли ипотечного рынка. Последние десять лет именно ипотека была главным двигателем продаж жилья.

Но в 2026 году ситуация изменилась.

Льготные программы постепенно сокращаются. Рыночная ипотека остается дорогой. Банки стали осторожнее оценивать заемщиков.

В результате количество людей, которые могут позволить себе ипотеку, сократилось.

Это означает одну простую вещь. Покупателей стало меньше.

А инвесторы прекрасно понимают, что ликвидность недвижимости напрямую зависит от спроса.

Если покупателей меньше - продать квартиру будет сложнее.

Инвесторы начали смотреть на облигации

Интересно, что часть капитала сегодня уходит не в недвижимость, а в облигации.

Этот инструмент долгое время недооценивался частными инвесторами. Но в последние годы ситуация изменилась. Финансовая грамотность растет, брокерские счета есть у миллионов россиян.

И многие инвесторы начинают сравнивать.

Например:

корпоративные облигации дают 13-16% годовых

государственные облигации около 12-13%

При этом у инвестора:

- нет арендаторов

- нет ремонта

- нет коммунальных платежей

- нет риска затопления

Да, облигации тоже несут риски. Но для части инвесторов они сегодня выглядят более удобным инструментом.

Почему массового падения цен на квартиры пока не происходит

Интересно, что при всей осторожности инвесторов рынок недвижимости пока не падает.

Причина в том, что предложение тоже не бесконечно. Девелоперы уже начали сокращать запуск новых проектов. Банки аккуратнее финансируют строительство.

Кроме того, у рынка есть мощная поддержка в виде накопленных сбережений населения.

Люди продолжают покупать квартиры для собственного проживания. Продолжаются сделки по обмену жилья. Работают семейные программы ипотеки.

Поэтому рынок скорее находится в состоянии паузы, чем падения.

Что будет с рынком недвижимости дальше

Сценариев развития несколько.

Первый - постепенное оживление спроса. Если ключевая ставка продолжит снижаться, ипотека станет доступнее. Это может вернуть часть покупателей.

Второй сценарий - длительная стагнация. В этом случае цены будут расти медленно, примерно на уровне инфляции.

Третий сценарий - структурное изменение рынка. Недвижимость перестанет восприниматься как универсальный инвестиционный инструмент.

Скорее всего, рынок пойдет по комбинации этих сценариев.

Недвижимость никуда не исчезнет. Но инвесторы начнут относиться к ней более рационально.

Главный вывод для инвесторов

Самое важное изменение на рынке недвижимости в 2026 году - исчезновение автоматической логики.

Раньше правило было простым: если есть деньги - покупай квартиру.

Теперь все сложнее.

Инвесторы начинают считать:

- реальную доходность

- ликвидность объекта

- перспективы района

- конкуренцию на рынке аренды

Недвижимость постепенно превращается из "железной инвестиции" в обычный актив, который нужно анализировать.

И для рынка это, кстати, даже полезно. Потому что эпоха, когда квартиры покупали просто потому что "они всегда растут", постепенно заканчивается.

А значит впереди нас ждет более зрелый и более профессиональный рынок недвижимости.

И вот тут возникает главный вопрос.

Когда инвесторы снова поверят в квартиры - и что должно произойти, чтобы деньги снова потекли на рынок?

Ответ на этот вопрос и определит, каким будет рынок недвижимости в ближайшие пять лет.