В пятницу 20 марта Банк России примет очередное решение по ключевой ставке. На предыдущем заседании 13 февраля регулятор снизил ставку на 0,5 процентных пункта — до 15,5%. Это стало шестым понижением подряд.

Каким будет решение ЦБ на ближайшем заседании и что это будет означать для наших накоплений — давайте разбираться.

Аргументы в пользу понижения ставки

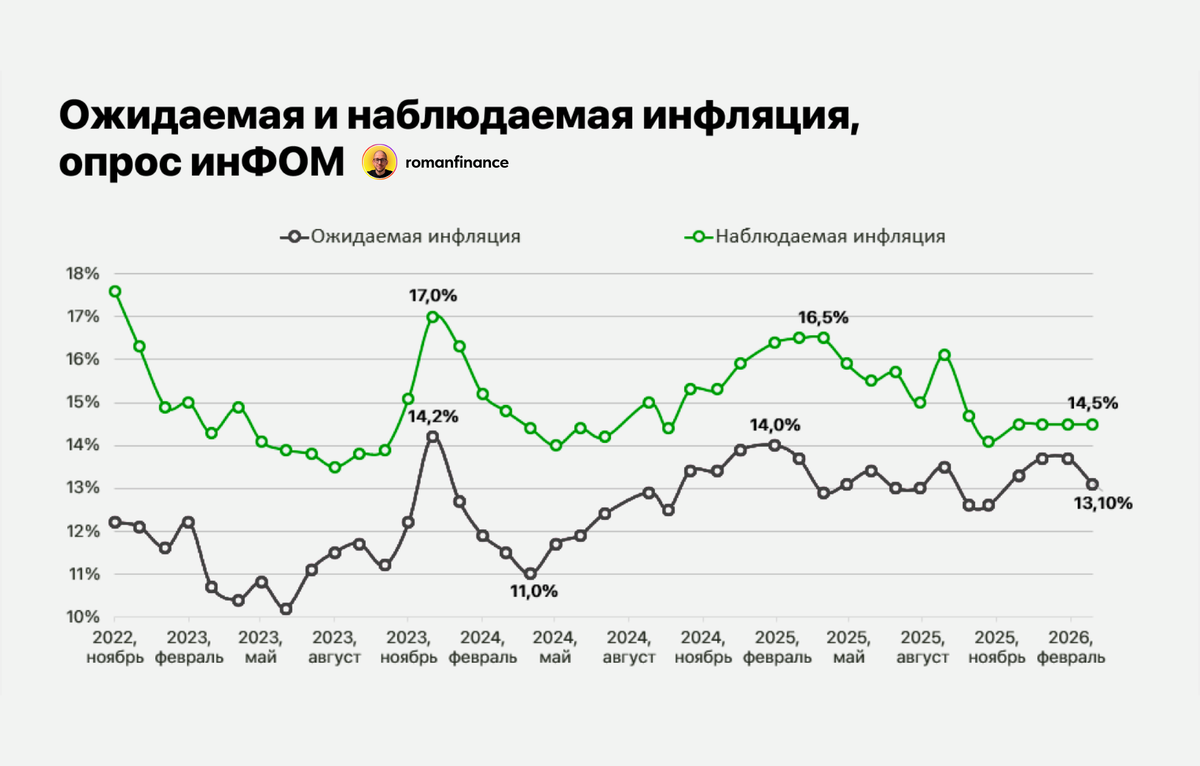

Главный фактор в пользу снижения ключевой ставки на заседании 20 марта — замедление инфляции и падение инфляционных ожиданий населения. Согласно опросу ИнФОМ, в феврале ожидаемая инфляция снизилась до 13,1%, а показатель наблюдаемой населением инфляции остался на уровне 14,5%. Это ключевой индикатор, за которым следит ЦБ при принятии решений.

Публикуемые недельные и месячные данные по инфляции подтверждают тренд на ее замедление. Недельный прирост цен за период с 25 февраля по 2 марта составил всего 0,08% против 0,19% неделей ранее. По оценке экономистов SberCIB, к апрелю инфляция в годовом выражении может вернуться к целевым 4%.

Дополнительным стимулом для снижения ставки становится кредитование. В январе 2026 года корпоративный кредитный портфель сократился сильнее, чем в аналогичные периоды прошлых лет. Это прямой сигнал, что жесткая политика уже работает и дальнейшее удержание ставки на высоком уровне может оказать избыточно-негативное влияние на экономику. Чтобы предотвратить развитие рецессии, регулятору нужно переходить к стимулированию экономики.

Аргументы в пользу сохранения ставки

Несмотря на снижение инфляционных ожиданий и сохранение наблюдаемой инфляции на прежнем уровне в феврале, эти уровни сложно назвать «победой» над инфляцией. Банк России может предпочесть дождаться более убедительных данных и взять паузу на заседании 20 марта.

Дополнительный фактор неопределенности — ситуация с бюджетом. В начале марта Минфин заявил о прекращении операций с валютой и подготовке к пересмотру бюджетного правила.

С одной стороны, изменение бюджетного правила позволит восполнить доходы бюджета. С другой стороны, это решение может негативно сказаться на курсе рубля и привести к его падению даже в условиях роста цен на нефть из-за конфликта на Ближнем Востоке. Рост курса валюты — проинфляционный фактор и Банк России может занять осторожную позицию.

Аргументы в пользу повышения ставки

По оценке ЦБ, годовой показатель инфляции на конец марта 2026 года составит около 6,3% — в 1,5 раза выше целевых 4%. Пока инфляция не вернулась к цели, а инфляционные ожидания остаются повышенными, любое ускорение ее динамики, например, из-за ослабления рубля, может вынудить регулятора начать действовать на опережение.

Новое бюджетное правило или рост заимствований Минфина также способны добавить инфляционного давления. Банк России допустил корректировку ставки, если курс рубля сильно отклонится от текущих значений.

Ситуация на Ближнем Востоке также добавляет неопределенности, а рост цен на нефть и ограничения в логистике на фоне блокирования Ормузского пролива, повышают глобальные инфляционные ожидания. В условиях глобального роста инфляции Банку России будет сложно сохранить тренд на понижение ставки в России.

Чего ждут аналитики и экономисты

Большинство участников консенсус-прогноза «Ведомостей» и РБК считают, что 20 марта Банк России снизит ключевую ставку до 15% — такого решения придерживаются 20 из 23 экспертов, опрошенных «Ведомостями». Еще два аналитика ждут снижения на 1 процентный пункт — до 14,5%. Один эксперт считает вероятным сохранение ставки на уровне 15,5%.

Эксперты, опрошенные РБК, полагают, что у Банка России остается пространство для снижения ставки несмотря на неопределенность и потенциальное давление как внутри страны, так и со стороны глобальной экономики.

Как решение Банка России повлияет на личные финансы

За неделю до заседания базовый сценарий — снижение ставки до 15%. Это в очередной раз приведет к снижению ставок по банковским депозитам и падению доходностей по облигациям. Доходность фондов денежного рынка и накопительных счетов также снизится. Возможностей для фиксирования доходности выше 15% на 2-3 года становится все меньше.

По мере снижения ключевой ставки привлекательность российских акций будет расти. Тем более в условиях начала дивидендного сезона. Ряд российских компаний могут обеспечить инвесторам дивидендную доходность выше 12-15% с дополнительным потенциалом роста цен на акции около 20-30% к концу 2026 года.

Идея с дальними ОФЗ и валютными облигациями продолжает оставаться интересной для инвестиций. При снижении ключевой ставки длинные ОФЗ с погашением через 10-15 лет дорожают и могут принести инвесторам около 30% итоговой доходности в ближайшие 12 месяцев.

Цикл снижения ключевой ставки в самом разгаре, но пока регулятор движется медленно и осторожно. Реальная ставка пока остается положительной и высокой, что сохраняет привлекательность рублевых инструментов с фиксированной доходностью. Однако инвестору важно не пропустить момент начала роста в акциях и валюте, поэтому включать эти классы активов в портфель нужно уже сейчас.