Уже завтра, 12 января, произойдет крупнейшая в этом месяце дивидендная отсечка у компании Лукойл. Те, кто владел акциями по состоянию на конец 9 января, получат выплату почти 400 рублей на акцию (за минусом налога - 345 рублей).

После того, как Лукойл попал под санкции США и отменил (на самом деле - перенес) собрание по вопросу дивидендов, многие посчитали, что этой выплаты не будет, и начали активно распродавать эмитента. Акции Лукойла падали почти до 4800 рублей.

В это время я, полагая, что выплата будет (о чем, собственно, писал), наоборот, их активно покупал, и получается, что скупил большой для себя объем с учетом этого немаленького для нынешней ситуации дивиденда, который вскоре получу.

Решение о выплате было принято компанией спустя месяц, и тогда все бросились обратно покупать Лукойл, но цена уже была выше минимумов даже более чем на этот размер дивиденда.

Перед отсечкой акции Лукойла торговались в районе 5900 рублей, значит, после отсечки они окажутся на отметке где-то в районе 5550-5600 рублей. Показал все это наглядно на графике.

И вот, дивиденды будут получены - это уже вопрос решенный. А что дальше будет с этими акциями?

Я могу описать лишь свое мнение, и свои планы в отношении Лукойла. Которые, к тому же на данный момент четко не определены, и могут варьироваться в зависимости от ситуации. Я исхожу из собственных целей и ситуации конкретно в своем портфеле, которую сам же и создавал.

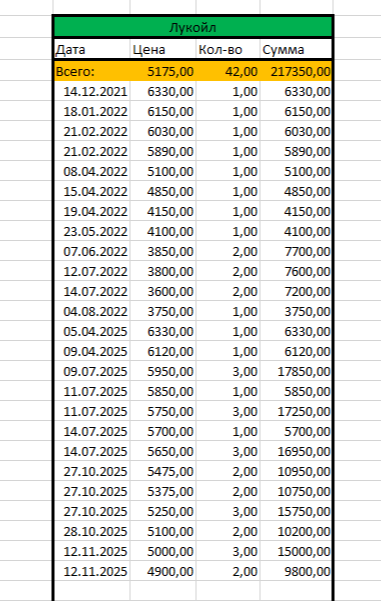

В прошлом году наращивание позиции по Лукойлу и вывод этой акции в ТОП портфеля я ставил себе как одну из ключевых целей на год. И эта цель была выполнена даже с лихвой. Из 15 акций на начало года у меня стало 42 акции на конец (цель была - удвоить позицию).

При этом для меня всегда крайне важна средняя цена. Не просто накупить, а накупить максимально дешево. На начало прошлого года средняя цена по Лукойлу в портфеле была менее 4600 рублей, и я потому и не покупал их раньше, чтобы сильно ее не повышать.

Для себя я определил, что буду производить покупки с повышением средней, но так, чтобы она не превысила 5200 рублей. Рассчитал план покупок таким образом, что до этой цены средняя растет, а дальше - уже снижается. Так и действовал.

И на данный момент моя средняя цена в портфеле составляет, как и планировал, 5175 рублей.

Поэтому, я считаю, что в преддверии нефтяного кризиса, я нахожусь в лучшем положении, чем те, кто покупал акции Лукойла в предыдущие годы по 6-7 тыс. рублей и дороже.

Сейчас, перед отсечкой дивидендов, у меня эта акция в портфеле в плюсе более чем на 13%, а после отсечки сразу тоже будет в плюсе примерно на 7% или больше. Поскольку она занимает большой вес в моем ТОПе, то хорошо поддерживает и весь портфель.

Но что дальше?

В моем понимании, дальше финансовые результаты Лукойла очень сильно упадут, и мы увидим это уже по данным четвертого квартала и 2025 года. В первые кварталы 2026 года они, вероятно, будут еще хуже.

Ранее я планировал возможные финальные дивиденды за 2025 год на уровне 200 рублей на акцию, возможно что-то такое компания еще выплатит. В целом за год получится около 600 рублей.

Но в 2026 году они точно (как видится по текущей ситуации) будут еще ниже. Думаю, в самом лучшем случае - около 400 рублей на акцию в целом за год, а может и гораздо хуже. Может даже вообще выплаты не будет, все зависит от развития ситуации, и пока она развивается в очень негативную сторону.

Поэтому, в таких условиях, я считаю, что справедливая цена акций Лукойла составляет прямо сейчас около 4000 рублей. То есть, гораздо ниже, чем они будут стоить после отсечки (5500-5600).

Следуя логике, акции Лукойла должны падать, и причем довольно сильно. Упасть на 25-30% (и это только для текущей ситуации, а далее она может ухудшиться).

Но... участники российского рынка очень любят Лукойл и сильно переоценивают сейчас (в моем видении) эту акцию, как и вообще все акции нефтяного сектора, который вообще-то прямо на глазах катится в пропасть.

Как показывает практика 2025 года, акции Лукойла НЕ опускались до тех цен, которые я для себя рассчитывал как справедливые. Поэтому я и начинал их покупать гораздо выше, с учетом этой рыночной переоценки. Поэтому далеко не факт, что они туда опустятся и в 2026 году. Ну а по аналогии - скорее НЕ опустятся, чем опустятся. Не по фундаментальным соображениям, а вот именно из-за такой переоценки рынком.

Я точно не планирую продавать свои акции Лукойла и даже, наоборот, могу дальше наращивать позицию по этой акции, но на данный момент - только в случае падения ниже моей последней цены покупки. Потому что я в принципе не продаю акции без надобности, тем более - хорошие, только покупаю - такова моя стратегия.

То есть, теоретически, мог бы продолжить их покупать с 4800 рублей и ниже.

Однако не факт, что я начну покупки, если акция упадет до такой цены. Потому что важно еще, когда она туда упадет, и какие новые вводные поступят к тому моменту. Из этого я уже сделаю вывод: покупать по прежнему плану, составленному еще в ноябре 2025 (а там - покупки каждые 100 рублей вниз) или дождаться более сильного падения, а там купить побольше и сильнее снизить среднюю. Это будет зависеть от развития ситуации.

Рост акций Лукойла после отсечки мне видится совсем нелогичным, но это же российский рынок, где нелогичности - очень частое явление.

Скорее я ожидаю падение, но не сильное пока. Думаю, акция, поколебавшись, может держаться в районе 5000-5500 рублей плюс-минус какое-то время до поступления новых значимых новостей конкретно по эмитенту или формирования общих тенденций на российском рынке.

На таких уровнях покупки для себя в нынешней ситуации считаю неприемлемыми, у меня уже и так много этих акций, потенциал падения однозначно есть, будет ли он реализован - другой вопрос. Будет - докуплю, не будет - буду довольствоваться тем, что есть.

В целом, считаю, что Лукойл все равно остается и продолжит оставаться самой привлекательной акцией в нефтяном секторе в данный момент и в целом как эмитент, и в сочетании со сформировавшейся ценой (по остальным цены завышены куда сильнее).

Сургутнефтегаз АП - рассматриваю отдельно, это не нефтяной, а "долларовый" актив, привязанный к курсу. И по нему у меня тоже есть грандиозные планы покупок. Жду падения.

Другие акции нефтяного сектора для себя сейчас вообще не рассматриваю - они сильно перекуплены, цены не соответствуют реальной ситуации в отрасли.

Все это мое личное видение и мои личные планы. Не является индивидуальной инвестиционной рекомендацией.

Подписывайтесь на телеграм-канал Финансовый гений, чтобы получать еще больше полезной информации и оперативно отслеживать выход новых публикаций на сайте и в Дзене.

Поблагодарить автора можно через донат. Кнопка доната справа под статьей, в шапке канала или по ссылке. Это не обязательно, но всегда приятно и мотивирует на фоне падения доходов от монетизации в Дзене.