Российские мегаполисы оказались на пороге затяжной распродажи новостроек - текущего объема непроданных квартир хватит на годы вперед. В условиях дорогой ипотеки и охлаждения спроса рынок первичного жилья в 2026 году входит в фазу структурного дисбаланса, последствия которого будут ощущаться как минимум до 2027-2028 годов.

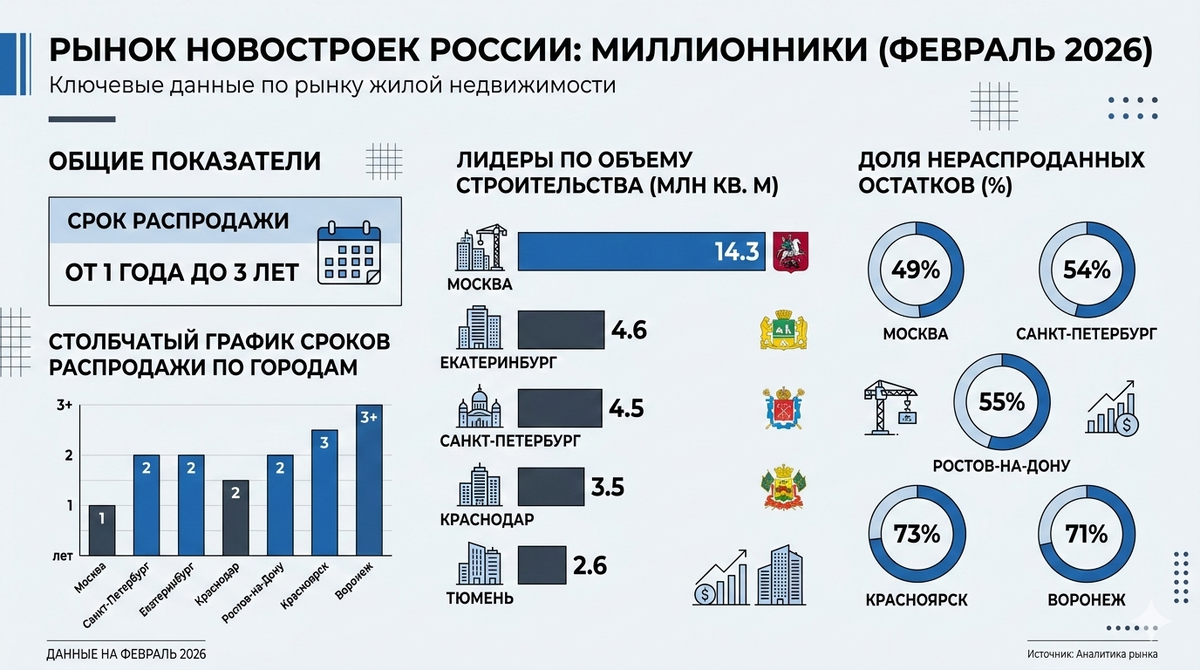

По состоянию на февраль 2026 года в городах-миллионниках России сформирован значительный объем нереализованных остатков в строящихся проектах. По расчетам аналитиков bnMAP.pro, на распродажу текущего предложения может потребоваться от одного года до трех лет - при условии сохранения нынешних темпов продаж. Причем в ряде городов ситуация близка к критической с точки зрения девелоперской финансовой модели.

Три года продаж - новый ориентир для регионов

Максимальный расчетный срок реализации остатков зафиксирован в Красноярске и Челябинске - порядка трех лет. Это означает, что даже при отсутствии запуска новых проектов текущего объема квартир в продаже хватит до 2029 года. Для девелоперов это серьезный вызов, поскольку длительная экспозиция увеличивает финансовую нагрузку, снижает оборот капитала и повышает риски корректировки цен.

Быстрее других мегаполисов, по оценке аналитиков, распродаст остатки Ростов-на-Дону - примерно за один год и четыре месяца. На втором месте находится Санкт-Петербург - около года и семи месяцев, а третью позицию делят Москва, Волгоград и Нижний Новгород - порядка года и восьми месяцев при текущей динамике спроса.

Однако даже эти показатели нельзя назвать комфортными. В условиях высокой стоимости заемного финансирования для застройщиков год и более экспозиции означают рост издержек и снижение маржинальности.

Города с горизонтом два-три года

В диапазоне от двух до трех лет находятся Тюмень, Омск, Уфа, Пермь, Воронеж, Краснодар, Екатеринбург, Казань и Самара. В этих городах совокупный объем строящихся проектов и нераспроданных остатков формирует ощутимый навес предложения. При этом спрос в 2025 году демонстрировал умеренную динамику, а в начале 2026 года остается сдержанным.

Особенно чувствительны к ситуации рынки, где за последние годы наблюдался активный девелоперский рост. Краснодар, Екатеринбург и Тюмень в 2022-2024 годах стали центрами строительного бума. Теперь накопленный объем выходит на рынок одновременно, усиливая конкуренцию между проектами.

Проектные объемы - где строят больше всего

По объему проектного строительства лидирует Москва - 14,3 млн кв. м на всех стадиях реализации. Это крупнейший рынок страны, где сосредоточена значительная часть федеральных девелоперов и инвестиционного спроса. Второе место занимает Екатеринбург - 4,6 млн кв. м, далее следует Санкт-Петербург - 4,5 млн кв. м. В пятерку также входят Краснодар - 3,5 млн кв. м и Тюмень - 2,6 млн кв. м.

Такая концентрация строительства объясняется демографическими и экономическими факторами. Москва и Санкт-Петербург продолжают притягивать миграционный поток, Екатеринбург остается центром Урала, а Краснодар и Тюмень выигрывали за счет внутренней миграции и инвестиционного интереса. Однако в 2026 году ключевым становится не объем запуска, а способность рынка поглощать уже построенное.

Доля нераспроданных остатков - где риски выше

Самая низкая доля нераспроданных остатков зафиксирована в Москве - 49% от проектных объемов. Это означает, что более половины квартир в строящихся проектах уже нашли покупателей. В Санкт-Петербурге показатель составляет 54%, в Ростове-на-Дону - 55%. Эти рынки демонстрируют относительно устойчивый спрос, хотя и они испытывают давление высокой ипотеки.

На противоположном полюсе находятся Красноярск - 73% нераспроданных остатков - и Воронеж - 71%. Фактически почти три четверти проектного объема в этих городах остаются в продаже. Это создает существенные риски для ценовой динамики в 2026-2027 годах.

Высокая доля непроданных квартир означает, что девелоперы будут вынуждены активнее использовать скидки, субсидированные ставки, рассрочки и другие инструменты стимулирования спроса. При этом возможности ценового маневра ограничены ростом себестоимости строительства за последние годы.

Ипотечный фактор - главный тормоз рынка

На февраль 2026 года рыночные ставки по ипотеке остаются на уровне выше 18-20% годовых. Даже при наличии адресных программ доступ к ним ограничен, а массовая льготная ипотека, действовавшая в предыдущие годы, больше не является драйвером рынка. В результате спрос сместился в сторону наиболее ликвидных и доступных лотов, тогда как более дорогие квартиры продаются значительно медленнее.

Высокая ипотечная ставка влияет не только на объем сделок, но и на структуру спроса. Покупатели чаще выбирают компактные форматы, студии и однокомнатные квартиры, чтобы снизить сумму кредита и ежемесячный платеж. Это усиливает конкуренцию в массовом сегменте и замедляет продажи в бизнес-классе и выше.

Девелоперы между ценой и объемом

В условиях навеса предложения застройщики оказываются перед сложным выбором - снижать цену ради ускорения продаж или удерживать прайс, рискуя увеличить срок экспозиции. В 2025 году многие компании уже начали использовать скрытые скидки, персональные предложения и субсидирование ипотечной ставки за свой счет.

В 2026 году эта практика, вероятно, расширится. При этом прямое снижение цен в прайсах будет применяться осторожно, чтобы не обрушить рынок и не спровоцировать пересмотр условий банками по проектному финансированию. Однако в городах с долей нераспроданных остатков выше 70% давление на стоимость квадратного метра может стать более ощутимым.

Возможные сценарии на 2026-2027 годы

Если ключевая ставка и, соответственно, ипотечные ставки начнут постепенно снижаться во второй половине 2026 года, рынок получит шанс на мягкую стабилизацию. В этом случае срок распродажи остатков может сократиться, а часть проектов избежит ценовой коррекции.

Однако при сохранении текущего уровня ставок навес предложения будет давить на рынок как минимум до конца 2027 года. В ряде городов возможна стагнация цен в номинальном выражении и снижение в реальном, с учетом инфляции.

Наиболее устойчивыми останутся Москва и Санкт-Петербург благодаря масштабному спросу и более высокой платежеспособности населения. Региональные рынки с высокой долей нераспроданных квартир окажутся в зоне повышенного риска.

Структурный сдвиг на рынке

Ситуация с трехлетним запасом новостроек в отдельных миллионниках свидетельствует о завершении фазы перегретого роста 2021-2023 годов. Рынок возвращается к фундаментальным факторам - доходам населения, доступности кредита и демографии.

Для покупателей 2026 год может стать периодом расширенных возможностей - выбор большой, девелоперы гибче в переговорах, инструменты стимулирования активнее. Для застройщиков же это время переоценки стратегий, корректировки темпов запуска и более осторожного планирования.

Нераспроданные объемы, которых хватит на годы продаж, формируют новый баланс сил. И от того, как быстро рынок адаптируется к высоким ставкам и сдержанному спросу, зависит, станет ли текущий навес временной паузой или отправной точкой более глубокой трансформации российского рынка новостроек.