Статус самого подозрительного эмитента на российском рынке, мне кажется, можно смело присваивать компании Евротранс. Почему? Все просто: компания уже несколько лет показывает вполне приличные (особенно по нынешним меркам) финансовые показатели, причем они даже улучшаются, платит хорошие и растущие дивиденды, исполняет обязательства по облигациям, но рынок всегда относится к ней с особой настороженностью и ждет какого-то "кидка" со стороны ключевых владельцев.

Вот уже несколько лет ходят слухи, что показатели компании дутые, что она вот-вот накроется, что будет дефолт и т.д.

У меня есть акции Евротранса, и я очень удивлялся всему этому еще в 2024 году, когда на волне вот таких вот негативных слухов они опускались вообще ниже 100 рублей за штуку, что тогда позволяло купить их с дивдоходностью около 30%.

Я, соответственно, тогда активно их покупал, моя последняя покупка была произведена по цене 90 рублей за акцию, и уже к данному моменту только дивидендами окупилась наверное половина стоимости тех покупок. Но, поскольку изначально я начал их покупать гораздо дороже (потому что мои оценки данного эмитента отличались от оценок рынка, руководствуюсь то я своими), то средняя цена в портфеле получилась не столь низкой, она около 143 рублей.

Ну, свои более 20% дивдоходности по этой акции я в последние годы имею, что тоже неплохо, с учетом того, что у меня их немалое количество, входят в ТОП-10 портфеля.

Загадывать наперед что-то на российском рынке вообще очень сложно и опасно, но будем смотреть по факту: уже за два года с тех пор, когда в инвест-сообществе начали хаять Евротранс, с ним пока ничего страшного не произошло.

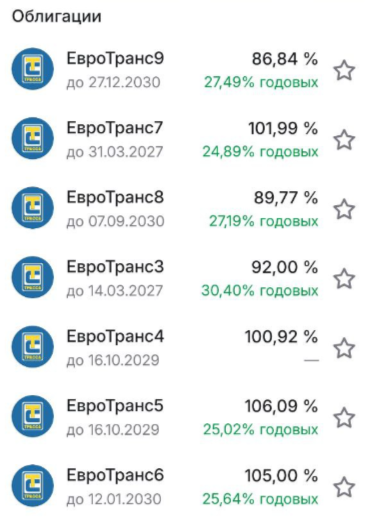

Сейчас наблюдается новая активная волна хейта в адрес Евротранса. И на этот раз он отражается в падении в цене не акций (они вот, наоборот, заметно подросли за последнее время), а облигаций компании.

Сейчас 3-4-5-летние облигации компании торгуются с доходностью к погашению 25-27% годовых, причем они сильно упали в цене (что и вызвало рост доходности) именно в последнее время. Такая доходность - это невероятно много для компании с кредитным рейтингом А-.

Ну вот, например, свежий сентябрьский выпуск с купоном 21% годовых в первое время падает с самого начала размещения, сейчас торгуется уже по 87-90% номинала. Постоянно пытается упасть еще ниже.

Такая динамика говорит о том, что инвесторы массово не верят в компанию и ждут скорого дефолта. Скидывают "на всякий случай".

Многие называют Евротранс "финансовой пирамидой" и описывают конспиративные теории о том, как владельцы решили нагреть инвесторов и исчезнуть с их деньгами. Вспоминают историю с существовавшей до Евротранса компанией "Трасса", ведущей тот же бизнес, с теми же учредителями, которая тоже набрала много долгов, а затем пришлось их реструктуризировать, даже с привлечением Центробанка.

При этом я бы не сказал, что компания так "кинула" инвесторов, однако в моменте дефолт был, можете найти эту историю, например, на РБК, и ознакомиться, кому интересно:

Скопирую только суть:

Сделка по реструктуризации задолженности группы компаний «Трасса» общим объемом чуть менее 20,1 млрд руб. была закрыта в конце ноября, рассказал РБК Олег Гордиенко, начальник управления инвестиционно-банковских операций Райффайзенбанка, выступившего организатором сделки. Основная часть займа реструктурирована в виде пятилетнего синдиката от десяти банков (Абсолют Банк, банк АВБ, банк БКФ, банк «Зенит», «Кредит Экспресс», «ФК Открытие», Промсвязьбанк, Райффайзенбанк, Темпбанк и ЮниКредит Банк) объемом 15,8 млрд руб. Кредит обеспечен поручительствами и залогами активов компаний группы. Ставка по синдикату плавающая: ключевая ставка ЦБ +4,5%.

Несколько банков (с общим объемом требований 1,35 млрд руб.) реструктурировали часть долгов «Трассы» вне синдиката, но на единых условиях «миноритарных» кредиторов (срок два года, ставка существенно ниже синдиката). Часть банков, имеющих к «Трассе» требования на 1,85 млрд руб., сделали реструктуризацию вне синдиката, но на единых с синдикатом условиях. Еще 1,1 млрд руб. реструктурированы не были. Права требования по этим кредитам оказались у Центробанка и Агентства по страхованию вкладов, эти ведомства в реструктуризации не участвовали.

Пострадали в этой истории не частные инвесторы, а банки, которые во многом сами виноваты в том, что выдавали кредиты без должной оценки рисков. Но и не то чтобы они совсем пострадали: кредиты не были возвращены в срок, но потом были реструктуризированы (сейчас это вообще постоянная практика, которая наблюдается во многих сферах и отраслях, в т.ч. с госкорпорациями).

Сама же компания активно занимала деньги на свое развитие, но ее платежеспособность сильно подкосил резкий взлет ключевой ставки в 2014-м году. Он и привел к дефолту и невозможности оплачивать слишком много взятых на себя обязательств, которые без данного фактора обслуживались нормально.

Сейчас Евротранс больше занимает деньги через облигации, чем у банков. И под довольно высокие ставки, на уровне выше рынка. Выпусков становится все больше, но нельзя сказать, что долг только наращивается.

Например, совсем недавно Евротранс погасил один из выпусков своих облигаций по оферте (что не обязан был делать, но так захотел).

Если бы в компании хотели набрать побольше долгов и всех кинуть, для чего им было производить это погашение? Почему погасил? Все просто: снизил стоимость обслуживания: погасил более дорогой долг, а сейчас берет более дешевые.

Еще один интересный нюанс: Евротранс имеет и регулярно обновляет кредитные рейтинги сразу от четырех рейтинговых агентств: Эксперт РА, АКРА, НКР и НРА. То есть, платит всем за процедуры получения рейтинга, тогда как многие другие эмитенты имеют лишь 1-2 рейтинга, довольствуясь этим, а не 4.

Все эти агентства не видят чего-то критично плохого в финансовом положении компании. Их рейтинги говорят о приемлемой или средней долговой нагрузке и показывают "стабильный" прогноз. Рейтинг все еще находится на уровне А, хотя и является наименьшим среди всех возможных вариантов этого уровня: А-.

Если смотреть на главный показатель долговой нагрузки - соотношение чистого долга к EBITDA, то все последнее время он не рос, а наоборот, сокращался. Опустился ниже "красной линии" на уровне 3. Правда финальной отчетности за 2025 год еще нет, но по итогам полугодия это соотношение было всего 2,5.

Растут все финансовые показатели деятельности компании: выручка, операционная прибыль, EBITDA и даже чистая прибыль.

Растут активы компании, но и растет долг и чистый долг - по последним данным он превышает 50 млрд рублей (за 1 полугодие 2025).

Также у компании высокий, но все относительно, отрицательный свободный денежный поток.

Но при этом она продолжает платить высокие же дивиденды (извечная тема "дивы в долг", что на российском рынке почему-то всегда воспринимается негативно, но вообще в мире это вполне нормальная устоявшаяся практика - компания может работать на заемных средствах, а учредители должны получать деньги от ее деятельности, иначе для чего им бизнес?).

Дивиденды в последние три года стабильно выплачиваются ежеквартально с высокой доходностью и даже ростом выплат.

В общем и целом, я воспринимаю Евротранс как интересную и привлекательную для инвестиций компанию. Которая, к тому же заботится о поддержании своего высокого рейтинга у инвесторов (что ей не удается, как бы она ни старалась) - часто лично директор проводит презентации, отвечает на критику, компания участвует во всех кредитных рейтингах, платит высокие дивиденды и т.п.

Это ей нужно, прежде всего, для формирования высокого имиджа, что позволит получать больше заемных средств, которые она так любит, больше зарабатывать и больше выводить прибыли для ключевых учредителей. При этом и миноритариев там пока что совсем не обижают.

Разумеется, большие долги, обслуживаемые по высоким ставкам, создают повышенные риски, особенно в нынешних условиях. Было бы странно утверждать, что это не так.

Но все относительно. Долг Евротранса сейчас в 4 раза меньше годовой выручки, тогда как долг, например, КАМАЗа равен 1,5-кратной годовой выручке. Но о скором дефолте и крахе КАМАЗа никто не говорит, кредитные рейтинги у него чуть выше, и его облигации имеют куда более низкую доходность, чем у Евротранса. А вот почему так? Где логика?

Также можно заметить, что Евротранс выпускает облигации с доходностью "лесенкой" - чем дальше, тем больше снижается купон. То есть, кредитная нагрузка со временем будет снижаться, а не расти (пока она по факту и снижается).

Интересно, конечно же, будет взглянуть на годовой отчет компании, посмотреть, что там поменялось и в какую сторону. Уже скоро он должен выйти. А там, глядишь и объявление финальных дивидендов за 2025 год, которые обычно бывали выше, чем во все предыдущие кварталы.

В целом для меня отчетность Евротранса, та, что уже имеется, выглядит вполне нормально, и никакого грядущего дефолта я там не вижу. Часто можно встретить мнение, что показатели "дутые". Я вот точно не берусь об этом судить, и у меня нет доступа к столь инсайдерской информации, чтобы такое утверждать. Я смотрю на публикуемые данные и не строю конспирологических теорий.

Но я прекрасно помню, что все то же самое активно писали в 2024 году, когда я скупал акции Евротранса по 90-110 рублей, и сейчас получаю отличные дивиденды с доходностью заметно выше банковских вкладов.

Акции компании, повторюсь, сейчас не падают, как облигации (а почему, если скоро дефолт?), наоборот, они выросли в 2025 году после обвала в 2024-м.

За последний год рост составил 13%, за последние полгода - 10%, максимальный - 50%. Это не считая выплаченных дивидендов (около 20% доходности).

Никому ничего не рекомендую и никому ничего не обещаю. Просто описал свое видение по активно обсуждаемому нынче вопросу.

Подписывайтесь на телеграм-канал Финансовый гений, чтобы получать еще больше полезной информации и оперативно отслеживать выход новых публикаций на сайте и в Дзене.

Поблагодарить автора можно через донат. Кнопка доната справа под статьей, в шапке канала или по ссылке. Это не обязательно, но всегда приятно и мотивирует на фоне падения доходов от монетизации в Дзене.