Еще один из крупнейших эмитентов опубликовал отчетность по МСФО за 2025 год — это Норильский никель. Компания одна из немногих на российском рынке, которые смогли продемонстрировать рост финансовых показателей на фоне общего серьезного замедления экономики.

Впрочем, во многом это произошло, благодаря удачно сложившейся ценовой конъюнктуре на рынке цветных металлов, производимых Норникелем и пока отсутствия серьезных санкционных преград для их экспорта. Во втором полугодии 2025-го конъюнктура сильно улучшилась: к росту платиновых металлов добавился рост меди и никеля.

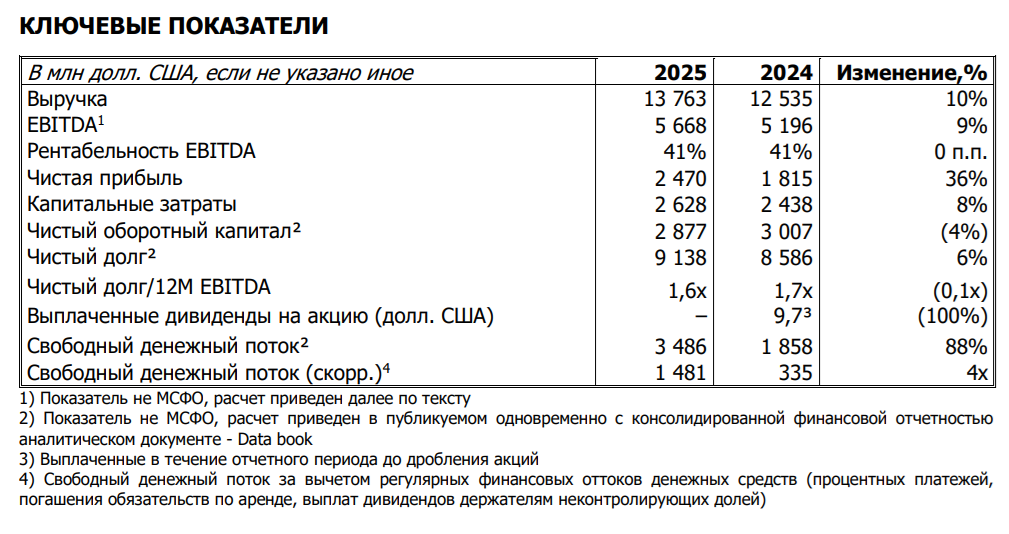

Итак, смотрим ключевые показатели из отчета.

Выручка компании за год в долларах выросла на 10% до 13,8 млрд, EBITDA - на 9% до 5,7 млрд, и главное - чистая прибыль показала рост на 36%, составив почти 2,5 млрд долларов.

Компании также удалось немного снизить долговую нагрузку: Соотношение чистого долга к EBITDA составило 1,6x против 1,7x годом ранее.

Это очень хорошие результаты для нынешних реалий. Напомню, что я предполагал такую позитивную динамику по данному эмитенту еще в начале осени 2025-го (когда производимые металлы пошли вверх).

Как долгосрочного инвестора, меня интересуют, в первую очередь, дивидендные перспективы компании. Базой для расчета дивидендов у данного эмитента является свободный денежный поток.

И данный показатель продемонстрировал отличный рост аж на 88%, до 3,5 млрд долларов, скорректированный денежный поток при этом составил 1,5 млрд, показав вообще пятикратный рост!

Такой рост, в моем видении, прямо свидетельствует о возможности возврата к дивидендным выплатам даже не по итогам 2026 года (как ранее анонсировал ключевой бенефициар холдинга Владимир Потанин), а уже даже и по итогам 2025 года.

При этом менеджмент компании почему-то заранее формировал ожидание отсутствия дивидендов до 2027 года, в публичных заявлениях Владимир Потанин не так давно обозначил ориентир на 2026 год как базовый для возможного возврата к выплатам (2025-й был заявлен как маловероятный, но тоже возможный).

Если следовать таким заявлениям мажоритария, то рынок должен ожидать продление «дивидендной паузы» несмотря на то, что фактически сгенерированный денежный поток уже в полной мере дает возможность осуществить выплату даже за 2025-й год.

Получается логическая нестыковка. Ранее компания исповедовала принцип: будет положительный денежный поток — будут дивиденды. И вот, денежный поток есть, он давно положительный, причём даже в более слабых периодах, а теперь вообще показывает кратный рост. Но по заявлениям руководства дивиденды раз за разом переносят в будущее.

Новых инвестиционных мегапроектов, требующих гигантских инвестиций, в портфеле компании нет.

Акции компании очень позитивно отреагировали на выход отчетности, потому что она действительно сильная, рост на новости уже составил более трех процентов.

Но вопрос дивидендов за 2025 год все равно остаётся неопределённым. И это формирует определенный дисконт к фундаментальной стоимости акции, которая, в моем понимании, сейчас должна быть выше (где-то около 200 рублей - писал об этом ранее).

Аналитики даже придумали специальный термин и называют его «дисконт Потанина».

В общем, из отчетности прямо видно, что деньги у компании есть и немалые, но акционеры пока (!) их не видят. Сейчас Норникель выигрывает от благоприятной ценовой конъюнктуры, генерирует хороший кэш, при этом политика распределения прибыли остаётся неопределенной и постоянно сдвигается вправо.

Около полумиллиона частных инвесторов (я - один из них) сейчас ждут ясности в вопросе дивидендов. В ожиданиях положительного для себя решения, но пониманиях, что возможны разные варианты.

В моем портфеле акции Норникеля лежат по средней цене 120,45 рублей, показывают прибыль более 33% и ждут своих первых дивидендных выплат. Результаты компании позволяют произвести их уже по итогам 2025 года.

Подписывайтесь на телеграм-канал Финансовый гений, чтобы получать еще больше полезной информации и оперативно отслеживать выход новых публикаций на сайте и в Дзене.

Поблагодарить автора можно через донат. Кнопка доната справа под статьей, в шапке канала или по ссылке. Это не обязательно, но всегда приятно и мотивирует на фоне падения доходов от монетизации в Дзене.