Показатели предприятий черной металлургии в 1 полугодии 2025 года упали очень сильно. Гендиректор "Северстали", например, недавно сравнил ситуацию с кризисом 90-х - такого еще не было никогда с тех пор.

Акции компаний черной металлургии, соответственно, чувствуют себя намного хуже рынка, все это я предполагал еще в начале года, и потом не раз писал на эту тему:

С моей точки зрения даже сейчас они стоят дороговато для текущей ситуации, и имеют потенциал для дальнейшего падения, но коллективный разум инвесторов пока считает иначе.

На этом фоне, наоборот, со дна начинает постепенно подниматься Норникель - крупнейший и единственный инвестиционно привлекательный представитель цветной металлургии, для которого наихудший пока что период был пройден в 2024 году. В 2025 году показатели компании пошли в рост, особенно заметно они контрастируют с коллегами из черной отрасли. И даже есть большая вероятность, что по итогам 2025 года компаний вернется к выплате дивидендов, которых не было с 3 квартала 2023 года.

Вот ключевые финансовые показатели из отчетности за 1 полугодие 2025 года.

В долларах:

- Выручка - 6,5 млрд. долл., рост на 15% г/г;

- EBTDA - 2,6 млрд. долл., рост на 12% г/г, рентабельность по этому показателю 41% - это много;

- Чистая прибыль - 842 млн. долл., рост на 1,4% г/г;

- Свободный денежный поток - рост в 3 раза до 1,4 млрд. долларов. Скорректированный FCF - 224 млн. долларов;

- Чистый долг - рост на 22% с начала года до 10,5 млрд. долларов;

- Долговая нагрузка (ND/Ebitda) - 1,9.

В рублях:

- Выручка 561 млрд (+10% г/г);

- Операционная прибыль 142 млрд (+7% г/г);

- Чистая прибыль 61,5 млрд (0% г/г);

- Чистый долг 774 млрд (-6% с начала года);

- Долговая нагрузка (ND/Ebitda) - 1,6.

Несмотря на сильное снижение курса доллара, играющего очень важную роль для любого экспортера, Норникель нарастил показатели и в долларах, и в рублевом эквиваленте (у черных металлургов или, например, в нефтяном секторе они упали).

Также видно, что компания немного снизила объем долга в рублях и долговую нагрузку, показатель даже не близок к критическим уровням. Правда, при обратной девальвации рубля долг и нагрузка будут обратно расти, так как Норникель привлек много займов в валюте.

Но, с другой стороны, обратная девальвация рубля повлияет и на рост выручки, операционной и чистой прибыли.

До 2022 года Норникель выплачивал повышенный объем дивидендов по соглашению с акционерами - 60% от EBITDA (в основном их получал один из ключевых акционеров - Русал). Далее - уже вдвое меньше, как числится в дивполитике - не менее 30% от EBITDA. В последний раз было выплачено 24% от EBITDA.

Далее менеджмент компании неоднократно заявлял о желании перейти на привязку размера дивидендов к свободному денежному потоку, а не к EBITDA, но пока этого официально сделано не было. Также в 2024 году звучали заявления, что решение о дивидендах будет приниматься с учетом свободного денежного потока и размера долга.

Поскольку показатели компании начали улучшаться, есть немалая вероятность, что она вернется к выплате дивидендов. Тогда встает вопрос об их потенциальном размере. Если привязка выплаты буде осуществляться, как и ранее, к EBITDA, и предположить, что во 2 полугодии она составит столько же, сколько и в первом (вероятно - больше, из-за роста валютных курсов), то Норникель может выплатить дивиденд где-то 8-9 рублей на акцию за год в целом.

Если же привязка будет осуществляться к свободному денежному потоку - то, по всей видимости, меньше - может быть, 5-6 рублей.

Дивидендная доходность, соответственно, может составить от текущей цены 130 рублей - 4-7%. Это немного, но даже на таких ожиданиях акции растут, поскольку возврат к дивидендам после паузы - это всегда позитивный фактор для любого эмитента. Да и это, я бы сказал, нормальный уровень для Норникеля, больше там ждать пока бессмысленно, высокодивидендной акцией он прекратил быть после 2022 года.

С начала года акции делали уже 2 попытки перейти в рост (сейчас вторая), между которыми опускались в район 100 рублей и даже чуть ниже.

Там, в районе 100 их покупать было, конечно, неплохо.

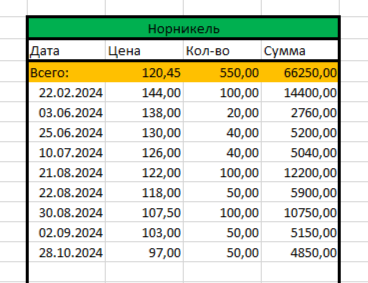

У меня в портфеле есть небольшая доля Норникеля, начал их покупать еще до сплита в начале 2024 года со 144 рублей, затем усреднял вплоть до 97 рублей за акцию. Нужно было купить еще в начале июля, но не купил, ждал цены ниже. Итого, сформировалась средняя цена 120,45 рублей.

Сейчас акции в портфеле в плюсе на 7+%. Дивиденды еще не получал ни разу, жду начала выплат.

Полагаю, что несмотря на небольшую дивдоходность, эти акции стоит держать в портфеле. Часто они выполняют защитную функцию (растут или не падают, когда падает рынок в целом). И вот, неплохо разбавляют металлургический сектор: пока черные металлурги в минусе, Норникель пошел в плюс. Ну вот как Полюс активно покупают и держат, хоть дивиденды он платит мизерные от своей разогнанной цены - это более ярко выраженная защитная акция.

Пока у них вряд ли есть какой-то серьезный потенциал роста. По-хорошему, могли бы даже упасть. Но вот когда рубль существенно ослабнет, допустим до 100 за доллар и выше - это может неплохо поднять финансовые показатели Норникеля и потенциальные дивиденды - тогда акция может вырасти довольно существенно.

В случае падения в район 100-110 рублей, думаю, буду делать докупки в свой портфель, но пока это видится маловероятным (до новостей по дивидендам).

Подписывайтесь на телеграм-канал Финансовый гений, чтобы получать еще больше полезной информации и оперативно отслеживать выход новых публикаций на сайте и в Дзене.

Поблагодарить автора можно через донат. Кнопка доната справа под статьей, в шапке канала или по ссылке. Это не обязательно, но всегда приятно и мотивирует на фоне падения доходов от монетизации в Дзене.