Здесь я хочу раскрыть важную мысль на тему того, что покупка акций в разные моменты может дать совершенно разный результат в портфеле. В российских условиях акции нужно покупать только на сильном падении (разумеется, речь идет только о "хороших" акциях), а не в любое время.

Я уже не раз писал на эту тему, что "ждуны" (то есть, выжидающие минимальную цену, даже годами) всегда будут находиться в лучшем положении по отношению к тем, кто покупает акции регулярно, по какой-то системе (например, каждый месяц на такую-то сумму), или в любой момент, как только появились деньги.

Я это могу утверждать даже на собственном опыте, потому что сам являюсь таким "ждуном".

И вот вам еще один весомый аргумент. Представьте, что вы купили акцию в какой-то момент, например, за 1000 рублей. И она со временем падает до 500 рублей, у вас в портфеле просадка по ней 50%. Допустим, вы стоите на позиции: "ну и что, я покупаю в долгосрок, не сильно смотрю на цену, все равно когда-нибудь вырастет".

Предположим, через какое-то время эта акция действительно отрастает обратно, и опять стоит 1000 рублей. У вас результат в портфеле по ней ноль (без учета дивидендов). А по времени это падение на 50% и обратный рост может занять годы! (обычно так и происходит).

А теперь представьте, что есть другой, более терпеливый инвестор-"ждун", который дождался падения этой акции до 500 рублей и купил ее там. На момент отрастания ее обратно до 1000 рублей, когда ваш результат по ней по портфелю равен нулю, его результат равен прибыли 100%!

Запомните этот важный момент: упавшая на 50% акция, затем отрастает обратно на 100%! Обратный рост всегда вдвое выше по доходности, чем предшествующее падение!

К слову, пока "ждун" ждал, он же еще держал деньги в фонде ликвидности или в облигациях, получая доходность в районе ключевой ставки ЦБ.

Это только что касается цены. С точки зрения получения дивидендов (а у долгосрочного инвестора, я так полагаю, это главная цель), цена покупки еще важнее.

Предположим, обозначенная в примере акция платит дивиденды 100 рублей в год. Для цены покупки 1000 рублей - это дивидендная доходность 10%, а для цены покупки 500 рублей - это дивидендная доходность 20%, и эти доходности отличаются между собой в два раза!

И например, для нынешней ситуации 10% - это меньше, чем безрисковая ставка (по облигациям, вкладам), а 20% - больше. Разница просто принципиальная.

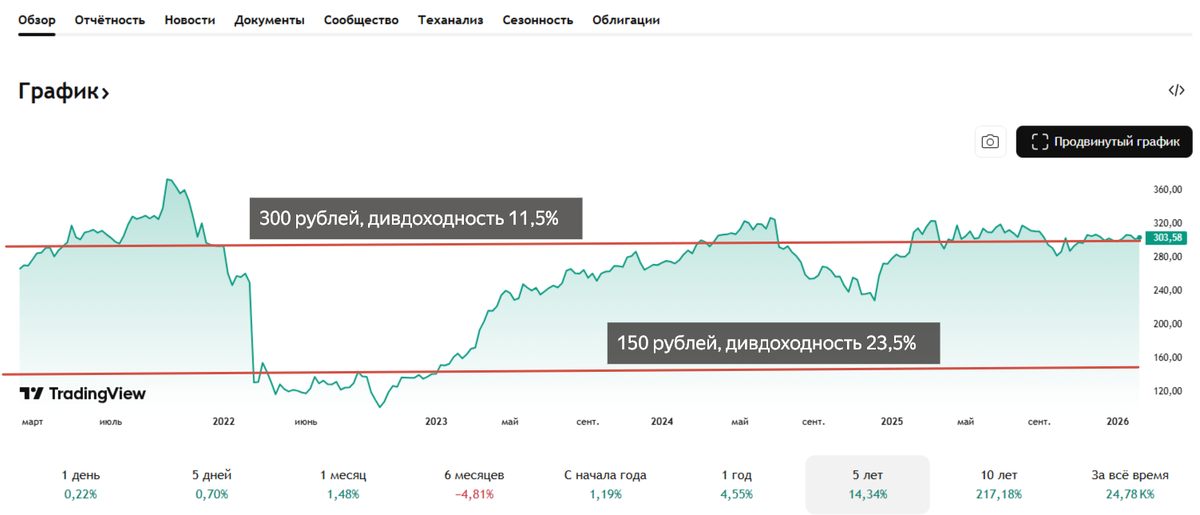

А теперь возьмем живой пример. Акции Сбербанка - это лидер российского рынка с наибольшей доле в индексе.

Цена акций Сбера до 2022 года была около 300 рублей (доходила до 370). После обвала в 2022, она некоторое время была около 150 рублей (доходила до 100 и чуть ниже).

Сейчас акции Сбербанка тоже стоят около 300 рублей. Кто купил их в 2021 и ничего не делал, имеет примерно нулевой результат в портфеле (помимо этого, получает дивиденды с доходностью около 11,5% - это ниже ставок по вкладам). Но кто купил в районе 150 рублей на просадке - имеет результат 100% в портфеле и получает дивиденды с доходностью 23,5% - это выше ставок по вкладам.

Разница в эффективности вложения денег в акции Сбера для разных точек входа просто очевидна.

Могу сказать, что я сам в нынешнем портфеле начинал покупать акции Сбера с цены 340 рублей в 2021 году, не предполагая, что последует такой обвал. Но когда они упали, я насколько мог, докупал, минимизируя среднюю цену и повышая будущую дивидендную доходность.

Моя средняя цена по акциям Сбербанка в портфеле - около 220 рублей (а по привилегированным, которых больше - еще ниже - около 190 рублей). И это уже после докупок на падении 2024 года, до этого была еще ниже.

Поэтому у меня при цене 300 рублей они в портфеле в плюсе на 36%, а дивиденды я получаю с доходностью около 16% (по данным прошлого года), что совсем не то же самое в сравнении с нулевой доходностью по цене и дивдоходностью 12%.

Я НЕ докупаю эти акции, пока они дорогие и потенциальная доходность не покрывает безрисковые ставки. Я жду своего часа, и весьма вероятно, конкретно со Сбером дождусь его еще и в этом году, когда даст о себе знать банковский кризис.

Примерно такая же картина у меня с акциями Лукойла, Сургутнефтегаз АП, Фосагро, МТС и другими эмитентами. Я определяю целесообразную цену для покупок в долгосрок, исходя, прежде всего, из дивидендной доходности (реже - потенциала роста + дивдоходности). И покупаю только по цене, способной принести эту доходность. Другие такие примеры приводил в статье:

Бывает ли так, что купил, а она все равно падает дальше? Конечно! Поэтому я никогда не покупаю все сразу, а использую лесенки. И поэтому я диверсифицирую портфель, не зацикливаясь на одном эмитенте, каким бы высококлассным он не казался (самый высококлассный Сбер в 2022 году обвалился в 3-4 раза! Тогда как акции Фосагро в этот момент выросли на 50-60%).

Уже сейчас те покупки, что сделаны на падении 2022 года, включая Сбер и другие акции, все последующие годы приносят хорошие результаты и высокую доходность, даже только дивиденды часто гораздо выше тех доходностей, что дают вклады и облигации.

Дальше жду, когда на хорошую доходность выйдут покупки, сделанные на падение 2024-2025 годов, отдельные уже выходят, но еще не все, некоторые остаются в просадке.

Подписывайтесь на телеграм-канал Финансовый гений, чтобы получать еще больше полезной информации и оперативно отслеживать выход новых публикаций на сайте и в Дзене.

Поблагодарить автора можно через донат. Кнопка доната справа под статьей, в шапке канала или по ссылке. Это не обязательно, но всегда приятно и мотивирует на фоне падения доходов от монетизации в Дзене.