Любая акция на российском рынке рано или поздно сильно упадет, какой бы надежной, качественной, эффективной ни была компания. Потому что это российский рынок.

Данную аксиому я считаю чрезвычайно важной для долгосрочного инвестирования, потому что выводы, следующие из этого правила, дадут вам возможность обеспечить своему портфелю два важнейших качества:

- Максимальную доходность ( в т.ч. дивидендную).

- Минимальные просадки при обвалах рынка.

Потому что главный общий принцип долгосрочного инвестирования, с моей точки зрения, заключается в том, чтобы покупать хорошее и дешевое (обязательно при одновременном соблюдении обоих этих критериев).

Какую картину я часто наблюдаю на рынке? Появляется какой-то эмитент, который может в чем-то даже выигрывать по отношению к другим эмитентам (в определенный момент), и брокеры начинают максимально его пиарить. Выставляют ему сказочные прогнозы по росту и дивидендам, например.

Физлица - участники рынка, видя такое дело, начинают активно покупать эти акции. Особенно, если весь рынок в целом выглядит не очень (как это бывает сейчас примерно всегда). Соответственно, высокий спрос толкает цены вверх. Другие видят, что прогноз сбывается, акция реально растет, и присоединяются к покупкам. То есть, покупают по принципу "покупаю то, что растет", "все покупают и я покупаю".

В результате акция очень быстро становится перекупленной, то есть, стоит сильно выше своей справедливой цены. Какое-то время она держится на таких ценовых уровнях, и многие продолжают ее покупать максимально дорого (например, потому что весь рынок падает, а она - нет). Но в какой-то момент это уже не может больше продолжаться, и акция летит вниз. Причем очень сильно, потому как нужно одновременно и снять перекупленность, и догнать упавший рынок.

Соответственно, те, кто ее покупали, оказываются в еще большей просадке, чем была бы, если бы они покупали падающие акции вместо этой растущей.

Если даже перекупленности и необоснованного разгона нет, то просто рано или поздно у самого хорошего эмитента возникнут какие-то трудности под влиянием обстоятельств, упадет прибыль, упадут дивиденды, и акции тоже упадут.

Если мы говорим о российском рынке, то компания потеряет из-за санкций, падения экономики, дополнительного налогообложения, передела собственности и т.д. Причины найдутся.

Поэтому в таких условиях, как бы странно это не прозвучало, инвестировать в растущие акции крайне опасно. Нужно инвестировать в хорошие и, одновременно, упавшие. Собственно, я сам всегда придерживаюсь этой тактики, и она меня вполне устраивает своими результатами.

Далее покажу вам целый ряд примеров хороших компаний, о которых я многократно слышал, что они никогда сильно не упадут, потому что... (и тут какие угодно аргументы). Но все они или уже сильно падали, или находятся в процессе этого падения.

Под "сильно" я подразумеваю падение не менее 20%, но во многих случаях акции падали и еще сильнее. Замечу и подчеркну: очень хорошие акции! Не какой-то там "шлак".

Итак, смотрим.

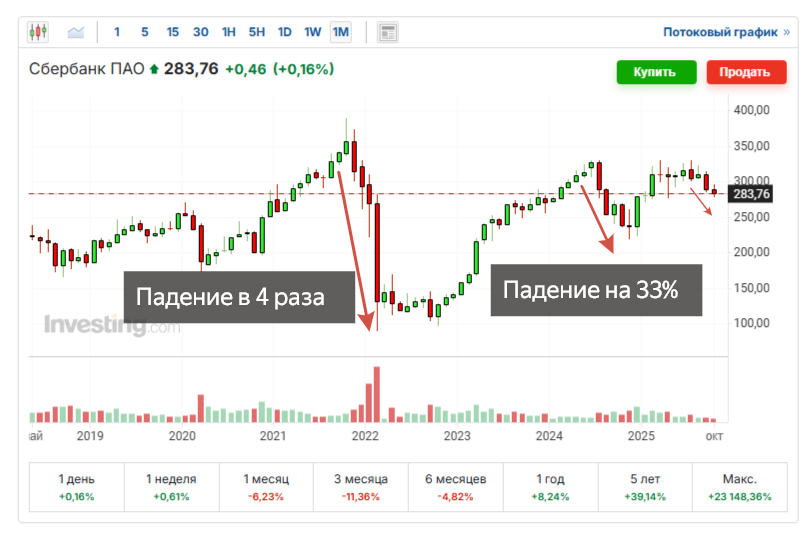

Сбербанк

Сбербанк - лидер российского рынка, самая весомая акция в индексе. В 2022 году он рухнул более чем в 4 раза, впав в кризис и отменив дивиденды.

В 2024 году он не отменял дивиденды, наращивал прибыль и не впадал в кризис, но это не помешало ему упасть на 33% осенью.

Сейчас по Сбербанку наблюдается еще очень маленькое, еле заметное падение, несравнимое с двумя предыдущими. А что если впереди новый банковский кризис (вероятность которого высока)?

В 2022 году я покупал акции Сбербанка по 101 рублю. До падения 2024 не покупал, только на нем добавил еще по цене от 250 до 220 рублей. В результате средняя цена в портфеле по привилегированным акциям составляет 184,45, общая (включая обыкновенные акции) - около 220. И доходность, соответственно, совсем не такая, как у тех, у кого он в портфелях по 300+ рублей.

Сейчас я еще не начал покупать Сбербанк, для меня дорого. Дождусь банковского кризиса.

Лукойл

Лукойл слывет супер-крепкой и супер-надежной акцией. И это действительно один из фаворитов рынка. Но посмотрите на динамику: тут нет никакого постоянного роста.

Как цикличная акция, следующая за ценами на нефть, Лукойл то растет, то падает, причем падения наблюдаются очень существенные.

В 2020 на ковидных ограничениях он упал на 45%. В 2022 на санкциях упал более чем вполовину (несмотря на скакнувшие вверх нефтяные цены). В 2024 снизился на 25%. Сейчас падал уже на 30%, в моем видении, этого недостаточно - финансовые результаты ухудшились куда сильнее.

В 2022 году я покупал Лукойл и по 5000+ и по 4000+, большую часть - дешевле 4000 рублей. В результате сформировалась средняя цена около 4600. Даже падения 2024 мне было недостаточно, чтобы опять начать покупки. Начал их только в 2025 году, в основном - дешевле 6000, уже почти удвоил позицию, подняв среднюю цену до 5175 рублей. И, полагаю, покупки будут еще, потому что акция должна падать дальше.

Фосагро

Фосагро - моя любимая акция, в начале года я писал, что она будет лучшей в этом году, и она действительно держится лучшей.

Однако в прошлом году она все же опускалась почти на 30%. Временно упала прибыль, упали дивиденды. Именно этот момент я и использовал, чтобы набрать ее в портфель как можно больше.

В 2024 году покупал Фосагро от 6500 до 4800, основные объемы купил от 5500 и ниже. В результате в портфеле сформировалась средняя цена 5581. Сейчас она отлично удерживает портфель, так как находится в ТОПе.

Сургутнефтегаз АП

Про префы Сургутнефтегаза чаще всего в этом году слышал, что это супер-акция, и ее падение просто невозможно. Однако...

В 2021-2022 годах акция продемонстрировала затяжное падение аж на 61%. В 2024 обвалилась на 40%. Сейчас уже упала на 39%, и полагаю, это не предел.

Здесь все просто: акции падают при отрицательной валютной переоценке "кубышки" и растут при положительной. Следуют за курсом доллара.

Я активно покупал Сургутнефтегаз АП на падении 2022 года, сформировав среднюю цену 30,80 рублей, что в последующие годы обеспечило мне самую высокую дивдоходность в портфеле - до 40%.

Падения 2024 года мне было недостаточно, чтобы начать покупки. И текущего падения тоже пока недостаточно, но уже скоро, полагаю, начну докупать, постараюсь максимально нарастить объемы.

ИКС 5

После проведения редомициляции ИКС 5 числилась в списке фаворитов у всех брокеров. Все активно рекомендовали ее покупать и сулили рост цены до 4-5 тысяч, когда она стоила 3-3,5. Многие, соответственно, покупали, цена очень долго держалась. Даже после выплаты особенного дивиденда цена должно продолжала держаться завышенной.

Меня постоянно спрашивали, почему я ее не покупаю, на что я отвечал: цена не устраивает.

Только когда цена упала до 2500, я начал набирать этого эмитента в портфель. Пока купил 2 партии по 2500 и 2400, средняя цена, соответственно, 2450.

Все то же самое можно отнести к Хэдхантеру, Русагро, Мать и дитя, Банку Санкт-Петербург, Полюсу, Ленте, Мосбирже, Татнефти, дивидендным эмитентам энергетического сектора и т.д. Все они какое-то время казались вечно растущими, но уже упали на 20-50% и выше, или же начали падать и имеют потенциал такого падения. У каждого эмитента свои причины для этого, но общее правило одно: каждая супер-хорошая акция на российском рынке рано или поздно сильно упадет.

Соответственно, нужно запастись терпением и ждать этого падения, чтобы купить ее максимально выгодно. Я так несколько лет ждал Фосагро и Лукойл (их уже хорошо закупил, и куплю еще, если упадут), вот сейчас жду Сургутнефтегаз АП.

ИКС 5, Хэдхантер, Русагро, ряд энергетиков так долго ждать не пришлось, дождался в течение года. Мать и дитя, Банк СПБ - еще не дождался.

На мой взгляд, разница даже 20% в средней цене в портфеле - это очень существенная разница для дивидендной и общей доходности акции. Причем на годы! Эта разница будет давать эффект ежегодно при нахождении акции в долгосрочном портфеле. Соответственно, гораздо эффективнее будет покупать хорошие акции на падениях, чем в любой момент или на росте.

А если какая-то желаемая акция долго не падает - покупать другие, которые падают. Часто они падают в разное время. Например, Сбер лучше всего упал в 2022 году, Фосагро - в 2024, Лукойл и Сургутнефтегаз - в 2022 и 2025.

Многие, как я вижу, действуют эмоционально. В хорошее время для покупок (как сейчас) - наоборот, активно распродают акции, часто - с убытками. В прошлом году осенью было то же самое. Но в хорошее время для продаж (когда все сильно растет, как, например, в феврале-марте в этом году) - наоборот, активно накупают. Чтобы вот сейчас продать с большими убытками.

Очевидно же, что нужно действовать наоборот.

А как быть, если акция упала и больше не растет? Хорошие всегда растут (посмотрите на графики выше и убедитесь). Но, конечно, под влиянием каких-то обстоятельств хорошая акция может превратиться в плохую, и больше не расти. Для этого существует диверсификация - портфель должен состоять из набора акций, без перекосов в сторону какого-то одного эмитента, а также должен быть подкреплен консервативными менее рисковыми вложениями (облигации, валюта, депозиты).

Тогда легко переживете любой обвал, и будете использовать его как возможность пополнить свой портфель хорошими активами по хорошей цене, что в будущем принесет вам заметно более высокую доходность.

Подписывайтесь на телеграм-канал Финансовый гений, чтобы получать еще больше полезной информации и оперативно отслеживать выход новых публикаций на сайте и в Дзене.

Поблагодарить автора можно через донат. Кнопка доната справа под статьей, в шапке канала или по ссылке. Это не обязательно, но всегда приятно и мотивирует на фоне падения доходов от монетизации в Дзене.