Приветствую вас на моем канале. Все вы помните мои статьи о том, что я считаю идеальной нормой сбережения - 50% от всех доходов.

Но иногда ситуация меняется, и придерживаться такого режима накоплений становится невозможно. Но в любом случае, я считаю, что к такому показателю нужно продолжать стремиться.

До недавней покупки нашей новой квартиры на юге, я придерживался правила, получил деньги, 50% отложил, а на остальные можно позволить себе все, что хочешь. А за 10 месяцев до покупки этой квартиры, откладывалось даже больше половины доходов. Но эти накопления предполагалось потратить на покупку квартиры. Хотя я покупку недвижимости тоже считаю инвестициями. Писал уже про это.

После покупки квартиры, последовал переезд в другой город, и соответственно ремонт в нашей новой квартире. На этом этапе, придерживаться 50%-ой нормы сбережений было практически невозможно. И она была снижена до 33к в месяц. Но я считаю, это вполне допустимо. Главное, постараться как можно скорее вернуться в исходное состояние.

В пятницу во время своей очередной пробежки я думал на эту тему. И с удивлением для себя заметил, что уже несколько месяцев, как мы снова инвестируем более 50% от своих доходов. Только часть этих инвестиций отправляется на мой ИИС. Часть на ИИС жены. Она решила со своей зарплаты пополнять свой счет раз в неделю. Ну и все остальное у нас складируется на накопительный счет. Что тоже можно считать инвестиционным инструментом.

Если сложить все наши доходы, как активные так и пассивные, получается в среднем примерно 180 000 рублей в месяц. Но тратим на жизнь мы сейчас значительно меньше половины. Тоже писал про это недавно.

По заголовку не скажешь, что мы тратим на жизнь меньше половины наших доходов. Но во-первых статья от 28 декабря. И этот платеж был сделан за расходы в сентябре. После этого расходы по кредитке значительно сократились. Во-вторых, там был разовый платеж за кружок дочери. Мы просто внесли платеж за целый год, так было дешевле. Так что если считать среднюю за год, то сумма будет сглажена.

Ну а если посмотреть на наши основные траты, которые мы делаем обычно с карты Сбера (был небольшой перерыв в декабре-январе), то по суммам видно, что все траты ниже 90 000 рублей в месяц.

На третью цифру можно не смотреть, в том месяце мы были вынуждены перейти временно на другие кредитки, т.к. Сбер решил резко снизить лимит по моей кредитной карте. Тоже писал про это.

Но можете мне поверить, в тот месяц, где малая сумма затрат по кредитке Сбера, по всем остальным кредиткам мы потратили примерно, как и в предыдущие пару месяцев, а может и меньше.

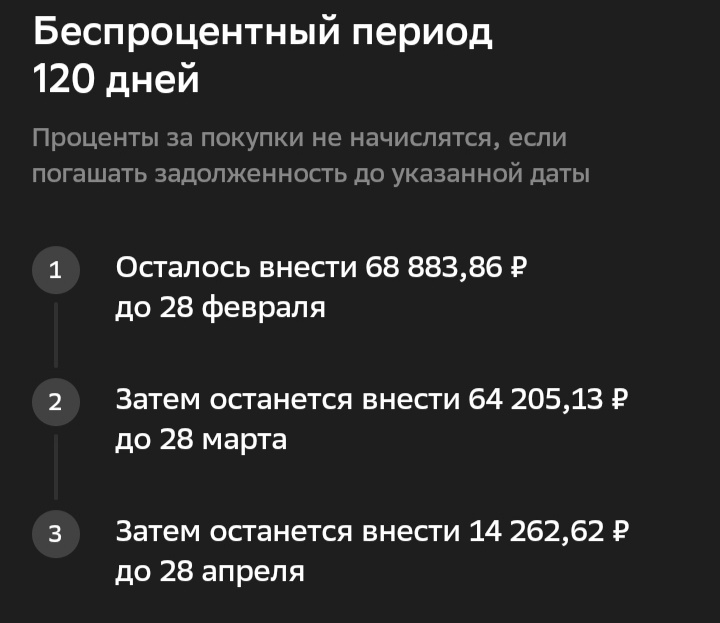

Что это все значит? А то что уже почти 3 месяца, а если срезать разовые траты, то и больше трех месяцев, мы тратим на жизнь менее половины от всех наших доходов. Т.е. мы давно вернулись к режиму сбережений более половины нашего дохода. И сейчас это оправдано. Как вы знаете, за время переезда и ремонта были набраны долги по кредитным картам. Они все беспроцентные. Но свободных денег на данный момент не хватит, чтобы закрыть все их разом. И хотя никто не требует их сейчас закрывать, я принял решение, что нам нужно срочно накопить сумму, равную всем этим долгам.

К этому состоянию я хотел бы прийти к лету. Посмотрим, получится или нет. Но как только это произойдет, я планирую вернуться к старой схеме распределения средств, когда все получаемые деньги сразу делились пополам. Первая половина отправлялась на один накопительный счет, с которого происходят все наши траты. Ну а второй накопительный счет будет тратиться только на инвестиции. Покупку акций, золота и недвижимости.

И если уровень доходов останется прежним, то мы сможем тратить на жизнь примерно по 90 000 рублей в месяц. Но благодаря тому, что примерно такая же сумма будет ежемесячно направляться на инвестиции, то и доход от них будет расти достаточно быстро. А значит, общие доходы тоже будут расти, как и та половина, которая будет расходоваться на жизнь. Благодаря такой схеме, постоянно будет расти наш доход, а за ним и качество нашей жизни.

На этом у меня пока все. Всем спасибо за внимание. И до новых встреч 👋