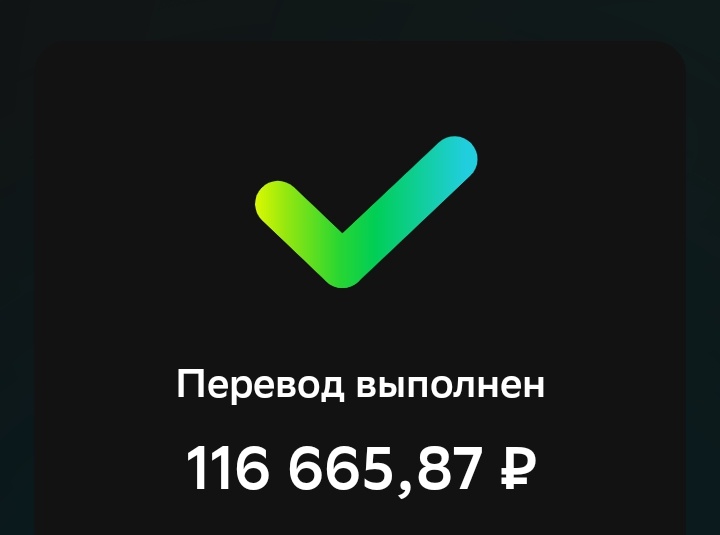

Приветствую вас на моем канале. Сегодня 28 декабря. А это значит, что пришло время платить по своим счетам. А точнее, в этот день я плачу только по карте Сбера. И сегодня мне нужно оплатить наши траты в сентябре. Сумма для нас приличная, почти 116 666 рублей. Но это все потому, что мы решили оплатить кружок дочери на год вперед. Это было выгодно, т.к. нам предложили за это скидку. Если вычесть эту разовую трату, то в целом, в сентябре мы потратили совсем немного.

В общем, перевел я деньги со своего накопительного счета на карту Сбера. А потом с нее перевел деньги на кредитку.

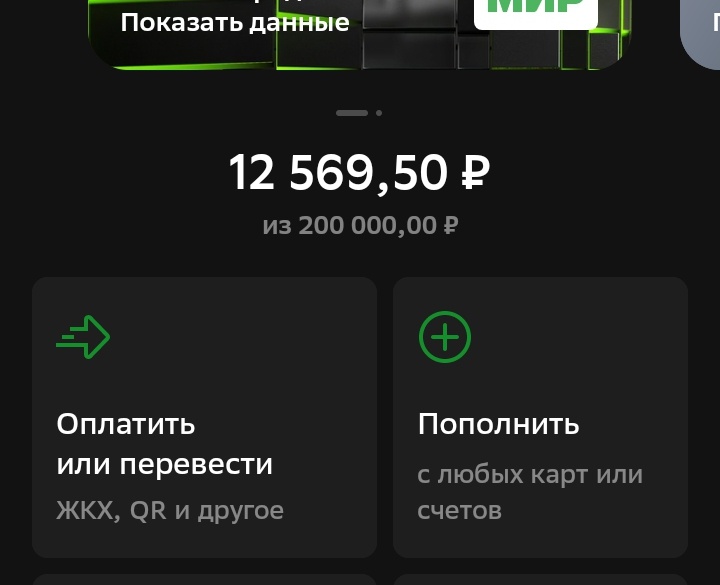

И так как недавно мой лимит был понижен с 750 000 рублей, до 200 000 рублей. То после этого пополнения, у меня даже открылось немного лимита по карте. Аж 12 569 рублей.

Ну это тоже хорошо. Хотя, мы в целом, еще в начале декабря затарились всем необходимым практически на 1,5-2 месяца. Но сейчас можно провести ревизию, и посмотреть, что уже заканчивается. И в течении января постепенно этот лимит можно будет тратить.

С того момента, как карта Сбера превратилась в тыкву 🎃, мы перешли на покупки с другой кредитной карты, с карты Т-банка. Обычно мы покупали с нее то, что впрок купить было невозможно. Это различный скоропорт. Фрукты, овощи, яйца, молоко, кефир (пью каждый вечер по 250 мл перед сном), и тому подобное.

Сейчас на какое-то время вернемся к покупкам на карту Сбера. А когда там лимит будет исчерпан, то снова на карту Т-банка. Хотя жене дали недавно еще кредитку ОТП Банка с лимитом 210 000 рублей. Со льготным периодом 120 дней. Надо будет может на нее перейти. По условиям она примерно такая же как Сбер. Если я все правильно понимаю.

Сегодня я решил как раз обновить свою табличку, где я отслеживаю все наши долги по кредиткам. Чтобы понять с какими долгами мы будет заходить в новый год. Вот она.

Текущий долг по всем кредитным картам сейчас составляет 750 427 рублей. Но эта сумма не такая уж и важная. Для меня гораздо важнее, сколько у меня есть реальных денег на всех наших счетах. Например, на накопительном у меня сейчас 269 454 рубля, под ставку 15,8% годовых. Еще 100 000 рублей у нас лежит на вкладе под 30% годовых. Ну и еще 95 721 рубль у нас разбросаны по различным брокерским счетам, где куплены разные фонды, немного акций, и даже ОФЗ. Часть этих активов куплена с плечом. Что дает огромную доходность, иногда более 100% годовых.

В итоге, общая сумма живых денег у нас сейчас 465 176 рублей. Это значит, что для того, чтобы закрыть живыми деньгами все наши долги по кредиткам, нам не хватает 285 251 рубль. Это кстати, минимальная сумма, которую я видел за последние два года. И это хорошо. Значит наша реальная задолженность постепенно снижается. И продолжит снижаться дальше. Потому как следующие два платежа по кредитке Сбера уже известны. Это 54 341 рубль 28 января. И 68 884 рубля 28 февраля. И хотя платеж на март еще не рассчитан, но по моим прикидкам он будет примерно, как платеж февраля. А при нашем активном доходе примерно 135 000 рублей и пассивном в районе 55 000 рублей, деньги будут постепенно скапливаться на наших счетах.

Да, из этого остатка я иногда беру деньги на пополнение своего ИИС. А еще жена, с недавнего времни, какую-то часть денег берет по пополнение своего ИИС. Но даже при таком раскладе, часть денег будет каждый месяц оставаться на накопительном счете и других счетах. Надеюсь, в начале следующего года я быстро получу свой налоговый вычет в размере 52 000 рублей. Это даст мне возможность не тратить живые деньги с накопительного счета, примерно 1,5 месяца. Плюс в январе будут дивиденды около 14 500 рублей. Это тоже будет экономить наши живые деньги.

Короче деньги будут копиться на счетах достаточно быстро. Хотелось бы к лету выйти на такой уровень реальных накоплений, когда сумма живых денег на всех наших счетах превысит сумму всех денег занятых у кредитных карт. Напомню, что все эти долги по кредиткам являются беспроцентными. Тогда как все живые деньги у меня лежат под различные проценты. Это тоже немного ускоряет выползание из долговой ямы. Главное сейчас еще несколько месяцев воздерживаться от крупных покупок. Тогда своей текущей цели мы достигнем достаточно быстро.

Ну вот как-то так. А вы как думаете, получится у нас к лету выйти в ноль по всем кредиткам? Или все таки не получится добрать на счетах 285 000 рублей за такое время? Пишите ваше мнение в комментариях.

Кстати, я уже не раз писал, что даже когда у меня будет 750 000 рублей живых денег, я не буду направлять их на погашение всех наших кредитных карт. Все долги будут оставаться, как они есть. А живые деньги будут продолжать копиться на разных счетах, принося проценты. Не вижу никакого смысла отказываться от дополнительного дохода на бесплатных деньгах от банков. Зато, когда денег будет достаточно много, я буду готов к любому решению банков по сокращению лимитов вплоть до нуля. Сейчас я к обнулению всех лимитов не готов.

А на этом у меня пока все. Всем спасибо за внимание и поддержку. Надолго не прощаюсь. Завтра планируется последняя закупка акций в этом году. И будем постепенно подводить инвестиционные итоги уходящего года. До новых встреч 🖐️