Математики это такие люди, которые рассуждают об ипотеке в России, оперируя только первыми четырьмя правилами арифметики. Напрочь игнорируют то, что еще вмешивается наша российская реальность.

Математики зачем-то из года в год считают переплату по ипотеке (нафиг вообще никому не нужную цифру, которая не влияет ни на что). Предлагают сокращать срок выплаты за счет досрочных платежей.

Даже мне очевидно, насколько все это мимо. При том, что у меня, судя по всему, дискалькулия (типа дислексии, только касается цифр, то есть неумение считать). Я даже с дискалькулией понимаю, почему не надо так делать.

Эти ипотечные теоретики, возможно, не погасили в жизни ни одной ипотеки. А я одну уже погасила, и успешно живу со второй. Никогда не было ни дня просрочки. Хотя за годы ипотеки и увольняли меня, и болезни были, и ребенок на руках... Поэтому сейчас я все их утверждения буду подвергать критике.

Итак, как надо гасить ипотеку и как НЕ надо.

Первое, что вам посоветует любой теоретик, это сокращать срок платежа. Якобы так выгоднее.

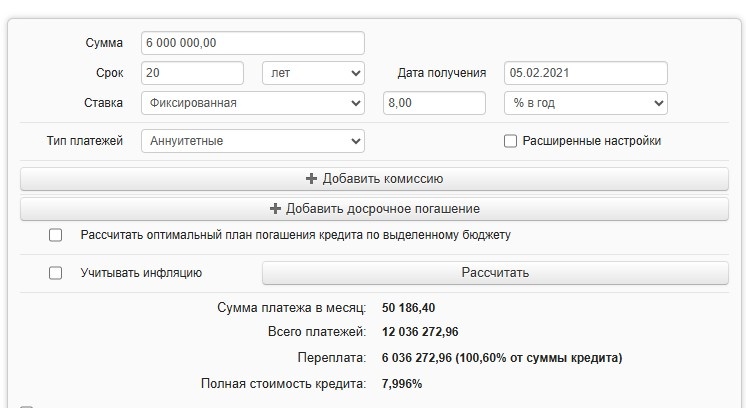

На практике это выглядит так. Допустим, у вас долг 6 000 000 р., а платеж 50 000 р.

Вы вносите дополнительные 200 000 р., которые не на улице нашли, не подарил вам кто-то, не в карты выиграли, а заработали тяжким трудом. Отложили с зарплаты, отказав себе в чем-то.

Теоретик предлагает вам сократить время выплаты кредита, то есть гасить его с другого конца. Тем самым ваш кредит закончится не в 2041 году, а в 2040.

Вопрос. Как вам это поможет сейчас?! 2026 год, до 2040 года еще долго. Вы можете заболеть, потерять работу, что угодно может случиться. Как вам в 2026 или 2027 году, в случае увольнения, поможет то, что кредит стал чуть короче и сократился в далеком будущем?

На эти 200 000 р. можно отдохнуть, повысить качество своей жизни здесь и сейчас, можно пройти обследование или лечение какое-то. Нафига их вливать в экономию, чтобы в 2040 году (!!!) не платить несколько месяцев ипотеку?

Куда вы приложите ту самую экономию на процентах, о которой вам рассказал математик? Не освоивший даже кредитный калькулятор (я его умею использовать, несмотря на дискалькулию).

Никак не поможет вам эта экономия на процентах. Потому что в России высокая инфляция. Через 20 лет эта сэкономленная сумма скукожится. А может, вообще дефолт будет. Поэтому у нас и выгодно брать ипотеку. Квартиры еще ни разу не дефолтнулись, в отличие от денег. А при дефолте обесцениваются не только сбережения, но и долги.

Сокращать срок выплаты можно, только если деньги достались легко, и вам их некуда девать.

А потом, зачем вообще люди хотят сократить долг по ипотеке или срок выплат? Точно не ради красивой картинки в приложении банка. Это делается, чтобы снизить тревожность о будущем. Подстраховать себя.

Если у вас есть 200 000 р. и вы хотите снизить свою тревожность относительно ипотеки, положите эти деньги на отдельный счет под проценты. Не тратьте их. Пусть лежат, на случай, если у вас будут финансовые трудности. Когда на отдельном счете лежит сумма, которая может покрыть 3-5 платежей по ипотеке, это заранее решает почти все возможные проблемы.

Если этот пунктик выполнен, а все равно хочется гасить ипотеку досрочно, выбирайте уменьшение платежа. Да, экономия в цифрах меньше. Да, размазывание платежа на годы. Но зато платеж сокращается, становится менее обременительным.

Это не быстро. Но что поделать. Шаг за шагом.

Платеж до и после досрочного погашения:

А, и важное правило: платить досрочно надо в день погашения основного долга.

Проценты, переплата, все это с годами вообще перестает играть какую-то роль. По крайней мере если ипотека в рублях. Считать переплату за 20 лет ипотеки и прикладывать ее к сегодняшнему дню – более глупого занятия просто нет.

Помните в США был какой-то космический проект Илона Маска, и там бедняки считали: вот бы деньги, потраченные Маском на фигню, поделить на всех жителей США, тогда каждый получил бы по 200 баксов. Примерно того же уровня рассуждения. что и про переплату.

У большинства людей, даже купивших посредственное жилье (не в крупном городе, не новой планировки) никакой переплаты вообще НЕТ, если учитывать выросшую цену жилья и всего остального. Теоретики, наверное, так далеко не заглядывали.

Сравнивать 2 млн 10 лет назад и 2 млн сейчас просто бессмысленно. Потому что сильно снизилась покупательная способность денег.

Когда платеж по ипотеке снизится до совсем комфортного, необременительного, его можно больше не сокращать. Пусть инфляция его доедает.

Все! Собрать сумму на 3-5 платежей, можно больше, и не трогать ее – это раз. Потихоньку гасить, если есть лишние деньги, но НЕ за счет резервной суммы. Сокращать платеж. Это два. Больше можно ничего не делать.

Это на тот случай, когда нет больших денег извне: дивиденды, продажа другой недвижимости, крупные подарки от родственников.

Если зарабатываете на обычной работе, нет никакого смысла портить себе качество жизни здесь и сейчас, при этом снижая срок кредита, просто ради того, чтобы его снизить. Это бессмысленно. Ничего вам эта математика не даст.

Почитать еще: