С отчетности за 2025 необходимо использовать новую форму Декларации по налогу на прибыль, утвержденную Приказом от 03.10.2025 г. N ЕД-7-3/855@.

Разбираем Декларацию по налогу на прибыль организаций согласно Порядка заполнения Декларации по налогу на прибыль (далее по тексу - Порядок).

Остальные разделы доступны в нашей Подборке.

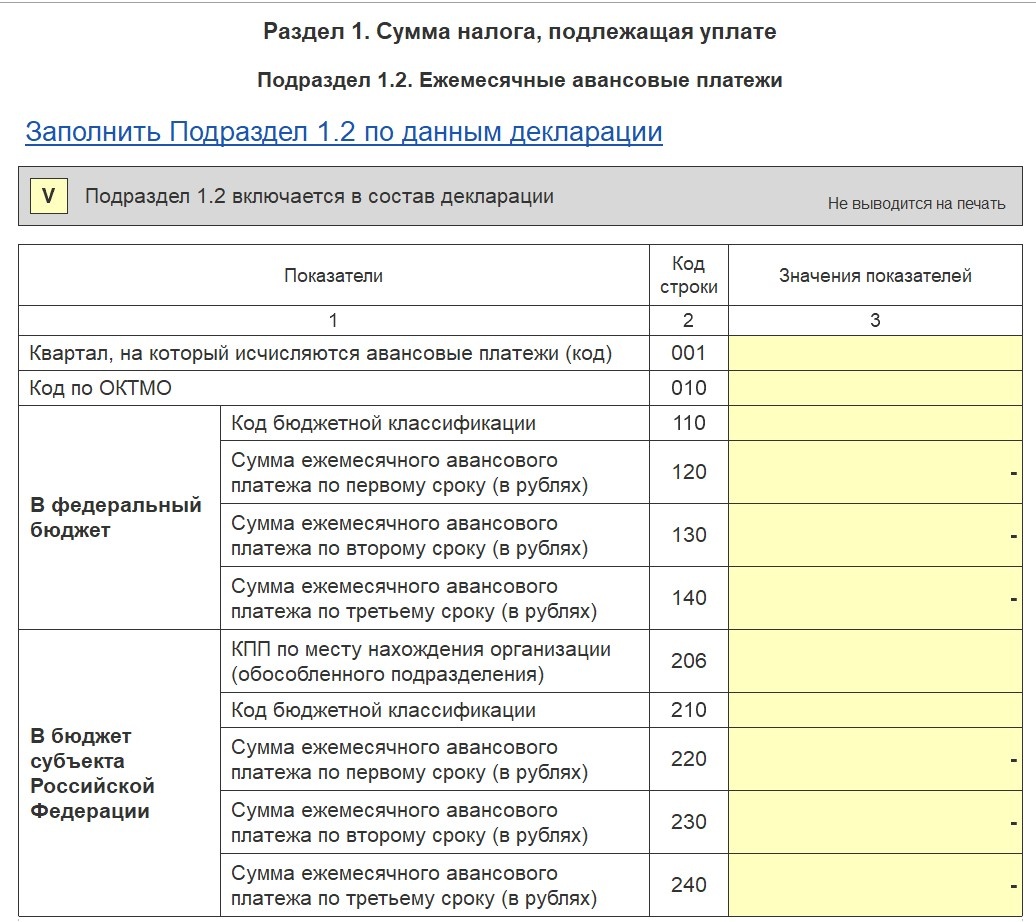

Подраздел 1.2 — Ежемесячные авансовые платежи.

Это итоговые суммы ежемесячных авансовых платежей, которые организация должна уплачивать в квартале, следующем за отчетным периодом.

👥 Кто заполняет?

Только те организации, которые уплачивают ежемесячные авансы исходя из прибыли предыдущего квартала, например, при превышении дохода в 15млн. (п.3 ст. 286 НК РФ), либо перешедшие на исчисление ежемесячных авансовых платежей исходя из фактически полученной прибыли (общий порядок по п. 2 ст. 286 НК РФ).

📍 Ключевые моменты:

- Код квартала (строка 001), в котором нужно будет платить рассчитанные платежи – заполняется только при одновременном выполнении двух условий:

- декларация подаётся за 9 месяцев;

- суммы ежемесячных авансовых платежей на 1 квартал следующего года будут отличаться от суммы на 4 квартал текущего года.

- Код по ОКТМО (строка 010) — указывается код муниципального образования по месту нахождения организации.

- КБК (строки 110, 210) — код бюджетной классификации для перечисления налога. Актуальные КБК нужно уточнять ежегодно - КБК 2026.

- КПП (строка 206) организации или ОП (обособленного подразделения). Указывается КПП, присвоенный налоговым органом по месту нахождения организации либо ОП.

- Платежи (строки 120, 130, 140, 220, 230, 240) рассчитываются как 1/3 от суммы авансового платежа, исчисленного за отчетный период. Данные берутся из Листа 02:

- в федеральный бюджет: 1/3 от строк 300 или 330 Листа 02;

- в бюджет региона: 1/3 от строк 310 или 340 Листа 02.

Когда заполняется подраздел 1.2.:

- в декларациях за 1 квартал, полугодие и 9 месяцев.

- в декларации за 9 месяцев рассчитываются платежи на 4 квартал текущего года и 1 квартал следующего года.

🧮Пример:

По итогам 9 месяцев 2025 года в Листе 02 организации без обособленных подразделений отражены доходы от реализации в размере 17 000 000руб., что превышает лимит доходов (15млн):

Расчет ежемесячных платежей на 4 квартал 2025 и 1 квартал 2026:

- определить суммы по строкам 290-340 необходимо исходя из разности строк 180-200 за 9 месяцев и за полугодие. В нашем примере доход и, соответственно, налог за полугодие отсутствуют, поэтому строки 290-340 принимают значение строк 180-200 Декларации за 9 месяцев.

- 4 квартал текущего года:

стр. 300 (в фед. бюджет) = 1 360 000

стр. 310 (в бюджет субъекта РФ) = 2 890 000

- 1 квартал 2026 года:

стр. 330 (в фед. бюджет) = 1 360 000

стр. 340 (в бюджет субъекта РФ) = 2 890 000

➡️ В Подразделе 1.2 декларации организация укажет:

- стр. 120 = 453 333 и 220 = 963 333 руб. – срок уплаты до 28.10.2025 и 28.01.2026;

- стр. 130 = 453 333 и 230 = 963 333 руб. – срок уплаты до 28.11.2025 и 02.03.2026 (перенос с выходного дня 28.02.2026);

- стр. 140 = 453 334 и 240 = 963 334 руб. – срок уплаты до 29.12.2025 (перенос с выходного дня 28.12.2025) и 30.03.2026 (перенос с выходного дня 28.03.2026).

Как учитывать ежемесячные авансовые платежи в последующих периодах.

Ежемесячные авансы учитываются так же, как и квартальные.

Пример:

1. По итогам 9 месяцев 2025 года организацией без обособленных подразделений рассчитаны авансовые ежемесячные платежи на 4 квартал 2025 в размере:

- (в фед. бюджет) = 1 360 000;

- (в бюджет субъекта РФ) = 2 890 000.

2. По итогам 4 квартала 2025 данные ежемесячные авансы были перечислены в бюджет по срокам 28.10.2025, 28.11.2025 и 29.12.2025.

Таким образом, в декларации за 2025 год сумма 4 250 000 (1 360 000 + 2 890 000) будет отражена в составе строк 210-230 Листа 02 совместно с суммой строк 180-200 Декларации за 9 месяцев:

🗓️Сроки уплаты

28-е число каждого месяца следующего(-их) квартала(-ов):

- при возникновении авансов по итогам 1 квартала - в апреле, мае и июне;

- при возникновении авансов по итогам полугодия - в июле, августе и сентябре;

- при возникновении авансов по итогам 9 месяцев - в октябре, ноябре и декабре текущего года, а также в январе, феврале и марте года, следующего за отчетным.

‼️Если 28 число приходится на выходной день, то срок уплаты переносится на ближайший рабочий день.

🔗Полезные ссылки

Гайд по Декларации с 01.01.2026

Приказ от 03.10.2025 г. N ЕД-7-3/855@ об изменении Декларации по налогу на прибыль организаций

Порядок заполнения Декларации по налогу на прибыль

НАЛОГОВЫЙ КОДЕКС РОССИЙСКОЙ ФЕДЕРАЦИИ:

1. Статья 284. Налоговые ставки

2. Статья 286. Порядок исчисления налога и авансовых платежей

3. Статья 287. Сроки и порядок уплаты налога и налога в виде авансовых платежей