Осталась высокой недельная инфляция +0,45%, всё ещё много. Повторю часть мыслей из вчерашнего поста в Телеграм-канале + немного цифр и свежей рыночной статистики по итогам вечерней сессии.

Вся представленная информация – личное мнение автора, не является индивидуальной инвестиционной рекомендацией, побуждением к покупке или продаже финансовых инструментов, заключению договоров. Выбор объектов инвестирования должен отвечать персональным предпочтениям и возможности принимать различные риски. Рассматриваемые бумаги и другие инструменты эмитентов могут входить в портфель автора, быть предметом плановой покупки или продажи.

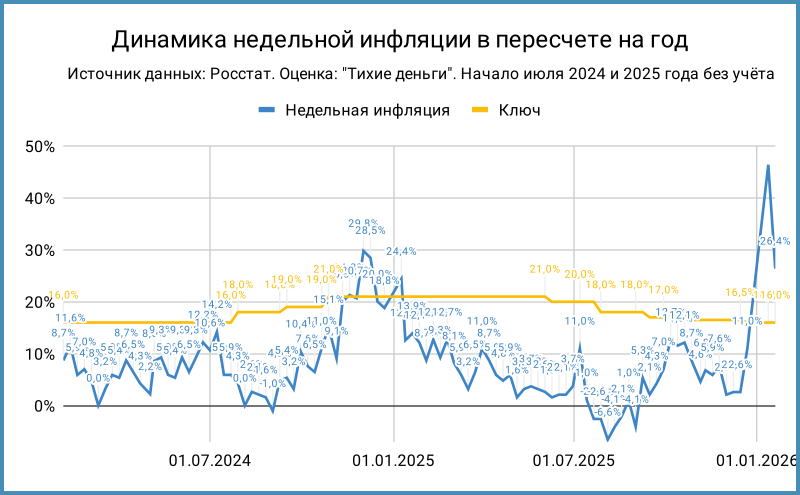

Недельная статистика по инфляции

Инфляция: +0,45% за неделю или +26,4% в пересчёте на год против +1,26% за 12 дней, +0,74% за неделю и +46,4% в прошлом отчёте. Статистика по отдельным позициям:

- Отдых отодвинул плодоовощи: ОАЭ и Чёрное море подорожали на 6,3-8% в сравнении с +2,6-6% по картошке, моркови, помидорам и огурцам. Появился ещё один волатильный показатель в недельной корзине.

- Доучитывают НДС услуги ЖКХ, подросли на 0,2-0,5% без учёта электроэнергии. Заканчивается история в общественном транспорте: +0,1% по отдельным позициям.

- Успокаиваются бензин и дизель: +0,1%.

- Очнулись телевизоры и смартфоны: +0,9-1,8% после коррекции в начале года. Вышли на прилавок новые партии после распродаж?

- Не впечатляет десятка аутсайдеров: дешевеют в среднем на 0,3%, что очень скромно.

Притормаживает средний рост без учёта весов: +0,5% против +0,8% в пересчёте на неделю в прошлом отчёте. Динамика в первой десятке: +3,5% в сравнении с +4,7% в пересчёте на неделю. Десятка отстающих: -0,3% против -0,2%, в пределах погрешности.

Сократилось с 92 до 81 число дорожающих позиций. Снизилось с 40 до 24 число позиций с ростом 0,5+%. Уменьшилось с 19 до 14 число позиций с ростом 1+%. Заканчивается корректировка цен на НДС, что ведёт к уменьшению масштабов подорожания.

Инфляция г/г по данным Минэкономразвития: +6,5% в сравнении с +6,3% неделей ранее.

Итоги

Отголоски НДС или попытка разгона? В пользу НДС говорит замедление недельной динамики и сокращение числа дорожающих позиций. Сложно подтвердить тезис об ускорении: значительно искажение от эффекта НДС, станет понятнее в феврале.

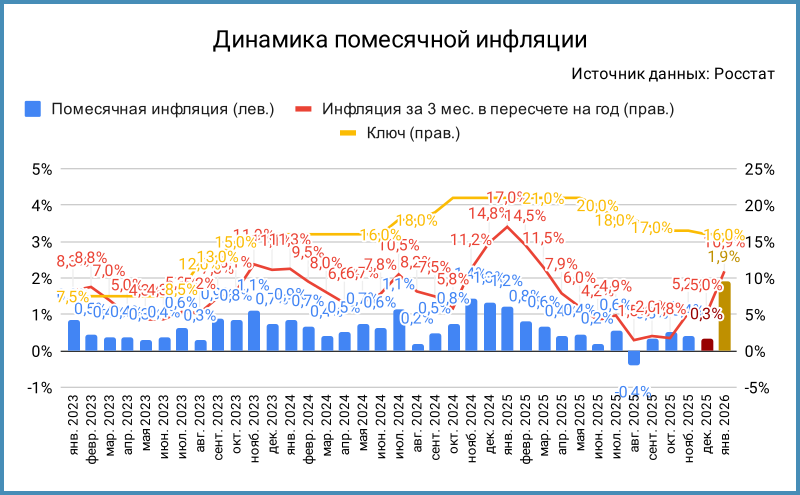

Отдельной дискуссии заслуживает декабрь: +0,32% итоговая инфляция по месяцу в сравнении с оценкой +0,4-0,5% по недельным данным. Могли повлиять активные распродажи запасов по старой ставке НДС: звучит логично, остаётся подтвердить неценовой статистикой. В таком сценарии часть роста переехала на январь: распродажи закончились.

Основной вклад в недельные цифры внесли плодоовощи и услуги, но динамика замедляется: с +4,6% и +1,1% в пересчёте на неделю до +2,7% и +0,7%.

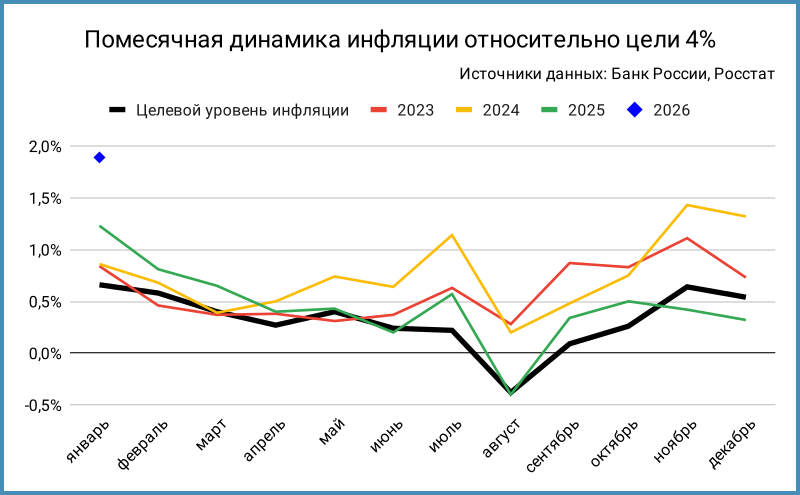

Можно подвинуть оценку январской динамики до +1,9-2% по итогам месяца в сравнении с +0,84-1,23% в январе 2023-2025 года и целевым уровнем Банка России +0,66%. Совсем консервативная оценка: +2,7% = 0,66% целевой уровень + 2% эффект НДС. Обе цифры выглядят рекордными с марта 2015 года, если исключить резкий скачок в марте 2022 года. Подождём финальных цифр Росстата. Растёт риск выхода за верхнюю границу базового прогноза Банка России 4-5% по инфляции на 2026 год: достаточно двигаться по целевой траектории оставшиеся месяцы, впереди осенняя индексация тарифов ЖКХ.

Минфин привлёк 65,8 млрд руб. при спросе 131,5 млрд руб. в сравнении с 27,1 млрд руб. и 70,3 млрд руб. на прошлом аукционе. Рынок явно не торопится покупать, Минфин расширяет дисконты.

Продолжают вянуть индексы ОФЗ: -0,2-0,3% по всей классике. Остался ниже 117 пунктов RGBI. Рынок расстроился после очередных цифр по инфляции, основная коррекция пришлась на дюрацию 1,9-5,1 лет по итогам среды. Закрылись на уровне 15% годовых по доходности к погашению отдельные выпуски. Приближается к плоской форме кривая на дюрации 4+ лет, если исключить ОФЗ 26238: выстраиваются около 14,9-15% годовых доходности бумаг. Заторопился вверх линкер ОФЗ 52004: +0,9%, перевалила за 6% вменённая инфляция.

Остаётся всё меньше времени до заседания Банка России 13 февраля, больше причин не трогать ключ: сплошные разовые факторы уже который месяц, сложно выделить трендовую динамику. Логично игнорировать замедление декабря, если причина в распродаже остатков перед повышением НДС, нет повода сильно переживать из-за январского ускорения цен, опять же из-за НДС. Остаётся наблюдать и ждать февральских и мартовских данных. Могут внести коррективы инфляционные ожидания и динамика кредитования.

Рынку нет повода торопиться с покупками. Сложится любопытная ситуация, если доходности середины и длины подтянутся выше 15% годовых: повод активизироваться пирамидостроителям, которые рассчитывают на переоценку вверх к концу года, дополнительная поддержка для ОФЗ. Стоимость плеча можно оценить в 1-2% годовых, если смотреть на ставки рынка РЕПО и текущую доходность ОФЗ: несопоставимо с эффектом переоценки + можно заложить комиссию повыше в аналогичный продукт для розницы. Будет динамично, если что-то пойдёт не так и начнут схлопываться такие маржинальные позиции. Пока этот сценарий выглядит маловероятным: требуется хотя бы 3% движения по доходности вверх. Поддержит рынок вторая группа пирамидостроителей, когда доходности ОФЗ уйдут выше ставок РЕПО: к переоценке добавится доход от разницы со ставкой фондирования.

Не допускается полная или частичная перепечатка без согласия автора.

ДКУ – денежно-кредитные условия.

ДКП – денежно-кредитная политика.

Методика оценки инфляции в пересчете на год:

- Инфляция в пересчете на год рассчитывается по формуле сложного процента:

- (1 + [инфляция за период]) ^ ([количество дней в году] / [количество дней в периоде]) - 1

- учитывается високосный год

- Инфляция г/г, годовая инфляция рассчитывается накопленным итогом по формуле сложного процента за 12 месяцев.

- Пример:

- инфляция г/г по итогам января 2024 года = изменение цен с 31 января 2023 года по 31 января 2024 года или(1 + инфляция за февраль 2023) x (1 + инфляция за март 2023) x ... x (1 + инфляция за январь 2024) - 1

Где смотреть статистику:

Публикации по теме:

- Инфляция Росстата: верить или нет. Часть 1: магазины, первый взгляд