Ипотеку и раньше многие называли кабалой, а последние годы из-за подорожавшей недвижимости и при этом высокой процентной ставки так и вовсе чуть ли не главным виновником снижения демографии в стране. Дескать жильё стало совсем недоступным и чтобы его купить придётся работать до 40-50 лет. И аргументы из статистики что в среднем ипотеку гасят за 7 лет мало кого убеждают.

Мне всё это нытьё надоело слушать и читать. К теме жилья и ипотеки в своём блоге я возвращался много раз и пытался донести свою позицию с разных сторон.

Если коротко, то я не против ипотеки. У меня нет квартиры в собственности и я снимаю, хотя уже мог бы купить себе квартиру хоть завтра и без ипотеки, но мне спокойнее с капиталом который приносит доход, чем в бетонной коробке, но неизвестным будущим. Тем не менее у меня есть много примеров среди родственников и знакомых кто покупал квартиры и дома в ипотеку до 2021 года включительно. Так вот многие из них уже всё выплатили даже имея среднюю зарплату по региону.

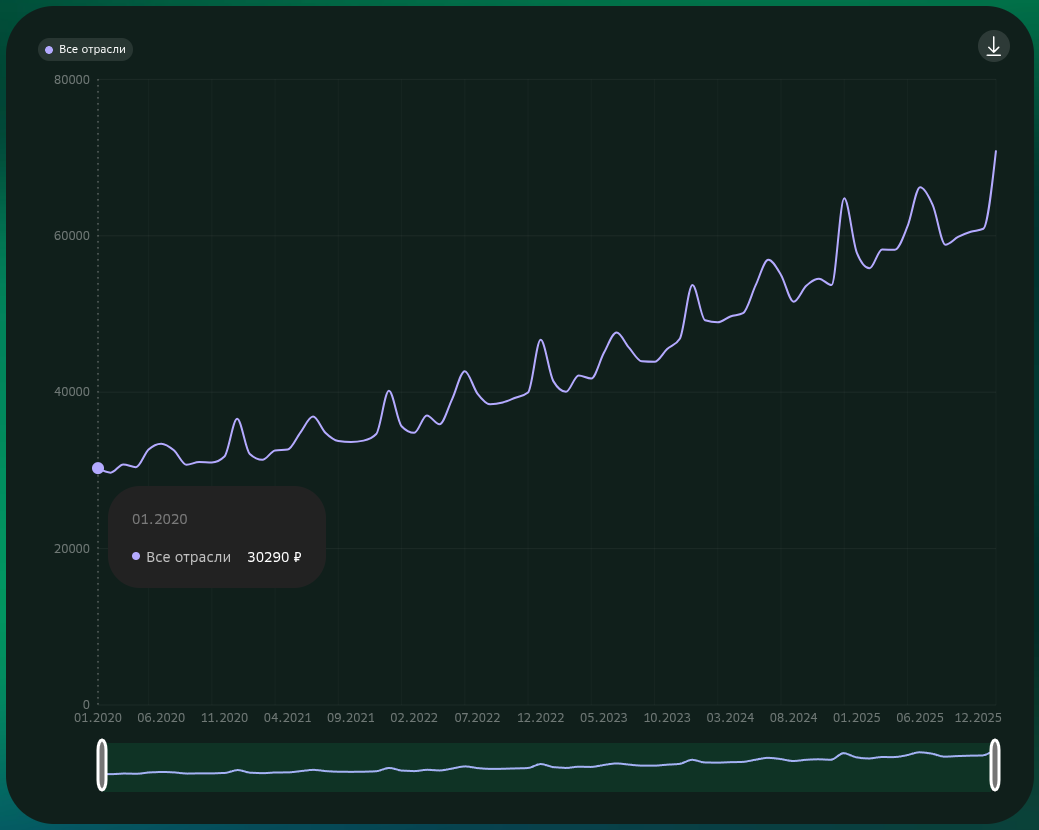

Чтобы было понятно как такое возможно приведу два графика, медианная зарплата в России (не путать со средней) и средняя стоимость квадратного метра жилья в России.

График медианной зарплаты по сбериндексу начинается с января 2020, поэтому сравнивать будем от этой точки, и также я исключил локальный пик медианной зарплаты в декабре 2025, взяв предыдущий месяц - ноябрь 2025 года. Итого сравниваем промежуток в 4 года и 11 месяцев.

А теперь в цифрах:

Зарплата

- 2020г - 30 290р.

- 2025г - 60 900р.

- Итог: +100%

Стоимость метра вторичного жилья

- 2020г - 57 249р.

- 2025г - 119 387р.

- Итог: +108%

Выводы

- За 5 лет зарплаты выросли вдвое. Что подтверждается в моём окружении, у тех кто хоть немного шевелился и искал места где больше платят выросли ещё сильнее. Платёж по ипотеке фиксированный на весь срок, поэтому люди просто смогли быстрее гасить ипотеку.

- Недвижимости в цене также выросла вдвое, а первичка ещё сильнее, но про первичное жильё не говорим т.к это в основном для тех кому доступна льготная ипотека. Для остальных выгоднее вторичка чтобы не ждать сдачи дома. Это камень в огород тех кого не устраивает что беря ипотеку выплачиваешь банку за две квартиры, а ничего что и квартира за это время выросла в цене? И это если будешь платить все 20 лет то выплатишь две квартиры, а если закроешь раньше то ещё и в плюсе.

Значит ли это что нужно срочно бежать брать ипотеку? Прям срочно нет. Здесь нет никакой разницы когда вы возьмёте ипотеку, сейчас или через год или через 5 лет. Даже если цены вырастут, зарплаты также будут расти, денежная масса и инфляция размазывается по всей экономике ровным слоем, если цены в магазинах выросли, то спустя какое-то время вырастут и зарплаты, это сообщающиеся сосуды. И боятся того что вы будете отдавать половину зарплаты на протяжении 20 лет на ипотеку не стоит, уже через 5-10 лет зарплаты будут совершенно другие. И это подтверждается всегда, а не только последние 5 лет, как бы кто не говорил но в 00-е были другие зарплаты и другие цены на жильё, инфляция съедает не только ваши доходы, но и проценты по кредиту.

И если уж мы заговорили о процентах, то конечно брать ипотеку на максимумах процентных ставок не разумно, и вообще покупать что-либо на хаях так себе затея. Но даже если вы взяли ипотеку под высокую ставку, то когда ставки опустятся вы сможете рефинансировать свою ипотеку под меньший процент, часто для этого даже никаких справок собирать заново не нужно, достаточно подать заявление в банк.

Всем ликвидности и зелёных портфелей!

Подписывайтесь на мой телеграм канал, чтобы не потеряться. Там я чаще публикую короткие посты и заметки: https://t.me/zeleniy_portfel