Квартира или капитал?

Для многих начинающих инвесторов, у которых ещё нет собственного жилья, встаёт болезненный вопрос: копить деньги на квартиру (или брать ипотеку) или продолжать формировать капитал?

Жильё воспринимается как базовая потребность, которую нужно закрыть в первую очередь. Когда-то я тоже так считал и мечтал любой ценой купить свой маленький угол. Но со временем понял, что это во многом когнитивное искажение.

Особенно ярко оно проявляется у тех, кто живёт с родителями: лучше уж жить дома, чем «отдавать деньги чужому дяде». То же самое мышление создаёт иллюзию, что ипотека всегда выгоднее аренды, потому что «платишь за своё».

Я тоже поддавался этой логике ещё пару лет назад, хотя понимал: пытаться одновременно и копить на квартиру, и формировать капитал — значит гнаться за двумя зайцами.

Почему желание «своего угла» стало слабеть

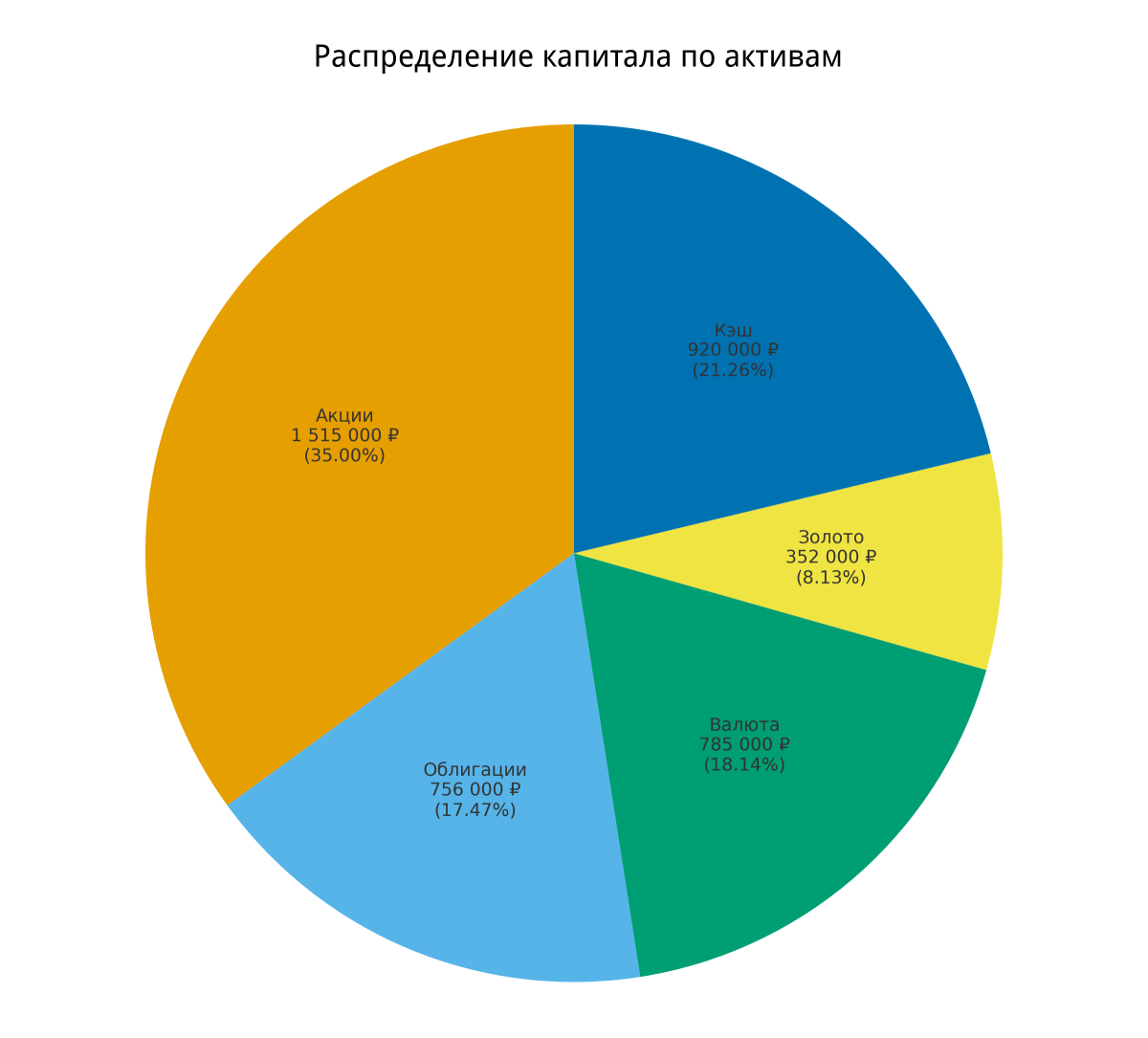

По мере роста моего капитала желание во что бы то ни стало купить квартиру стало снижаться. Сейчас мой капитал почти 4,5 млн рублей, и, честно говоря, на съёмном жилье, но с капиталом я чувствую себя куда спокойнее, чем если бы вложил все деньги в недвижимость и остался почти без накоплений.

Не раз бывало, что я вынужденно менял работу. Сначала падали доходы, потом ситуация становилась невыносимой, и приходилось увольняться. Поиск новой работы занимал 3–4 месяца, а возвращение к прежнему уровню дохода — больше года.

Вывод очевиден: нужна финансовая подушка минимум на год жизни. А если брать ипотеку, то подушка должна быть ещё больше, чем при аренде жилья.

Многие забывают, что ипотека — это не только квартира для себя, но и почти вторая квартира для банка. За годы выплат сумма процентов может оказаться сопоставимой со стоимостью ещё одного жилья. И сумма процентов в каждом платеже по ипотеке, особенно первые 5 лет будет существенно выше арендной платы.

Когда покупка квартиры будет оправданной

Я не против покупки своего жилья, но не ценой отказа от формирования капитала. Для меня комфортный предел — вытащить из капитала не более 15% на крупные покупки. Та же логика работает и в отношении автомобиля: я не готов сейчас отдавать 30–50% накоплений на то, без чего могу обойтись.

Поэтому квартиру я буду покупать либо когда её стоимость составит не более 15% моего капитала, либо когда ежемесячный платёж по ипотеке с учётом процентов окажется меньше, чем аренда аналогичной квартиры.

Это возможно при двух условиях:

- снижение ставок по ипотеке,

- больший первоначальный взнос (который автоматически будет увеличиваться по мере роста капитала).

Жильё всегда дорожает?

Обычно в ответ я слышу: «Если не купить сейчас, через 5–10–20 лет жильё станет ещё дороже». В целом верно, но есть нюанс.

На длинном горизонте (10–20 лет) цены на жильё растут примерно теми же темпами, что и инфляция. Да, бывают годы с ростом на 30%, но бывают и периоды стагнации или роста всего на 2–3%. В среднем же цены возвращаются к инфляционному тренду.

Если размещать капитал в инструментах с доходностью хотя бы на 2% выше инфляции, то за счёт сложного процента через 10–15 лет можно получить и рост капитала, и возможность безболезненно вытащить часть средств на покупку квартиры.

Подписывайтесь на мой телеграм канал, чтобы не потеряться. Там я чаще публикую короткие посты и заметки: https://t.me/zeleniy_portfel

Всем ликвидности и зелёных портфелей!