Женщина из Курской области обменяла свой земельный участок стоимостью чуть менее 3 миллионов рублей на другой, оцениваемый в 421 тысячу. Это был именно обмен: участок на участок, никаких доплат. Можно сказать, она не только не заработала на таком обмене, а даже потеряла почти 2,6 миллиона рублей.

Но налоговики решили: что-то тут нечисто. И выставили требование заплатить налог на доходы физических лиц в сумме 138 794 рубля. Плюс штрафы и пени еще почти на 14 тысяч.

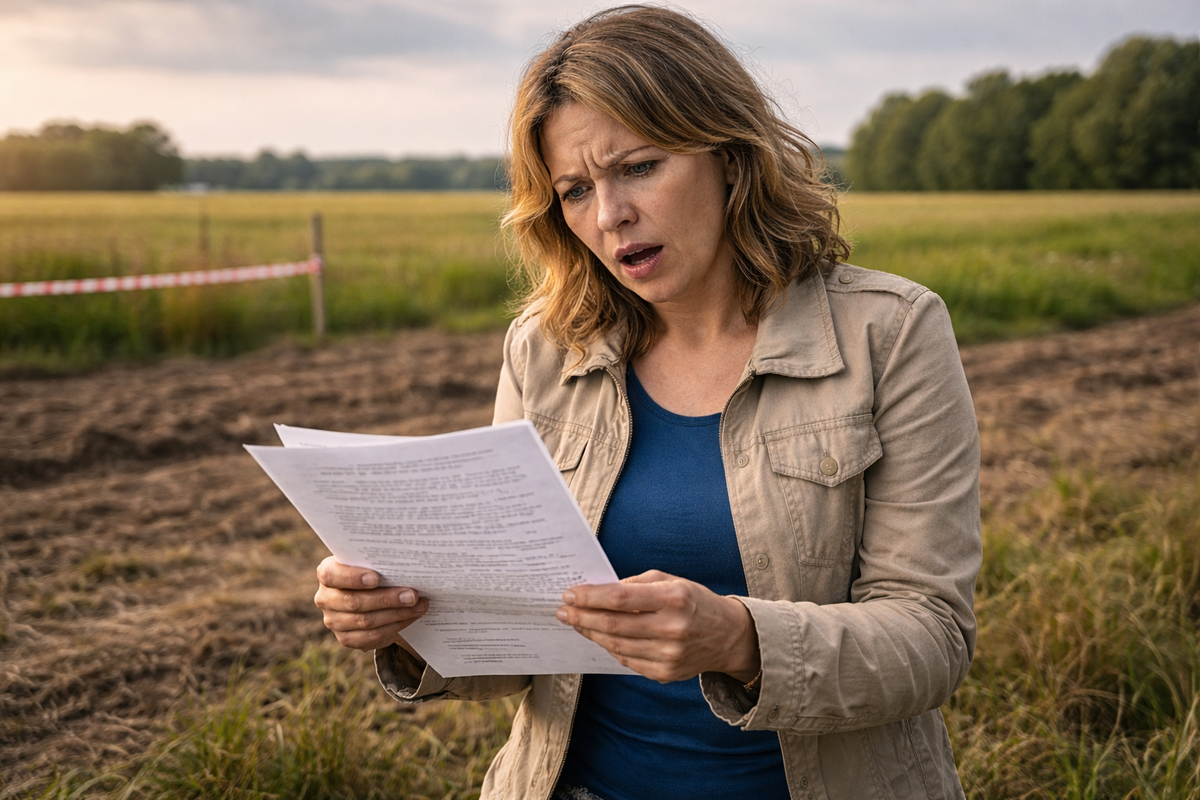

Женщина прошла через 3,5 года судов и пять судебных инстанций. Не веря, что такое вообще возможно - получить требование об уплате налога на доход, если никакого дохода не было.

❓ На примере её дела пытаемся понять - это какой-то новый подход государства к налогообложению россиян?

Как женщина неожиданно стала должна государству

В 2021 году Любовь Селюкова обменялась земельными участками с другой женщиной. Она отдала свой участок в Курской области площадью 517 300 м2 и кадастровой стоимостью 2,9 млн рублей. А получила участок там же, но площадью в 73 900 м2 и кадастровой стоимостью 421 969 рублей. Оба участка - сельхозка.

В договоре мены стороны указали: участки признаются ими равноценными, а стоимость каждого оценена в 500 000 рублей. Доплаты предусмотрено не было. Казалось, что претензий у налоговой к Селюковой возникнуть не должно. Она же не получила доход в денежной или материальной форме. Скорее, убыток.

Но налоговики взяли статью 567 ГК РФ - там сказано, что к договору мены применяются правила о купле-продаже. Так как при обмене владелец передаёт свою вещь другой стороне, то считается "продавцом" такой вещи. Вот так налоговики пришли к выводу - Селюкова "продала" свой участок.

А раз продала – то получила доход. И его они высчитали быстро. Взяли кадастровую стоимость переданного участка в 2,9 млн рублей и умножили на коэффициент 0,7 (так положено по статье 214.10 НК РФ). Так у Селюковой, не получившей ни рубля, математически появился "доход" в 2,06 млн рублей.

Еще пару щелчков пальцами и на калькуляторе инспектора загорелась сумма 138 794 рубля - это налог, который женщина стала должна государству.

А вместе со штрафами и пени набежало уже 152 643 рубля

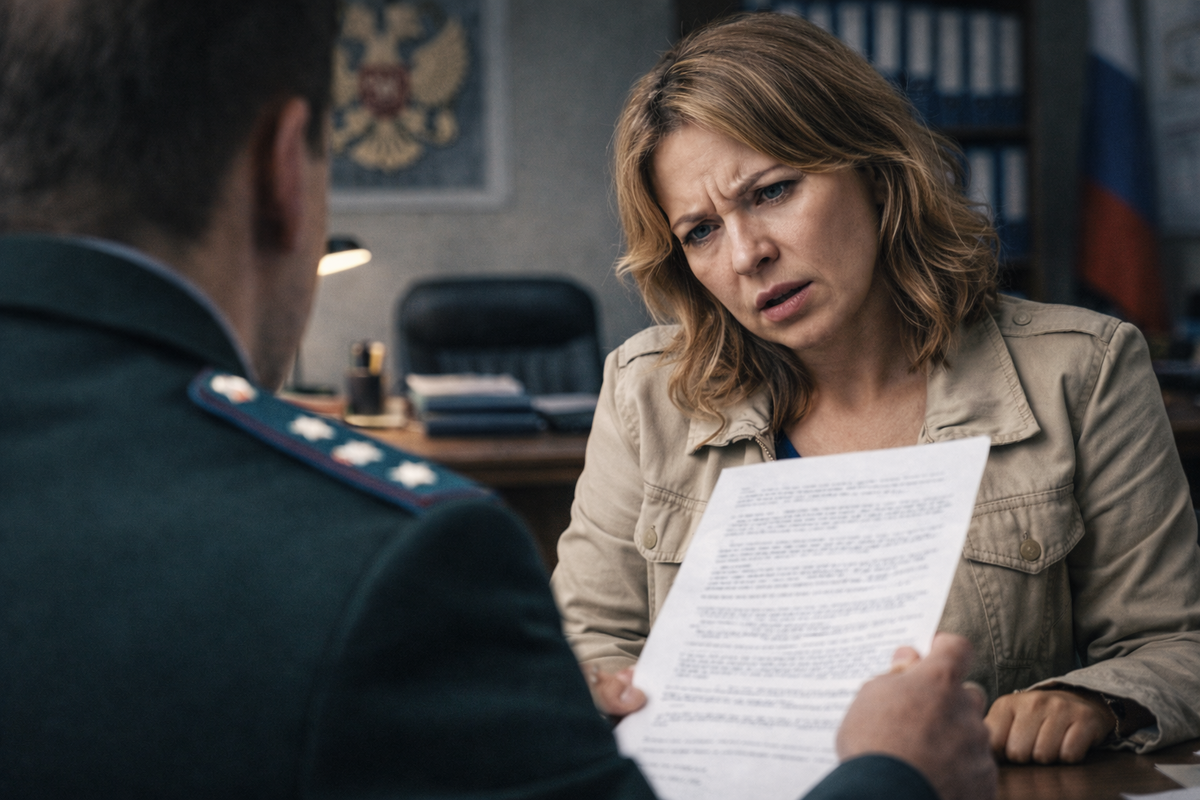

Вышестоящая налоговая выводы коллег, конечно же, поддержала. Туда жаловаться было бессмысленно.

- Ну суды разберутся, что это явно бред какой-то - была уверена Любовь.

Первые две судебные инстанции её поддержали. Они указали - если и считать доход, то от стоимости полученного, а не отданного участка. А его кадастровая стоимость даже меньше стандартного имущественного вычета при продаже недвижимости. Налогооблагаемая база равно нулю - никакого НДФЛ нет.

❗ А вот Первый кассационный суд все судебные акты в пользу женщины отменил. Он согласился с мнением налоговой инспекции и направил дело на пересмотр.

И при новом рассмотрении дела Курский областной суд свою предыдущую позицию изменил. Он вынес судебный акт уже в пользу налоговой. С этим согласился Первый кассационный суд, а затем и Верховный Суд РФ.

В отчаянии Селюкова обратилась в Конституционный Суд:

- да, налоговики и суды сослались на закон. Но справедливо ли закон, требует оплату налога с гражданина, не получившего доход?

Щелчок по носу от Конституционного Суда России

Первым же постановлением 2026 года Конституционный Суд дал на это ответ, который очень не понравился налоговой инспекции. При этом сами выводы Суда очевидны и, скорее всего вы с ними полностью согласитесь.

1️⃣ Если происходит обмен равноценными вещами, расчёты деньгами вообще не проводятся. А применение налоговых правил для купли-продажи к мене «заставляет граждан платить налог с имущественных потерь». Такой подход противоречит самой сути налога на доходы физических лиц.

2️⃣ Налог берётся только с РЕАЛЬНОЙ экономической выгоды. Даже если обмен неравноценный – выгода возникает только у того, кто получил имущество дороже отданного. И только в размере этой разницы.

3️⃣ У граждан могут быть разумные личные причины для обмена, который кому-то со стороны выглядит невыгодным:

- Переезд в другой регион (новая работа, семья, климат)

- Близость к родственникам, работе, школе

- Здоровье, экология и любые другие личные обстоятельства

❗ Ну и главное, что заставил вспомнить Конституционный Суд налоговиков. В нашем праве действует презумпция добросовестности сторон сделки (статья 10 ГК РФ). Если они для себя решили, что их имущество равноценно, то требуются доказать, что они поступают недобросовестно.

В итоге Суд потребовал пересмотреть дело Селюковой с учётом высказанной им позиции и внести изменения в Налоговый кодекс в части исчисления НДФЛ при мене вещами.

А что, если...

Мы с вами давно привыкли к подвохам и сложно отогнать одну нехорошую мысль. Пусть речь про кадастровую стоимость. но кто-то в здравом уме просто так обменял дорогую вещь на более дешевую. Участок за 3 миллиона на участок за 400 тысяч, да еще и в семь раз меньше по площади.

❓ А не было ли в действительности доплаты, которую просто "не показали", чтобы не платить налог? Или не стоит уподобляться налоговой и выискивать обман?

Как считаете?

📍 Поставьте лайк этой публикации и подпишитесь на наш канал. Пишем о законах и судебных делах, затрагивающих каждого из нас.

РАНЬШЕ МЫ УЖЕ ПИСАЛИ ПРО: