В этой статье рассмотрю, как вести себя вкладчикам в 2026 году, так, чтобы было одновременно и доходно, и максимально безопасно.

2026 год - наиболее вероятный год наступления банковского кризиса. Об этом говорят и пишут многие, в т.ч. правительственные экономисты из ЦМАКП.

Банковский кризис может наступить, прежде всего, из-за превышения критичного уровня проблемных кредитов в банковской системе, который сейчас стремительно растет буквально с каждым месяцем. И самое страшное, что банковская отчетность с каждым месяцем все сильнее искажается, все больше плохих реструктуризированных кредитов числятся там, как хорошие, что не дает возможности аналитику со стороны точно сказать, когда этот кризис наступит, и наступит ли.

Подробно описал, почему так происходит:

Поэтому, думаю, можно утверждать, что риски банковского кризиса в 2026 году максимально высоки. И я, например, считаю, что он точно будет, но весь вопрос в его масштабах, форме и последствиях.

Например, в 2022 году тоже был полноценный банковский кризис, но недолгий и относительно безболезненный. "Ни один вкладчик не пострадал". Может, так будет и в 2026-м. А может и не так...

На эту тему тоже написал очень подробно:

Ну и, собственно, переходим к основному вопросу: а что в этом случае делать вкладчикам?

Я не могу сказать, что вариант "срочно забирать депозиты из банков" будет лучшим. Досрочно расторгать вклады - уж точно нет. Забирать в принципе просто так - тоже нехорошо: в этом случае вы тоже будете терять за счет того, что деньги будут обесцениваться.

Забирать, чтобы купить абы что, потратить - мне этот вариант тоже не нравится.

Есть вариант - забрать вклады по окончанию срока, чтобы перевложиться в другие активы, которые пока "от греха подальше" полежат дома, пока либо не пройдет кризис, либо появятся реальные предпосылки к тому, что он отменяется.

Обычно, как показывает практика, вкладчики наотрез отрицают фондовый рынок, да и не хотят в него вникать, а без этого покупать акции и облигации очень опасно. Да и сильный банковский кризис, в принципе то неизбежно отразится и на ценных бумагах, хоть и не на всех, но на рынке в целом - да. Поэтому данный вариант не буду рассматривать.

Более безопасные варианты, как я считаю - пересидеть банковский кризис в валюте ну или в золоте, кому что нравится. Золото конкретно сейчас опасно тем, что оно и так слишком дорогое, и в моем видении, высоки риски падения цены, тогда как валюта, наоборот, слишком дешевая и дальше ей уже особо падать некуда, и наиболее вероятен рост, но это тоже нельзя гарантировать с таким валютным рынком.

У такой позиции традиционно найдется много критиков, которые будут говорить: ну и че, вон, полгода назад был курс доллара 80, и сейчас 80, а на вкладе заработал бы ого-го, аж каких-нибудь 10%! А год назад курс доллара был 100, а сейчас 80 - это ж тут вообще потери 20% на курсе и 20% недополученный доход по вкладу!

На что у меня тоже есть традиционный ответ.

Вложения в валюту (как и любой другой актив, цена которого формируется на торгах) не равны размещению депозита. Здесь нет линейного дохода за каждый день, когда деньги пролежали - это вложения на неточный и неопределенный срок, в долгосрочную перспективу. Которые могут дать результат лучше вклада и в краткосрочной, если так сложится конъюнктура, а могут и не дать, то есть, это не точно. Если вам нужно заработать больше, чем на вкладе - просто дождитесь этого момента и продайте валюту. Если вам нужно хранить что-то понадежнее, чем рубли - храните и не продавайте.

Так что, это вариант для тех, кому не нужны деньги "здесь и сейчас", у кого есть терпение. Этот вариант можно использовать как полностью, так и частично (часть оставить на вкладах, часть перевести в валюту/золото).

Что делать тем, кто категорически отвергает валюту и вообще все, кроме вкладов? Закоренелым вкладчикам до мозга костей?

Мое мнение следующее, оно, собственно, не будет сильно отличаться от того, что я писал в прошлом году. Самая безопасная стратегия - короткие вклады лесенкой - по три, максимум шесть месяцев, но лучше - по три. Так, чтобы хотя бы раз в месяц заканчивался какой-то вклад.

В этом случае, если начнется что-то нехорошее, вы сможете максимально оперативно вывести хотя бы часть денег, что тоже неплохо (все вы, напомню, выводить сами не захотели, потому что чисто-вкладчик и хотите гарантированный ежедневный процент, а значит осознанно пошли на этот риск).

Также в этом случае вы будете лучше защищены от ситуации, если инфляция опять начнет разгоняться (вероятность чего весьма немалая), а следом за ней будет расти ключевая ставка и ставки по вкладам. Так вы максимально оперативно будете переразмещать вклады на новых условиях.

Но что, если наоборот, ставка ЦБ будет снижаться и ставки по вкладам - тоже? Мое мнение - это будет оправданная плата за риск. Я бы точно не стал размещать сейчас долгосрочные вклады, но это, в общем-то личное дело каждого.

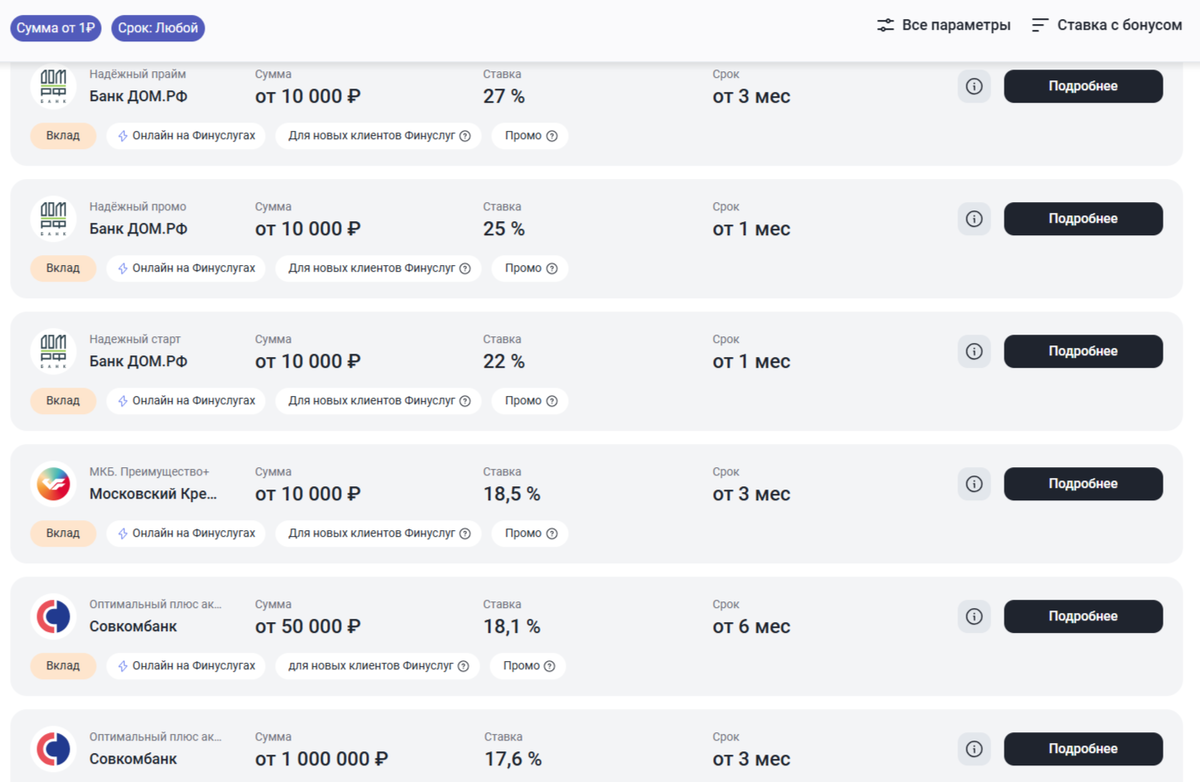

Более высокие ставки по вкладам можно получить, размещая их через Финуслуги (бонусы будут действовать для новых клиентов при переходе по этой ссылке, тут обязан, следуя требованиям законодательства, добавить пометку Реклама. Рекламодатель: ПАО "Московская Биржа". ИНН 7702077840).

Для примера, вот такие там условия есть прямо сейчас:

Следующий важный момент. В 2026 году заметно менее доходными (во всяком случае, сейчас) стали накопительные счета. Их доходность, как правило, не превышает 10%, в крупнейших банках - и того ниже.

Однако именно они в условиях банковского кризиса являются максимально безопасными. Если уж что вдруг будут "замораживать", то в первую очередь это коснется срочных вкладов, а текущих счетов, к которым относятся и накопительные - уже в самую последнюю, и маловероятно.

Так что, кому нужно "понадежнее" в условиях возможного кризиса, обязательно в рублях и с гарантированным доходом ежедневно - это накопительные счета. Только их доходность, увы не перекроет реальную инфляцию в нынешних условиях. Далее, в течение года, все еще может поменяться. Особенно, если банки будут испытывать сильный дефицит ликвидности - ставки по накопительным могут снова пойти вверх и сравняться или почти сравняться со ставками по вкладам, как это было, например, в 2024-м.

Более доходный аналог накопительных счетов - фонды денежного рынка (фонды ликвидности), это биржевой актив, для тех кто не отвергает данное направление и не боится его. Там всегда можно хранить деньги с возможностью вывода в любой момент примерно под ключевую ставку ЦБ с ежедневной капитализацией процентов (чем дольше хранить - тем будет доходнее). Подробное описание в статье:

Вот, пожалуй и все. Это мое мнение, не являющееся индивидуальной рекомендацией. Каждый должен сам принимать решения, и сам отвечать за свои финансы.

Подписывайтесь на телеграм-канал Финансовый гений, чтобы получать еще больше полезной информации и оперативно отслеживать выход новых публикаций на сайте и в Дзене.

Поблагодарить автора можно через донат. Кнопка доната справа под статьей, в шапке канала или по ссылке. Это не обязательно, но всегда приятно и мотивирует на фоне падения доходов от монетизации в Дзене.