Пока одни до сих пор «входят в ритм» после праздников, а другие нервно следят за каждым чихом нефти и ЦБ, наш портфель тихо и методично делает свою работу. Результат прошлой недели — зелёные +29`157 рублей — стал не счастливой случайностью, а закономерным итогом стратегии, которая не гоняется за рынком, а спокойно собирает его по кусочкам.

Сейчас рынок напоминает спортсмена, который разминается перед стартом: чувствуется напряжение, но ясного направления пока нет. Индекс замер в узком диапазоне, будто оценивая силу противников — инфляцию с одной стороны и надежды на сырьевой рост с другой, а где-то там, с третьей стороны маячит уже всем привычная геополитика. Именно в такие моменты неопределённости и рождается настоящее преимущество инвестора. Пока все ждут, мы уже действуем.

Моя задача на этой неделю — использовать эту рыночную нерешительность с умом. Не для спекуляций, а для усиления фундамента. Пока нет всеобщей эйфории, которая раздувает цены, самое время докупать качественные «кирпичики» для портфеля по адекватной стоимости.

📊 Текущее распределение портфеля

Прежде чем планировать покупки, провожу глубокую диагностику. Без чёткого понимания структуры любое вложение превращается в азартную игру. Вот актуальная картина на 20 января 2026 года:

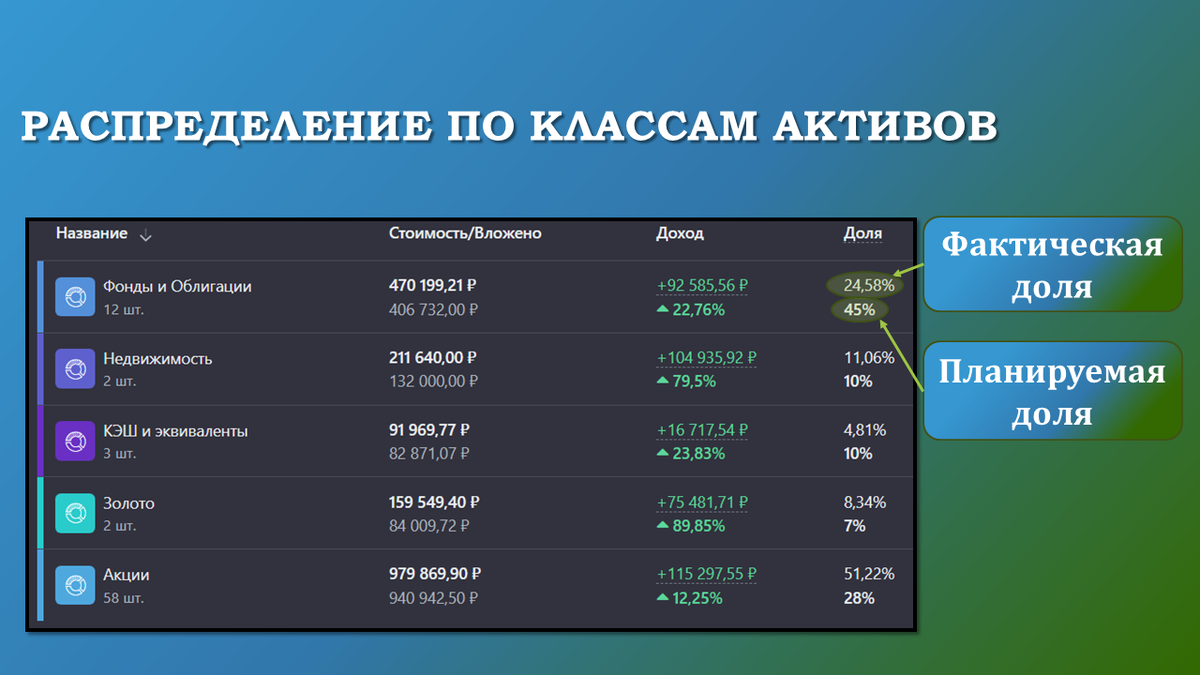

По классам активов:

- Фонды и Облигации: План — 45%, Факт — 24,58%. Доля по-прежнему значительно ниже целевой. Пока акции предлагают относительную привлекательность, наращивание консервативной части не является приоритетом.

- Недвижимость: План — 10%, Факт — 11,06%. Доля стабильна и превышает целевой уровень. Новые покупки не планируются.

- КЭШ и эквиваленты: План — 10%, Факт — 4,81%. Уровень кэша остается низким. Пополняется за счёт дивидендов и купонов, но в периоды возможностей его нужно осваивать.

- Золото: План — 7%, Факт — 8,34%. Защитная доля превышает план, служа надежным якорем. Докупок не требуется.

- Акции: План — 28%, Факт — 51,22%. Существенное превышение, унаследованное от прошлых покупок. Все новые вложения — строго для балансировки секторов.

По секторам экономики (GICS):

Основные отклонения от плана, которые мы будем исправлять на этой неделе:

🔴 Перегружены:

- Облигации: 11,3% (план — 5%)

- Недвижимость: 11,1% (план — 10%)

- Материалы (включая Золото): 17,6% (план — 17%) — на грани.

- Информационные технологии (IT): 3,5% (план — 3%)

- Коммунальные услуги: 7,4% (план — 7%)

🟢 Недобор:

- Материалы (без Золота): 9,3% (план — 10%) — значительный недобор.

- Товары длительного потребления: 0,3% (план — 2%) — критический недобор.

- Коммуникационные услуги: 4,7% (план — 5%)

Секторы, которые имеют отклонение +/- 0,2% от плана, находятся в рамках статистической погрешности и не включены в списки.

🛒 Планирование покупок

На этой неделе я сосредоточен на пяти ключевых позициях, которые ликвидируют наиболее острые недоборы в целевых секторах, обладая при этом сильным фундаменталом и привлекательными ценами. Общий объём инвестиций — 9`500 руб. (8`000 руб. — еженедельное пополнение + 1`500 руб. — свободный кэш).

1. Акции: Северсталь (CHMF)

Одна из крупнейших вертикально-интегрированных металлургических компаний России. Контролирует полный цикл производства — от добычи сырья до выпуска высококачественной стальной продукции.

Почему покупаю:

- Усиление позиций в секторе материалов.

- Цена актива значительно ниже расчётной.

- Компания находится в нижней точке отраслевого цикла, что открывает потенциал для роста.

- Денежный поток положительный (хоть и снизился по сравнению с прошлым годом)

- Рекордный CAPEX - компания правильно использует циклический спад для инвестиций в ремонт оборудования и переоснащение.

- Есть вероятность, что компания вернется к выплатам дивидендов в новом году.

- Хорошие показатели оценочных мультипликаторов (компания находится вблизи справедливой стоимости).

- Показатели коэффициентов долговой нагрузки выглядят лучше среднего.

- Отличнейшие показатели рентабельность, даже покажу вам эти значения:

2. Акции: НЛМК (NLMK)

Ведущий российский производитель стали и проката с полным циклом производства. Компания поставляет продукцию для автомобилестроения, строительства и энергетики.

Почему покупаю:

- Балансировка просевшего сектора Материалов.

- Стоимость компании ниже расчетной и приближается к стоимости ее чистых активов.

- Высокая вероятность скорого возобновления дивидендных выплат.

- Ловлю нижнюю точку цикла компании в преддверии возможных изменений монетарной политики.

- Рост прибыли за последние 6 лет опережает инфляцию.

- Свободный денежный поток представляет внушительную сумму несмотря на рекордный CAPEX.

- Хорошие показатели оценочных мультипликаторов.

- Низкая долговая нагрузка.

3. Акции: ММК (MAGN)

Один из крупнейших российских производителей стальной продукции для строительства, трубной, машино- и автомобилестроения. Компания имеет сегменты в России, Турции и угледобыче, с основной выручкой от российского рынка и СНГ. Сильная сторона — высокая устойчивость среди металлургов и лидерство в некоторых инновациях.

Почему покупаю:

- Балансировка просевшего сектора Материалов.

- Цена ниже расчётной и находится ниже ее ликвидационной стоимости.

- Высокая вероятность скорого возобновления дивидендных выплат.

- Ловлю нижнюю точку цикла компании в преддверии снижения ключевой ставки.

- Свободный денежный поток остался положительным.

- Отличные показатели оценочных мультипликаторов (P/E, P/BV, P/S).

- Мультипликаторы долговой нагрузки одни из самых низких в секторе.

4. Акции: Совкомфлот (FLOT)

Крупнейшая российская судоходная компания, мировой лидер в транспортировке СПГ и нефти. Обладает уникальным ледокольным флотом и является ключевым партнером для арктических проектов.

Почему покупаю:

- Усиление промышленного сектора.

- Цена фундаментально привлекательна (ниже ликвидационной стоимости компании).

- Компания обладает стратегическими активами.

- Капитал и балансовая стоимость растут и этот тренд сохраняется.

- Низкая долговая нагрузка, что освобождает от зависимости от высокой ключевой ставки.

- Свободный денежный поток остается положительным и он высок относительно текущей капитализации.

- Хорошие значения оценочных мультипликаторов

- Рентабельность продаж составляют более 21% (чего нельзя сказать о других посредственных показателях рентабельности).

- Уровень долговой нагрузки максимально низкий (это освобождает от зависимости от высокой ключевой ставки).

5. Акции: Ренессанс страхование (RENI)

Крупная страховая группа с широким спектром услуг. Демонстрирует стабильный рост страховых премий и грамотную управленческую политику.

Почему покупаю:

- Усиление финансового сектора.

- Цена актива ниже расчётной.

- Выплаты дивидендов уже 3 года подряд.

- Рост прибыли за последние 9 лет опережает совокупную инфляцию.

- Хорошие показатели оценочных мультипликаторов.

- Показатели рентабельности в целом опережают безрисковую ставку.

- Высокая долговая устойчивость.

🎯 Итоги недели

📌 Общий объём инвестиций: 9`500 руб. (8`000 руб. — еженедельное пополнение + 1`500 руб. — свободный кэш). Я не использую весь доступный кэш, оставляя немного «пороха сухим» на случай новых возможностей.

📌 Ключевые цели недели:

- Балансировка сектора материалов (CHMF, NLMK, MAGN).

- Усиление промышленного сектора (FLOT).

- Поддержка финансового сектора (RENI).

212-й Инвест_Вторник закрыт. Это был не поиск сенсаций на рынке, а очередная рабочая сессия по строительству нашего финансового дома. Пять сегодняшних покупок — это не ставка на удачу, а взвешенные шаги по укреплению слабых мест в конструкции.

Когда вокруг царит неопределённость, самое разумное — продолжать делать простое и понятное: следовать плану, верить в цифры, а не в настроения. Именно так, неделя за неделей, и создаётся капитал, который зависит не от удачи, а от нашей дисциплины.

Спасибо, что остаётесь на этом пути. Впереди — новые вторники, новые возможности и уверенность, что системность — наш главный козырь. Вперёд!

Ставьте лайки, подписывайтесь на мой Telegram-канал — впереди ещё много интересного!