Приветствую, коллеги! Оксана Павловна берёт слово снова. Сейчас мы с вами закатаем рукава и погрузимся в этот переход с УСН на ОСНО так подробно, будто разбираем не настройки в программе, а рецепт своего фирменного салата «Оливье». Готовы? Поехали!

👵 Вступление: «А было так просто...»

Жили мы, жили на УСН. Красота: один налог, одна декларация, доходы минус расходы — и спи спокойно. Жизнь была как прогулка на велосипеде по ровной дорожке. Но бизнес растёт, появляются контрагенты на ОСНО, которым нужен НДС к вычету, или просто лимит доходов подбирается к потолку... И вот мы уже стоим на пороге нового мира — мира Общей системы налогообложения (ОСНО).

Этот мир похож на переезд из уютной «однушки» в большую трёхкомнатную квартиру. Просторнее, солиднее, но и уборки, и хлопот в разы больше. И наш главный помощник — «1С:Бухгалтерия 8» — сейчас как штурман при смене курса корабля. Её нужно перенастроить, иначе пойдём не туда. Давайте вместе, шаг за шагом, это сделаем.

📋 Глава 1: Подготовка. Собираем «чемодан» перед сменой системы

Прежде чем лезть в настройки, нужно чётко понять три вещи:

- Дата перехода — это почти всегда 1 января нового календарного года. Это наша точка отсчёта. Все операции до неё — по старым (УСН) правилам, все после — по новым (ОСНО).

- «Дорожная карта» — наш план действий. Что нужно сделать в программе? Сейчас составим.

- «Незакрытые дела» с УСН — что мы «берём с собой» в новую жизнь? Это самый важный и коварный момент.

1.1 Инвентаризация «багажа»: что переходит с нами из УСН?

Вот этот список нужно выписать на листочек и держать перед глазами.

1.1 Сырьё и материалы: ловим момент списания

На УСН «Доходы минус расходы» мы списывали стоимость материалов в расход только после оплаты поставщику. На ОСНО правила жёстче: расход признаётся на дату передачи материалов в производство (п. 2 ст. 272 НК РФ). И вот что получается на стыке систем:

💡 Ситуация на 31 декабря (до перехода)Когда и как списываем на ОСНО Оприходовали и ОПЛАТИЛИ, но в производство не списали. (Лежит на складе) ⬇

Списываем на дату фактической передачи в производство уже в новом году. Это наш будущий расход.

💡Оприходовали, но НЕ ОПЛАТИЛИ, в производство списали. (Использовали, но долг есть)**Вот это тонкий момент! На УСН мы его не учли (нет оплаты). На ОСНО с 1 января эта сумма признаётся кредиторской задолженностью и учитывается в расходах.

💡Оприходовали, НЕ ОПЛАТИЛИ и НЕ СПИСАЛИ в производство. (Лежит и должен)**Списываем в расходы на дату передачи в производство в новом периоде. До этого момента — просто остаток на складе.

Важный нюанс от Оксаны Павловны: На ОСНО материалы делятся на прямые и косвенные расходы в учётной политике.

- Прямые (например, конкретное сырьё для продукции) списываются в расход по мере реализации той продукции, в которую их «вложили».

- Косвенные (например, хозяйственные материалы для офиса) списываются полностью в том периоде, когда переданы в производство.

1.2 Товары для перепродажи: меняем логику

С товарами история особая. На УСН чтобы списать их стоимость в расход, нужно было выполнить два условия: и оплатить поставщику, и продать покупателю. На ОСНО условие одно: реализация покупателю (оплата им уже не так критична для наших расходов). Разбираем случаи:

💡Ситуация на 31 декабря Что делаем на ОСНО Товар закуплен, НЕ ОПЛАЧЕН, НЕ ПРОДАН. (Просто висит на остатке) Оставляем в остатках. Списанием в расходы станет стоимость этого товара в день его реализации покупателю в новом году.

💡 Товар закуплен, ОПЛАЧЕН, НЕ ПРОДАН.Абсолютно то же самое! Списываем на дату реализации. Факт оплаты поставщику на ОСНО не даёт права сразу учесть расход.

💡Товар закуплен, НЕ ОПЛАЧЕН поставщику, но уже ПРОДАН покупателю.А вот это интересный казус. На УСН расход не признан (нет оплаты). На ОСНО с 1 января стоимость этого товара списывается в расходы.

1.3 Работы и услуги: следим за фактом

С ними проще, но тоже есть свои «подводные камни».

💡Ситуация Действия на ОСНО Услуга оказана нам (акт подписан), но мы её НЕ ОПЛАТИЛИ. Списываем в расходы с 1 января нового года.

💡 Мы перечислили аванс (предоплату), но услуга ещё НЕ ОКАЗАНА.В расходы эта сумма не списывается. Она «повиснет» как дебиторская задолженность до того момента, пока нам не подпишут акт. И только на дату подписания акта стоимость услуги уйдёт в расходы.

1.4 Основные средства (ОС) и НМА: самая ответственная часть

Тут всё зависит от объекта УСН и типа перехода.

- Если у вас был объект «Доходы»: вы вообще не учитывали стоимость ОС в расходах. При переходе на ОСНО у вас появляется полноценный объект с первоначальной стоимостью, и с 1 января начинается начисление амортизации.

- Если был объект «Доходы минус расходы» и переход добровольный (с нового года):

Вы уже единовременно списали стоимость ОС в периоде его ввода в эксплуатацию на УСН. Поэтому остаточная стоимость для налога на прибыль не формируется, амортизация на ОСНО по нему не начисляется. Он уже «списан». - Если переход ВЫНУЖДЕННЫЙ (например, потеряли право на УСН в середине года):

Тут появляется остаточная стоимость. Она равна: Первоначальная стоимость минус сумма, которую вы успели учесть в расходах при УСН. И уже с этой остаточной стоимости на ОСНО начисляется амортизация.

Практический совет: Чтобы ничего не упустить, сформируйте оборотно-сальдовую ведомость по счёту 01 (ОС) и сравните её с данными раздела 2 КУДиР (графы 14-15 «Расходы на ОС и НМА»). Разницы — это и есть те объекты, по которым нужно сформировать остатки в налоговом учёте на ОСНО через документ «Ввод начальных остатков».

1.5 Зарплата и страховые взносы: последние штрихи

- Для объекта «Доходы»: Всё, что было начислено по зарплате и взносам в период УСН, при переходе на ОСНО в расходы не принимается. Вы уже учли эти суммы в составе единого налога (через пониженные страховые взносы).

- Для объекта «Доходы минус расходы»: Если зарплата и взносы были начислены, но не оплачены на 31 декабря, то их сумма признаётся в расходах на ОСНО с 1 января.

Итог этой детальной инвентаризации: Теперь у вас не просто список, а чёткая карта с датами и правилами. Именно эти правила потом нужно будет воплотить в жизнь через настройки и документы в 1С.

Итак, с «багажом» разобрались. Теперь открываем нашу любимую «одинэску».

🖥️ Глава 2: Практика. «Перепрошиваем» 1С:Бухгалтерию 8

Открываем программу. Делаем резервную копию базы. Это святое правило, как перестраховаться перед дальним путешествием. Готово? Начинаем.

2.1 Шаг нулевой и самый важный: Меняем год!

Частая ошибка — начать менять настройки в учётной политике за текущий год. Нельзя!

- Идём в раздел «Главное».

- Выбираем «Учётная политика».

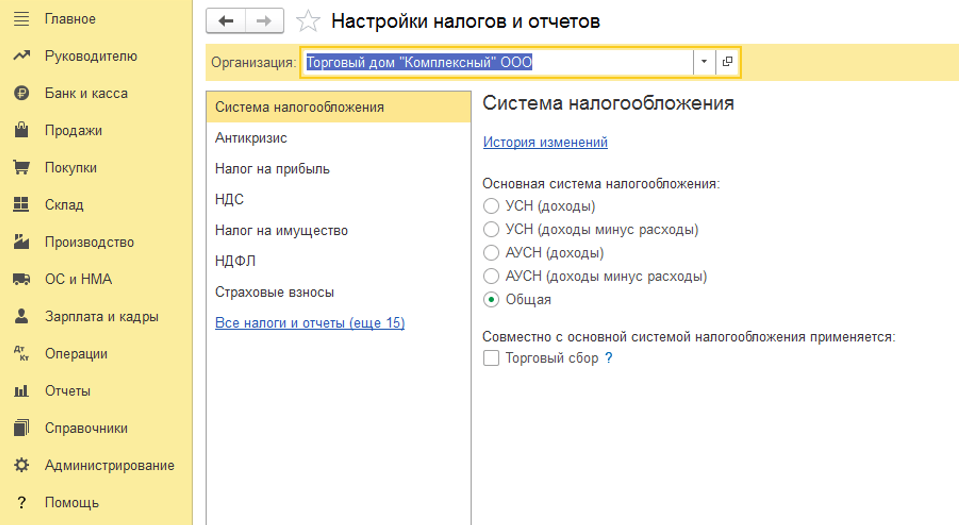

- Вверху окна есть поле «Организация» и «Год». Выбираем нужную организацию (если их несколько) и устанавливаем следующий год — тот, с 1 января которого начинаем работать на ОСНО.

Создаём новую учётную политику на этот год. Программа, увидев, что за предыдущий год была УСН, предложит нам заполнить многие разделы автоматически. Это удобно, но не снимает с нас ответственности за проверку.

2.2 Шаг первый: Меняем «флажок» системы налогообложения.

В открывшейся форме учётной политики ищем закладку или раздел, который так и называется — «Система налогообложения» или «Налоги и отчёты». Там будет выпадающий список. Смело меняем «УСН (доходы минус расходы)» на «Общая система».

В этот момент программа, как умный ассистент, может выдать сообщение: «При изменении системы налогообложения будут заполнены рекомендуемые настройки». Соглашаемся. Но это только начало.

2.3 Шаг второй: «Сердце» ОСНО — настройка НДС (вкладка «НДС»).

Переходим на вкладку «НДС». Здесь настраивается главный новый для нас налог.

- «Ведётся учёт НДС»: Ставим галочку. Это включаем сам учёт.

- «Момент определения налоговой базы»: Выбираем «По отгрузке». Это самый распространённый и логичный вариант — мы начисляем НДС в момент, когда отгрузили товар или подписали акт, а не когда получили деньги.

- «Метод учёта»: «По отгрузке (по факту)». Это для целей бухгалтерского учёта.

- «Ставки НДС»: Проверяем, чтобы были все нужные (20%, 10%, 0%, «без НДС»).

- «Раздельный учёт»: Это для продвинутых пользователей. Если у вас есть операции, не облагаемые НДС (например, некоторые услуги или экспорт), то галочку нужно поставить и настроить правила. Если вся деятельность облагается НДС — оставляем пустым.

2.4 Шаг третий: Входим в мир прибыли (вкладка «Налог на прибыль»).

Переходим на вкладку «Налог на прибыль».

- «Ведётся учёт налога на прибыль»: Конечно, ставим галочку.

- «Способ учёта доходов и расходов»: Выбираем «Метод начисления». Это принципиальное отличие от УСН. Доходы и расходы признаются не когда пришли/ушли деньги, а когда возникло право на доход или обязательство по расходу (отгрузка, подписание акта).

- «Порядок признания доходов от реализации» и «...расходов»: Программа, как правило, сама подставляет нужные настройки по статьям. Прокрутите, посмотрите, но без острой необходимости не меняйте.

- «Убытки прошлых лет»: Вот тут внимание! Если у вас был убыток на УСН, здесь нужно указать сумму этого убытка, который мы планируем переносить. Программа потом будет следить за его списанием.

2.5 Шаг четвёртый: Работа с «наследством» (Закрытие периода).

Вот мы и добрались до нашего «чемоданчика» из Главы 1. Как это всё внести?

- Дебиторка и кредиторка — их программа «увидит» сама по данным бухгалтерского учёта на 31 декабря. Для их корректного учёта в налоговых расчётах (налог на прибыль) существует специальный регламентный документ в конце года.

- Основные средства — это нужно делать вручную или с помощью специальной обработки. Нам нужно «ввести остатки» основных средств в налоговый учёт по налогу на прибыль. Для этого:

Идём в раздел «Главное».

Находим операцию типа «Помощник ввода остатков» или «Начальные остатки для налогового учёта (НУ)».

Для каждого ОС, купленного на УСН, создаём запись, где указываем его остаточную стоимость на 1 января (та самая, которую мы посчитали на листочке). И указываем срок полезного использования. Программа начнёт начислять амортизацию в НУ.

- Товарные остатки — их стоимость уже в бухучёте. Для целей налога на прибыль они будут списываться автоматически при их дальнейшей реализации.

⚠️ Глава 3: Контрольный выстрел. Что может пойти не так?

- Ошибка 1: Смена политики «задним числом». Повторюсь: если переходим с 2025 года, настройки делаем в учётной политике на 2025 год. Не меняйте настройки за 2024-й! Это исказит все прошлые отчёты.

- Ошибка 2: Забыть про документ «Закрытие месяца» в декабре. Перед тем как начать работать в новом году на новых настройках, обязательно выполните регламентную операцию «Закрытие месяца» за декабрь предыдущего года. Это «закроет» налоговый период по УСН и сформирует все необходимые остатки.

- Ошибка 3: Не проверить первые операции. После настройки создайте несколько тестовых документов: счёт-фактуру на отгрузку, поступление от поставщика. Посмотрите, как программа строит проводки, начисляет ли она НДС, правильно ли отражает доходы/расходы для налога на прибыль. Лучше найти косяк на тестовых данных, чем в реальной квартальной отчётности.

🧘♀️ Заключение: Дышим глубже и работаем

Вот, дорогие мои, такой подробный маршрут. Да, путь от УСН к ОСНО непростой, но абсолютно проходимый. Главное — не суетиться, делать всё последовательно.

- Подготовиться (составить список остатков).

- Настроить (изменить учётную политику на новый год, заполнить вкладки НДС и налог на прибыль).

- Ввести остатки (по основным средствам — это ключевое!).

- Проконтролировать (закрыть декабрь и проверить на тестовых документах).

И помните: если чувствуете, что запутались — всегда можно обратиться к , к специалисту, который уже проводил такие переходы.

Пусть ваш переход будет гладким, а налоговая отчётность на ОСНО — безупречной! С уверенностью в ваших силах, ваша Оксана Павловна. 💪📊