Многие инвесторы спрашивают нас об управлении фондом BOND ETF в условиях усложняющейся экономической ситуации для многих эмитентов второго и третьего эшелонов. В этой статье мы подробно отвечаем на этот вопрос.

Суть фонда

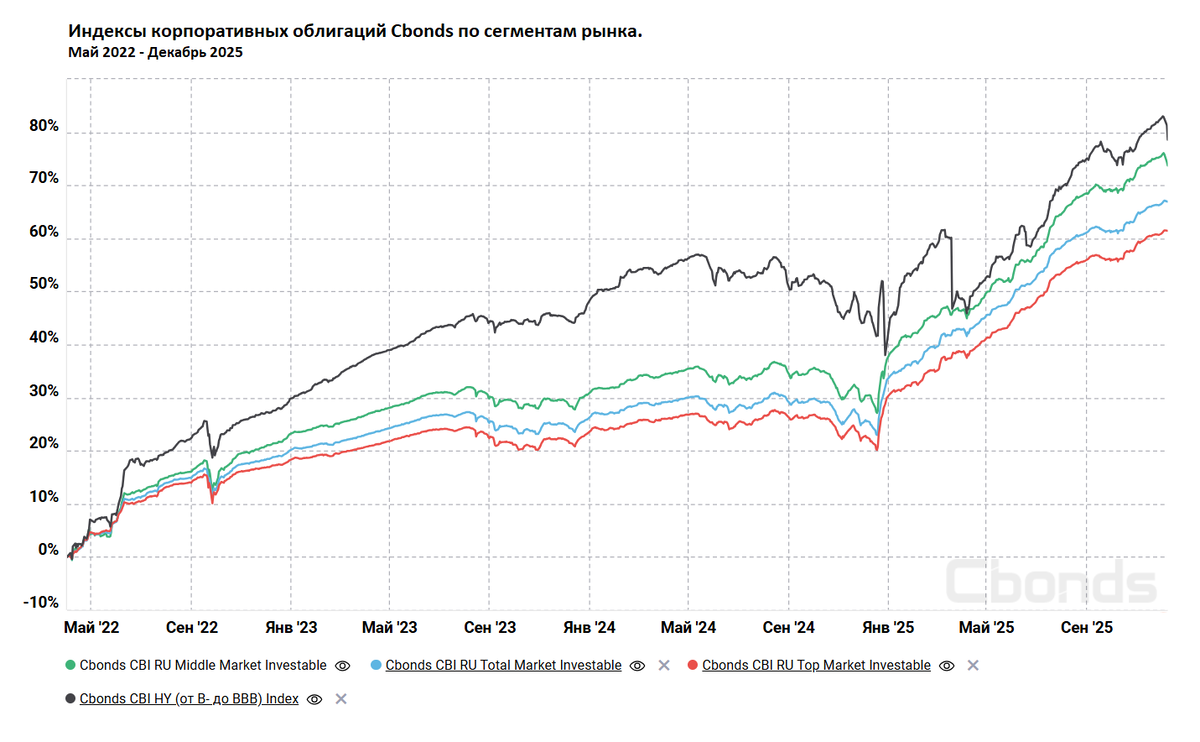

BOND ETF - это полностью пассивный фонд, который следует индексу Cbonds CBI RU Middle Market Investable, который отражает «средний» рынок ликвидных корпоративных облигаций в рублях с фиксированной процентной ставкой.

Средний рынок представляет собой бумаги эмитентов с кредитным качеством, расположенным между наиболее надежным и «мусорным», то есть с рейтингами от BB+ до A+ (включительно) от российских рейтинговых агентств. Минимальное необходимое число облигаций в индексе: 30. Обычно их более 60, прямо сейчас - 92. Предусмотрено ограничение максимального веса на одного эмитента в размере 4%, а также на одну отрасль – 20%.

Важно, что в индекс не могут попасть неликвидные выпуски облигаций, а также выпуски с объемом менее 1 млрд. руб., что исключает большинство небольших эмитентов. Кроме этого, веса в индексе определяются по объемам выпусков, что дополнительно увеличивает долю более крупных эмитентов с меньшей чувствительностью к негативным событиям.

Суть пассивного управления состоит в том, чтобы отражать весь выбранный сегмент рынка со всеми его преимуществами и недостатками. Если характеристики этого сегмента подходят для инвесторов - им отлично подойдет и фонд, отражающий его.

Что с дефолтами

С начала 2024 года число дефолтов эмитентов облигаций на российском рынке стало расти.

Вот список компаний с реализовавшимся дефолтом по облигациям:

- Гарант-Инвест, РКК, ФИНАНСОВЫЕ СИСТЕМЫ, Глобал Факторинг, ГТС, КВС, Кузина, Мосрегионлифт, СЕЛЛЕР, С-Принт, ССМ, Фабрика ФАВОРИТ, Нафтатранс плюс и, вероятно, Монополия.

Вот список компаний, которые допускали технические (краткосрочные) дефолты:

- МОНОПОЛИЯ (вероятно, перейдет в реальный дефолт), Нэппи Клаб, РОСНАНО, ГУП "ЖКХ РС (Я), МФК Быстроденьги, Бизнес-Лэнд, Брусника, Волгоградский Завод Весоизмерительной Техники, ОСТРОВ МАШИН, Ситиматик - Югра, СФО Локосервис финанс, Ультра, Феррони, ЧИСТАЯ ПЛАНЕТА

Из списка реальных дефолтов лишь бумаги Гарант-Инвеста входили в индекс Cbonds CBI RU Middle Market Investable и в фонд BOND ETF. Однако в фонде этого дефолта не случилось, так как эти бумаги были проданы заранее из-за явной неизбежности этого события (об этом ниже). Ниже на графиках индексы вы можете попробовать найти влияние этго дефолта на его доходность. Актуальный прямо сейчас технический дефолт Монополии не затрагивает не индекс ни фонд.

Отношение к рискам

Просто посмотрите на график индекса Cbonds CBI RU Middle Market Investable и вам, более или менее, станет понятно, готовы ли вы инвестировать в такое или не готовы. Как можно увидеть, индекс среднего рынка явно нельзя назвать безрискованным вложением.

- Это совершенно точно не тоже самое, что денежный рынок или самые короткие облигации (вот наш фонд широкого денежного рынка GOOD ETF).

- Это также не тоже самое, что вложиться в отдельную облигацию и держать ее до погашения - BOND ETF как и большинство классических фондов не держит облигации до погашения и поэтому чувствителен к росту ключевой ставки (что отлично видно на графике и по результатам 2024 года).

- Но это существенно менее рискованно, чем рынок высокодоходных облигаций (High Yiled). Средний рынок во всех аспектах ближе к рынку "обычных", "нормальных" облигаций, чем к портфелю исключительно высокодоходных облигаций.

Кредитные риски

Средний рынок предполагает вложения в большое разнообразие эмитентов, но многие из таких эмитентов не идеальны с точки зрения кредитного качества.

Мы видим всех проблемных эмитентов вне зависимости от их рейтинга через наш показатель Качества эмитента (ниже 3 - это потенциальные проблемы) в нашем сервисе Анализ облигаций. Мы используем эти данные для наших активных фондах (GOOD, BNDA, BNDB, BNDC), но в пассивном BOND ETF - лишь очень ограничено.

Говорить об экспертизе в пассивном фонде - это примерно как выбирать акции в фонд на индекс МосБиржи. Как бы вам не нравился условный Газпром по потенциалу роста, он все равно будет в фонде, потому что это основная бумага в индексе.

В BOND ETF наша экспертиза заключается в выборе бенчмарка - мы верим, что такой подход дает очень высокую ожидаемую долгосрочную доходность при умеренных рисках.

Также мы, конечно, можем заранее выйти из отдельных бумаг, если по нашему мнению, дефолт там неминуем (так мы сделали, например, по Гарант-Инвесту - процентные расходы компании были больше всей ее выручки). Мы можем немного снизить долю бумаг с очень низким качеством эмитента, не нарушая базовых характеристик индекса (это позволяет очень быстро и просто продать ее в случае дефолта - тогда она выйдет и из индекса). Но на этом всё.

Вывод

Дефолты, тех. дефолты, обвалы цен, связанные со реальными или потенциальными проблемами разных эмитентов точно будут происходить и уже неоднократно происходили в структуре этого индекса.

Это полностью ожидаемо для этой стратегии, не должно являться сюрпризом и поэтому она рассчитана на долгосрочные инвестиции (не менее трех лет). На длинном горизонте все это успешно окупается и доходность индекса и фонда на истории успешно опережает аналоги и даже фонды высокодоходных облигаций (все же тут бумаги по-лучше).

Но самое важное здесь - такой инструмент должен подходить инвестору по рискам и по горизонту инвестиций. Если это не так, то отдельные облигации, фонды с целевой датой погашения или фонды денежного рынка могут быть лучшим выбором.

==========

Читайте также:

и еще десятки полезных публикаций в нашем канале Telregram. Вот тут есть полный гид по каналу.