Состояние и динамика рынка

Объёмные характеристики и рост рынка

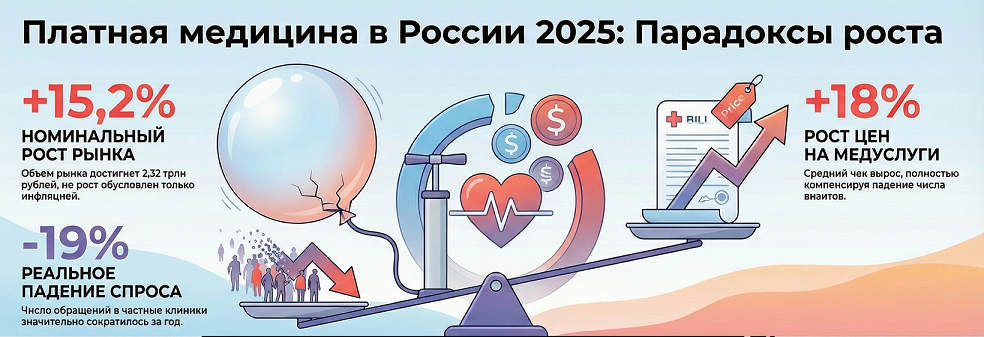

Рынок платных медицинских услуг в России в 2025 году демонстрирует

номинальный рост, однако его природа существенно отличается от реального увеличения спроса. По данным аудиторско-консалтинговой компании Kept,

объём коммерческих медицинских услуг за весь 2025 год достигнет 2,32 трлн

рублей, что на 15,2% превышает показатели 2024 года. Альтернативная

оценка компании Eqiva, исключающая услуги по системе ОМС, прогнозирует

рост на 13% до 1,78 трлн рублей.

Для сравнения: в 2024 году объём платных медицинских услуг составил 2,01

млрд рублей с темпом роста 14,1% относительно 2023 года. При этом фактический объём коммерческой медицины без учёта ОМС в 2024 году

составил около 1,57 трлн рублей.

Инфляционная природа роста

Ключевой вывод экспертного сообщества: номинальный рост рынка не отражает реальную динамику спроса. За год цены на медицинские услуги выросли на 18%, в то время как реальный спрос стагнирует или снижается. "Медицинская инфляция" в 2024 году составила 10,5-12,7%, а в 2025 году (за весь год) прогнозируется на уровне 12-15%. Согласно «Чек Индексу», средняя стоимость медицинской услуги в январе-октябре 2025 года составила 4,2 тыс. рублей, показав прирост на 18% год к году.

Сокращение реального спроса и миграция пациентов

Наиболее значимое изменение в поведении пациентов произошло в первой половине 2025 года. Анализ операций по картам клиентов Почта Банка выявил, что россияне снизили расходы на медицинские услуги на 8%, при этом число

обращений в платные клиники сократилось на 19%, а средний чек вырос на

11%. Это указывает на двойную тенденцию: пациенты одновременно реже обращаются в коммерческие клиники, но когда обращаются, платят больше (вероятно, за более дорогие услуги). Различия по полу существенны: женщины сократили использование платных услуг на 20%, мужчины — на 26%.

По оценке Почта Банка, такое поведение объясняется переориентацией пациентов на государственные медицинские учреждения, в которых улучшился уровень обслуживания и качество медицинской помощи благодаря внедрению

инновационных методов лечения.

Региональная дифференциация и закрытие учреждений

Политически мотивированные закрытия

Значительным событием 2025 года стало массовое закрытие отделений абортивной деятельности в частных клиниках. К ноябрю 2025 года 752 частные клиники в 14 регионах добровольно отказались от лицензий на проведение абортов.

Полный перечень регионов, полностью отказавшихся от абортивных услуг в частных клиниках: Вологодская, Курская, Курганская, Липецкая, Магаданская,

Тверская области, республики Адыгея, Бурятия, Ингушетия, Карачаево-Черкесия, Крым, Мордовия, Тува и Чукотский автономный округ. Инициативы по ограничению абортов получили поддержку властей всех 89 регионов страны, с работой по привлечению клиник в этом направлении, продолжающейся в более чем 40 субъектах.

Региональные различия в развитии коммерческой медицины

Центральный федеральный округ (особенно Москва) остаётся абсолютным лидером по объёмам платных медицинских услуг, занимая более трети общего объема с показателем 509 млрд рублей. Средние расходы москвичей на частную медицину составляют 25,3 тыс. рублей в год, против 6,1 тыс. рублей в

среднем по России. Краснодарский край занимает второе место с расходами

15,9 тыс. рублей на человека.

Развитие коммерческой медицины в регионах определяется комплексом факторов: численностью и доходами населения, развитостью системы ДМС, наличием медицинских вузов и конкуренцией со стороны госучреждений. В нефте- и газодобывающих регионах (ХМАО-Югра) коммерческие клиники получают основную выручку от корпоративных программ ДМС, а не от прямых платежей пациентов. В малонаселённых регионах без доступа к ДМС развитие частного сектора крайне ограничено.

Кадровый кризис и его влияние

Масштабы дефицита

Кадровый дефицит остаётся одной из наиболее критичных проблем коммерческой медицины в 2025 году. По официальным данным на начало 2025 года, в России не хватало около 23,3 тысячи врачей и 63,6 тысячи медработников среднего звена. При этом дефицит в частных медицинских организациях более острый, чем в государственном секторе: 12,3% в коммерческих клиниках против 6,9% в госучреждениях.

По данным Росстата, общий дефицит врачей в России составляет 10%, среднего

медперсонала — 6,6%. Наиболее острая нехватка наблюдается в следующих

специальностях: врачи скорой помощи и парамедики (дефицит 19%), врачи

общей практики (13,3%), физиотерапевты (12,3%), специалисты по медицинскому уходу (11,3%), специалисты по акушерству (7,7%), стоматологи (5,2%).

Миграция кадров в госсектор

В 2025 году произошёл неожиданный поворот в кадровых потоках: врачи

начали переходить из частного сектора в государственный. Согласно опросу

hh.ru в 2025 году, 46% опрошенных медиков признали желание работать в

государственной больнице против 39%, выбравших бы частную клинику. Важно, что привлекательность частных клиник как работодателей не выросла за последние два года.

Основные причины миграции врачей: программы государственной поддержки, такие как «Земский доктор» с единовременными выплатами и субсидиями на жилье. Кроме того, государственные учреждения активно наращивают оплату труда и предоставляют более социально защищённые условия, что привлекает

молодых специалистов.

Влияние дефицита на операционную эффективность

Нехватка кадров существенно ограничивает рост доходов коммерческих клиник. В 2025 году в Санкт-Петербурге максимальный прирост спроса зафиксирован на должности лаборантов (+113% новых вакансий), главврачей (+104%), младшего медперсонала (+32%), в то время как спрос на врачей растёт

умеренно (+20%).

Динамика консолидации и инвестиций

Ускорение концентрации рынка

Значительная тенденция 2025 года — ускоренная консолидация коммерческого

медицинского рынка. Выручка топ-50 коммерческих клиник в 2025 году может

прибавить 20%, до 406 млрд рублей, что на 4,8 п.п. быстрее роста рынка в целом. Доля крупнейших 50 игроков вырастет с текущих 17,53% до прогнозируемых 22,03% к 2030 году. Масштаб решает всё: строительство стационаров, закупка оборудования, IT-системы, кадровые программы — всё это не по силам малым игрокам.

Направления развития и инвестиций

Частные клиники в 2023-2025 годах вложили более 34 млрд рублей в открытие новых медицентров. Помимо многопрофильных центров, развивается

специализированные медцентры.

Инструменты развития включает открытие клиник по франшизе. О старте или желании открыть франшизные программы объявили сети «Будь здоров» и «АВС-медицина». Кроме того, происходит интеграция частных клиник в инновационную экосистему с цифровыми сервисами и телемедициной.

Политико-правовые изменения и конкуренция с госсектором

Интеграция частных клиник в ОМС

Значительное политическое изменение произошло 9 сентября 2025 года с введением новых правил ОМС (приказ Минздрава 496н). Частные клиники получили возможность подключиться к системе обязательного медицинского страхования, начиная с 2026 года. Условия достаточно жёсткие: клиники должны пройти конкурсный отбор, подтвердить качество работы и отсутствие нарушений.

Эксперты отмечают, что это позволит разгрузить государственные больницы и

расширить спектр услуг для пациентов, но при этом указывают на исторические проблемы с финансированием и тарифами, которые для коммерческого бизнеса часто невыгодны.

Наращивание платных услуг в государственном секторе

Ключевая конкурентная угроза для коммерческого сектора — активное развитие платных услуг в государственных медучреждениях. В 2025-2026 годах

региональные государственные медицинские организации будут наращивать

долю платных услуг, которая в настоящее время составляет 10-15%. Коммерческая деятельность в госучреждениях позволяет поддерживать

уровень зарплат, проводить целевые закупки оборудования, обеспечивать

пациентов лекарствами.

Это создаёт непосредственную конкуренцию, так как государственные учреждения имеют следующие преимущества:

- Уже имеющуюся пациентскую базу через систему ОМС.

- Доступ к более квалифицированным кадрам (частные клиники конкурируют с госсектором и проигрывают в привлечении специалистов).

- Возможность предоставления полного цикла лечения.

- Более низкие операционные издержки.

Динамика добровольного медицинского страхования

Рост корпоративных программ ДМС

Корпоративное ДМС остаётся одним из основных драйверов развития коммерческой медицины. Размер взносов работодателей по ДМС в 2025 году вырос почти на четверть по сравнению с аналогичным периодом прошлого года — до 191,3 млрд рублей. За этот период количество застрахованных сотрудников увеличилось на 2,9 млн человек, достигнув 20 млн человек.

По оценкам компании «ТеДо», стоимость полиса ДМС для руководителя выросла до 73 тыс. рублей в 2025 году против 68,5 тыс. рублей в 2024 году.

Средний размер страховой суммы на одного застрахованного в 2024 году

составил 6,6 млн рублей при средней страховой премии 7 тыс. рублей.

Рост страховых выплат и тарифов

Выплаты по ДМС в 2024 году выросли на 13,5%, при этом взносы работодателей

увеличились на 17,9%, до 226,1 млрд рублей. По итогам 9 месяцев 2025 года объём выплат по договорам страхования увеличился почти на три четверти год к году, до 1,8 трлн рублей.

Страховые брокеры прогнозировали в 2025 году максимальный рост цен на

корпоративные полисы ДМС за последние четыре года: 15-25% по различным

оценкам.

Теневая медицина

Масштабы неформальных платежей

По оценкам экспертов, параллельно официальному рынку платных медицинских услуг существует теневой сегмент, который по данным консалтинговой компании Kept составляет около 391 млрд рублей, или примерно 13-14% от объёма официального рынка.

Историческая тенденция показывает сокращение доли теневого сегмента: если в 2005 году на нелегальные платежи приходилось более 51% объёма рынка платных услуг, то по итогам 2019 года — только 16%. Легальный сегмент за этот

период увеличился с 33% до 70%.

Причины сокращения теневых платежей: жёсткий контроль со стороны органов

правоохраны, более высокая осведомленность пациентов о правах на бесплатные услуги в рамках ОМС, и изменение потребительского поведения в сторону официальных платежей.

Критические вызовы и факторы, сдерживающие развитие

Экономические барьеры

- Высокие затраты на оборудование и логистику: рост цен на медицинское оборудование из-за логистических сложностей и высоких ставок кредитования особенно сильно бьёт по малым игрокам.

- Высокая ключевая ставка Центрального банка: затрудняет привлечение финансирования для проектов расширения и инновационного развития.

- Дефицит кадров: не только сокращает возможности расширения, но и повышает фонд оплаты труда, усеньшая маржинальность.

Прочие факторы

- Недоверие пациентов: некоторые пациенты не доверяют коммерческой медицине из-за истории с навязыванием ненужных услуг. Данная проблема усугубляется тем, что в частном секторе врачи часто стимулируются на основе объёма оказанных услуг, что мотивирует предложение избыточных услуг.

- Проблемы с недоходимостью пациентов до получения услуги: в последние годы растёт число людей, которые записываются на приём, но потом не приходят, что снижает загрузку специалистов и доходы клиник.

- Дефицит управленческих кадров: отрасль испытывает острую нехватку профессиональных управленцев.

Положительные драйверы роста

По оценкам аналитиков основными факторами роста рынка являются:

- Премиальный сегмент: Пациенты, ранее лечившиеся за границей, переориентируются на российское лечение, обеспечивая спрос на премиум-услуги.

- Расширение корпоративных программ ДМС: рост взносов работодателей и числа застрахованных сотрудников.

- Развитие цифровой медицины: рынок цифровых услуг в медицине растёт с 47 млрд рублей в 2024 году до прогнозируемых 115 млрд рублей к 2030 году.

- Развитие специализированных направлений: стоматология, косметология и флебология в меньшей степени развиты в государственном секторе и остаются областями конкурентного преимущества частных клиник.

- Расширение стационарных мощностей: развитие сетевых стационаров позволяет предоставлять полный цикл услуг.

Прогноз на 2026-2030 годы

Среднесрочный прогноз

По консервативной оценке National Rating Agency, при отсутствии существенных изменений в потребительском поведении и сохранении лага

между динамикой объемов рынка и инфляцией, к 2026 году рынок платных

медицинских услуг может составить 1,76-1,77 трлн рублей. При оптимистичном сценарии, предполагающем увеличение покрытия и спроса на 15-20% ежегодно, объём может вырасти до 2,2 трлн рублей.

По данным Kept, в 2026 году объём коммерческих медицинских услуг может

вырасти на 15,3% до 2,67 трлн рублей, а среднегодовой темп прироста к

2030 году составит 13,4%, достигнув 4,27 трлн рублей.

Долгосрочный прогноз до 2030 года

Kept прогнозирует следующие ключевые тренды:

- Ускорение консолидации: доля топ-50 клиник вырастет с 17,53% до 22,03% к 2030 году. Масштаб и технологические возможности станут решающим фактором успеха.

- Технологизация и цифровизация: рынок ИИ-решений в медицине достигнет 78 млрд рублей, рост цифровой диагностики составит со 155 млрд до 323 млрд рублей.

- Региональное развитие: платные услуги в региональных государственных учреждениях будут расти быстрее, достигнув 15-20% от доходов.

- Сегментация рынка: основной рост покажут премиальный сегмент, стоматология, косметология и флебология.

Рекомендации

Для крупных сетевых операторов:

- Цифровая трансформация: приоритетная инвестиция в собственные цифровые платформы, ИИ-сервисы, автоматизацию и интеграцию данных. Это будет решающим фактором конкурентоспособности.

- Развитие премиального сегмента: сосредоточиться на пациентах с высокой платёжеспособностью и на услугах, не конкурирующих с государственным сектором (диагностика премиум-уровня, косметология, избирательные процедуры).

- Корпоративное ДМС и B2B: активно развивать корпоративные программы, так как это наиболее стабильный источник доходов.

- Региональная экспансия: параллельно с центральными регионами развивать присутствие в регионах с высоким доходом (нефтегазовые регионы, крупные производственные центры).

- Кадровая политика: инвестировать в привлечение и удержание высококвалифицированного персонала, предлагая конкурентные условия и перспективы карьерного роста.

Для средних и малых операторов:

- Специализация и нишевизация: вместо конкуренции с крупными сетями сосредоточиться на узких специализациях (например, микрохирургия позвоночника, репродуктивное здоровье, специализированная психиатрия).

- Локальное доминирование: стать лидером в конкретном регионе или городе, завоевав лояльность пациентов и врачей.

- Рассмотрение франшизных моделей: вместо самостоятельного развития подумать о присоединении к растущим сетям или о франшизной модели.

- Адаптация к ОМС: для игроков с хорошей репутацией и качеством подготовка к подключению к ОМС в 2026 году может стать стабилизирующим фактором.

Общеотраслевые рекомендации:

- Прозрачность и качество: усиливать прозрачность ценообразования и качества услуг для борьбы с недоверием пациентов. Стандартизировать протоколы лечения.

- Государственное взаимодействие: активное взаимодействие с регуляторами и органами власти для улучшения правовой среды и снижения рисков.

- Кадровая политика отрасли: объединение усилий отраслевых ассоциаций для лоббирования привлекательных условий труда и налоговых льгот.

- Инновационное развитие: инвестиции в научные исследования и разработку новых методов лечения, которые создают конкурентное преимущество перед государственным сектором.

Итоговый прогноз на 2026 год:

Рынок платной медицины в России продолжит номинальный рост, но реальный спрос останется стагнирующим или будет продолжать сокращаться при условии сохранения текущих экономических и политических тенденций. Ожидается дальнейшая консолидация, усиление конкуренции со стороны государственного сектора и ужесточение политического контроля. Крупные технологизированные игроки будут расти быстрее рынка, в то время как мелкие и средние операторы будут вынуждены либо присоединяться к сетям, либо уходить с рынка.

__________

С 1 марта 2026 дистанционное обучение в его привычной форме уйдёт в историю.

⏳ Осталось 3 месяца, чтобы пройти обучение удалённо, без сложных проверок, бюрократии и по старым ценам.

Что делать прямо сейчас:

✅ Пройти повышение квалификации дистанционно.

✅ Получить документы от аккредитованного центра.

Если вам нужна — наш Центр обучения медработников "МЦПМК" готов помочь:

📲 Подписывайтесь на наш Telegram-канал «НМО | ОБУЧЕНИЕ | ОРГЗДРАВ», чтобы быть в курсе последних новостей

- Будьте в курсе профессиональных изменений и требований.

- Используйте готовые инструменты: шаблоны, инструкции, нормативные ссылки.

- Повышайте квалификацию - с поддержкой и без лишней бюрократии.

- В ближайшее время планируются эфиры и вебинары.

👉 Перейти в канал и подписаться

_________