Представь: почти девять из десяти российских семей, которые планировали купить квартиру, решили - «мы подождём». И не пару месяцев, не год а больше. Для рынка недвижимости это тревожный сигнал. Потому что если люди боятся покупать - значит, либо условия их не устраивают, либо они не уверены, что покупка жилья сегодня - это разумный ход.

И вот что важно: это не просто страх перед ипотекой. Это страх перед будущим. Страх, что ставка вырастет. Или что доход упадёт. Или что квартира, купленная сегодня, завтра станет плохим вложением. Или что жизнь изменится - новая работа, переезд, другое отношение к жилью.

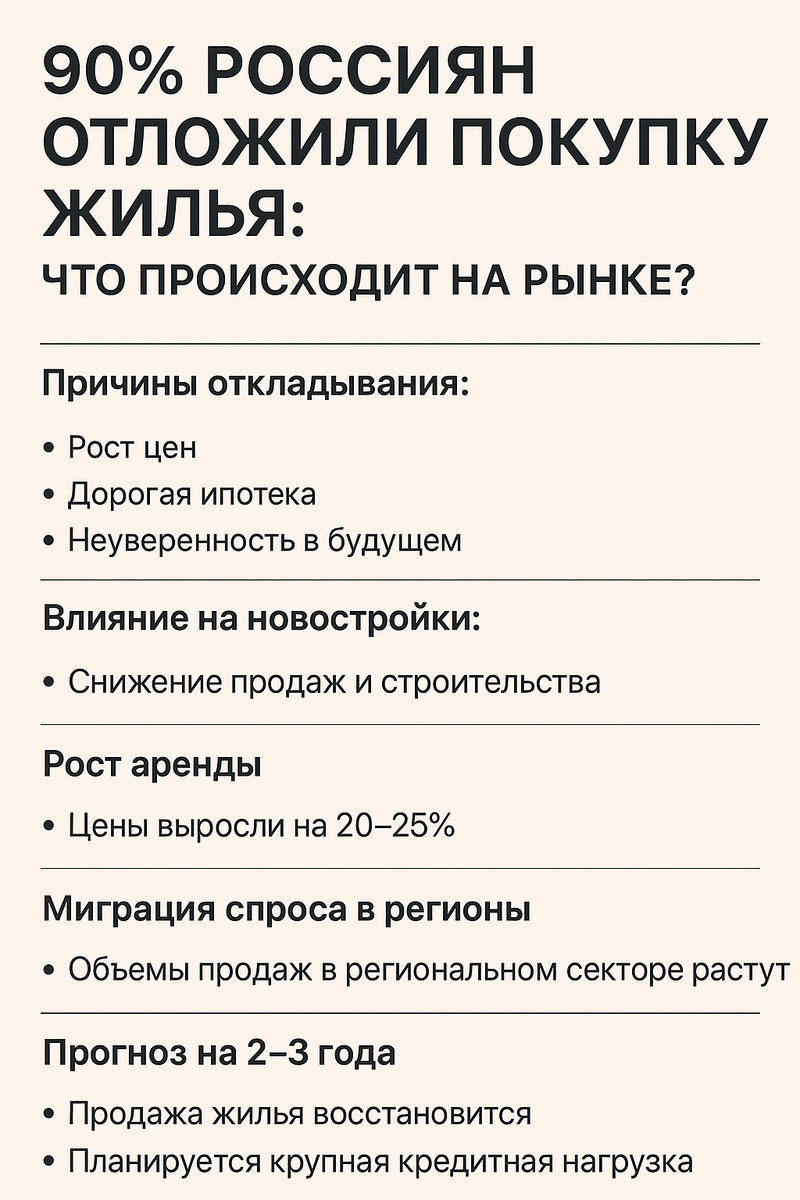

Давайте посмотрим, почему сложилась такая ситуация на рынке недвижимости и что стоит ожидать дальше.

Почему россияне решили отложить покупку

Ипотека стала дороже и сложнее

Многие семьи, которые раньше могли рассчитывать на кредит - больше не уверены, что справятся. Ставки выросли, доходы нестабильные, условия ужесточились. То, что раньше казалось доступным, теперь выглядит как риск на 20–25 лет вперёд.

Когда люди считают: “А вдруг через год-два ставка опять подскочит? А вдруг работу поменяю?” - желание покупать саму квартиру уходит на задний план.

Непредсказуемость экономики и страха перед будущим

После нестабильных 2022–2024 годов люди стали осторожнее: сбережения, подушка безопасности, бережливое отношение к деньгам. Покупка жилья - крупная ответственность. А если нет уверенности в доходах, нет гарантий, что завтра всё будет как сегодня - брать ипотеку уже не хочется. Лучше подождать.

Цены на жильё - рост, замедление, риски

Цены на новостройки и вторичку за последние годы выросли просто неприлично. Замедление рынка недвижимости за последний год дало покупателям надежду, что нужно подождать и цены снизятся. По этой причине многие ждут, вместо покупки по текущим ценам. Где-то эта стратегия оправданна, однако во всех крупных городах недвижимость продолжает постепенно дорожать, несмотря на падение спроса.

Изменение семейных планов и приоритетов

Многие уже пересмотрели своё желание “иметь квартиру навсегда”. Молодёжь меньше хочет связываться с долгами, больше ценит подвижность - аренда, переезды, гибкость. Семьи откладывают покупку, чтобы не быть привязанными к ипотеке и ипотечным платежам.

Для кого-то квартира уже не “очаг, где жить вечно”, а просто объект, который можно арендовать, сменить.

Нагрузка на бюджет: сначала кредит - потом ремонт, обслуживание, коммуналка

Даже при выгодном кредите, покупка жилья - это ещё ремонт, мебель, налоги, коммуналка, другие непредвиденные расходы. При нестабильной зарплате это может быть большим бременем. Многие предпочитают подождать, пока финансовая подушка не станет крепче.

Как рынок реагирует на отложенный спрос

Когда спрос откатывается назад рынок начинает “охлаждаться”. И это проявляется сразу в нескольких местах.

Замедление продаж новостроек и рост непроданных запасов

Если покупатели массово откладывают покупку на годы - новостройки становятся менее востребованными. Застройщики замечают снижение активности, начинают предлагать скидки, акции, рассрочки… А это, в свою очередь, снижает среднюю цену “по рынку”, ухудшает доходность проектов, ставит под вопрос рентабельность и новые старты.

Рост доли аренды и вторичного жилья

Когда ипотека становится менее популярной, аренда и вторичное жильё - более привлекательны. Люди не связывают себя долгами, берут “на время”, и это делает рынок аренды более живым. Вторичка ценится за меньшую цену, готовность жилья, проверенную инфраструктуру. Все, кто боится рисков, переходят туда.

Давление на массовый сегмент

Эконом- и комфорт-класс — именно они чаще всего зависели от массового ипотечного спроса. Когда спрос падает, этот сегмент становится уязвим: ожидание скидок, снижение запросов, возможные откаты в качестве, уменьшение темпов строительства.

Смещение внимания на “уникальные” сегменты

Премиум, элитные квартиры, компактное жильё в малоэтажке, небольшие квартиры для “жизни без долгов” - всё это начинает выглядеть привлекательнее. Люди, которым важно жить здесь и сейчас, становятся разборчивее.

Что происходит с экономикой жилья - тенденции, которые усиливаются

Изменения массового спроса несут за собой не просто корректировку цен. Они могут перестроить весь рынок.

Во-первых, растёт доля населения, ориентированного на аренду, а не на покупку. Это меняет демографию жильцов, рынок арендной недвижимости, спрос на гибкие форматы - апартаменты, небольшие квартиры, студии. Всё меньше людей хотят брать ипотеку на 20-30 лет.

Во-вторых, девелоперы начинают пересматривать стратегии. Тех, кто строил многоквартирные комплексы массового сегмента, ждут пересчёты рентабельности. Кто строит комфорт или премиум - может выиграть, если правильно адаптируется. Некоторые проекты могут быть заморожены или переделаны под меньшие блоки, апартаменты, студии.

В-третьих, растёт важность качества, прозрачности, репутации. Когда спрос упал - выигрывает тот, кто строит честно, надёжно, даёт гарантии. Рынок меняется: важна не только цена, но и история, документы, репутация застройщика, проверенность материалов.

И, наконец, меняется отношение к рискам. Люди больше не верят “на слово”, не надеются на быстрый рост цен. Они считают деньги, думают на перспективу, взвешивают - брать ли сейчас ипотеку, или лучше жить на съёмной, спокойно, без долгов.

Что будет дальше: сценарии развития рынка на ближайшие 2–3 года

С учётом того, что почти 9 из 10 покончили с идеей “купить сейчас”, перед рынком лежат два пути.

Сценарий «адаптации и реструктуризации»

Застройщики, финансовые институты, банки начнут адаптироваться. Строительство уменьшится, цены скорректируются, акций и скидок станет больше. Но те, кто выстоит, получат более устойчивый, зрелый рынок жилья, без перепадов, пузырей и кредитного перегрева.

В этом сценарии фаворитами становятся комфорт, качество, малые квартиры, готовое жильё в удобных локациях, апартаменты - словом, те форматы, которые понятны.

Сценарий «миграция спроса»

Если люди не хотят покупать, они будут арендовать, переезжать в регионы, менять стиль жизни. Это подтолкнёт рост аренды, спрос на жильё за пределами мегаполисов, спрос на вторичку, на малые города, на компактное жильё. Строительство нового может упасть, а переоснащение недвижимости, её ремонт, улучшение вторичного фонда — наоборот, вырасти.

Сценарий «открытие нового спроса»

Через 2–3 года, когда экономика стабилизируется, ставки станут понятнее, может появиться новый спрос - осторожный, зрелый, но стабильный. Люди, которые сейчас боятся - вернутся. Рынок цементируется, но уже без спешки и без ажиотажа.

Что делать тем, кто сейчас думает о квартире

Если ты сейчас рассматриваешь покупку - займи позицию вдумчивого покупателя. Смотри не на цены, не на мечты, а на цифры. Считай платежи, закладывай запас на непредвиденное.

Если рассматриваешь аренду - сейчас, возможно, лучший момент. Арендная ставка растёт медленнее, чем ипотечная нагрузка, и ты сохраняешь гибкость.

Если ты инвестор - будь осторожен. Сейчас не время на “быструю перепродажу”. Время на выжидание, на анализ, на реализм. Меньше риска, меньше ожиданий, меньше эмоций.

Заключение

Уже свершившийся факт - рынок недвижимости перестраивается — без спешки, мягко, но неотвратимо.

Если ты сейчас на перепутье - покупать или ждать лучше не стоит спешить с решением. Лучше взвесить, посмотреть, отключить эмоции и спросить себя: нужна ли мне эта квартира сейчас, или для меня важнее стабильность, спокойствие и выбор без давления?

Рынок сейчас позволяет принимать решения спокойно и взвешенно. Пользуйтесь этой возможностью.