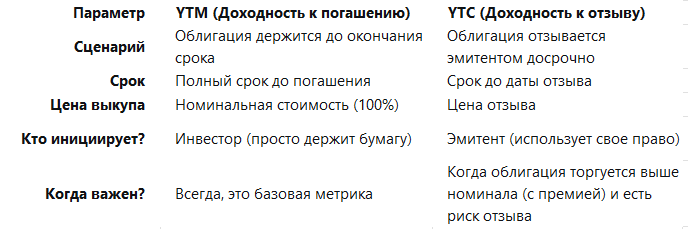

YTM (Yield to Maturity) - Доходность к погашению

YTM — это полная доходность облигации, если держать ее до самой даты погашения. Это самая объективная и полная мера доходности. Она учитывает:

- Все купонные платежи, которые вы получите за весь срок жизни облигации.

- Разницу между ценой покупки и номинальной стоимостью, которую вам вернут при погашении.

Проще говоря: YTM показывает, какую годовую доходность вы заработаете, если будете терпеливо ждать, пока эмитент вернет вам долг в оговоренную дату.

Предположения YTM:

- Вы держите облигацию до конца.

- Все полученные купоны вы реинвестируете по той же ставке, что и текущая YTM.

YTC (Yield to Call) - Доходность к колл опциону (к досрочному погашению)

YTC — это доходность облигации на случай, если эмитент досрочно отзовет (погасит) ее. Многие облигации (особенно корпоративные и некоторые муниципальные) имеют встроенный "опцион отзыва" (call option). Это право эмитента, а не инвестора.

Когда эмитент может отозвать облигацию?

Обычно это происходит, когда рыночные процентные ставки падают. Например, компания выпустила облигацию с купоном 10%, а сейчас может занять под 5%. Ей выгодно погасить старые дорогие облигации и выпустить новые, с более низким купоном, чтобы сэкономить на процентах.

Что учитывает YTC:

- Купонные платежи, которые вы получите до даты возможного колл опциона.

- Разницу между ценой покупки и цены реализации колл опциона (call price), которую эмитент вернет вам при досрочном погашении.

Проще говоря: YTC показывает, какую доходность вы получите, если эмитент воспользуется своим правом и отзовет облигацию в самую раннюю возможную дату.

Почему рекламируемая высокая доходность может оказаться миражом?

Риск досрочного отзыва (самая частая ловушка)

- Сценарий: Вы видите облигацию с купоном 12% и рекламируемой YTM 12%. Но она отзывная.

- Что происходит: Процентные ставки на рынке падают. Новые облигации выпускаются уже под 7%. Эмитенту невыгодно платить вам 12%, и он отзывает вашу облигацию.

- Результат: Вы получаете не 12% до конца срока, а, скажем, YTC = 5%. Вы теряете источник высокого дохода и вынуждены реинвестировать полученные деньги в новые облигации с низкой доходностью 7%.

- Нужно следить за датой колл опциона, так как цена после колл опциона может резко сильно снизиться, если заранее объявленный купон эмитентом не интересен инвесторам

Риск реинвестирования

Это касается и YTM, и YTC. Обе метрики предполагают, что все полученные купоны вы сможете реинвестировать под ту же самую процентную ставку.

- Сценарий: Вы купили облигацию с YTM 10%. Но после этого рыночные ставки упали до 13%.

- Что происходит: Вы продолжаете получать купоны по 20%, но вложить эти деньги вы можете только под 13%. Ваша реальная совокупная доходность окажется ниже расчетной YTM.

Этот риск особенно актуален для длинных облигаций с высокими купонами.

👉🏻 https://t.me/anastasiafinances

Кредитный риск (риск дефолта)

Самая опасная ловушка. Очень высокая доходность (например, 25% и выше) почти всегда сигнализирует о высоком кредитном риске.

- Сценарий: Вы видите облигацию с доходностью 25%. Это может быть компания с высоким риском.

- Что происходит: Компания не может расплатиться по долгам и объявляет дефолт. Она перестает платить купоны, а при погашении возвращает вам лишь часть номинала (или ничего).

- Результат: Ваша реальная доходность оказывается отрицательной. Вы не только не получили 25%, но и потеряли часть вложенного капитала.

Риск ликвидности

Облигации с очень высокой доходностью часто являются малоизвестными и неликвидными.

- Сценарий: Вам срочно понадобились деньги, и вы хотите продать свою высокодоходную облигацию.

- Что происходит: На нее нет покупателей, или они готовы купить только с огромной скидкой.

- Результат: Вы вынуждены продать бумагу с убытком, и ваша реальная доходность оказывается низкой или отрицательной.

Спасибо за внимание! Благодарю за активность! 👉🏻 https://t.me/anastasiafinances