Дефолт — это невыполнение эмитентом своих обязательств по облигации. Он бывает двух принципиально разных видов.

Вид 1: Полный (обычный) Дефолт

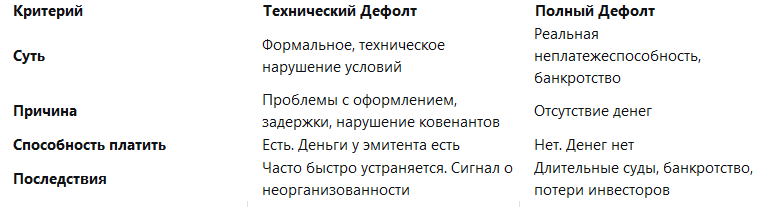

Это то, что все обычно имеют в виду, когда слышат слово "дефолт" — банкротство или неплатежеспособность эмитента.

- Что происходит? У эмитента нет денег, чтобы выполнить обязательства. Он не может выплатить купон или вернуть номинал.

- Причины: Банкротство, тяжелое финансовое положение, экономический кризис (как дефолт России в 1998 году).

- Последствия: Очень серьезные. Инвесторы могут потерять часть или все свои деньги. Начинается длительная процедура банкротства, в ходе которой инвесторы пытаются вернуть хоть что-то через продажу активов компании.

Вид 2: Технический Дефолт

Это формальное нарушение, при котором эмитент в принципе имеет деньги и способен платить, но не выполнил какое-то условие договора вовремя.

- Что происходит? Нарушен один из пунктов договора (эмиссионного документа), но финансового коллапса нет.

- Классический пример (как в истории с "Брусникой"):

Эмитент перечислил деньги в день выплаты купона (6 ноября).

Но банк обработал платеж с задержкой, и деньги поступили на счет инвесторов только на следующий день (7 ноября).

Факт: обязательство исполнено с задержкой в 1 день. Это формальное нарушение — технический дефолт. - Другие причины технического дефолта:

Непредоставление отчетности в срок.

Нарушение каких-либо финансовых ковенант (например, падение показателя долг/EBITDA ниже оговоренного уровня). - Отсутствие денежных средств на счете (ожидания оплат поставщиков)

- Последствия: Обычно менее серьезные, чем у полного дефолта. Эмитент быстро исправляет нарушение. Однако это тревожный сигнал о возможных проблемах с организацией процессов или финансовой дисциплиной. В случае повторения таких инцидентов доверие к компании падает, а стоимость ее заимствований может вырасти.

Эмитенту даётся срок (обычно 10 рабочих дней) на решение сложившейся ситуации. Через 10 рабочих дней технический дефолт может перейти в официальный. Те, кто владел облигацией до объявления купон не получат, так как на этой новости купон обнуляется, получат только те, кто купил после и держал их на момент фиксации списка НРД.

Причем тут НРД (Национальный Расчетный Депозитарий)?

НРД — это ключевая инфраструктурная организация на российском финансовом рынке. Он выполняет роль главного регистратора и центрального депозитария.

В контексте облигаций и дефолтов его роль огромна:

- Ведение реестра владельцев. НРД точно знает, кому и сколько принадлежит облигаций на каждую дату. Именно он формирует для эмитента список владельцев, которые должны получить купонные выплаты. В новости о "Бруснике" указано: «реестр держателей облигаций для выплаты купона будет зафиксирован 10 ноября» — это делает НРД.

- Организация выплат. Эмитент переводит общую сумму всех купонов в НРД, а НРД уже распределяет деньги по счетам всех инвесторов через их брокеров.

- Фиксация факта дефолта. Если деньги от эмитента не поступили в НРД в установленную дату, НРД фиксирует этот факт и уведомляет всех участников рынка. Он является независимым и авторитетным арбитром, который подтверждает: "Да, выплата не произведена в срок".

- Раскрытие информации. Через систему НРД эмитенты обязаны раскрывать важную информацию, включая уведомления о наступлении дефолта (как технического, так и полного)

НРД обеспечивает прозрачность, учет и контроль за исполнением обязательств. Именно он официально констатирует, что выплата не прошла, что и является формальным признаком технического дефолта, даже если деньги уже "в пути" из-за задержки в банке.

Опосредованно стоит кросс-дефолт.

Кросс-дефолт (Cross-Default) — это одно из самых важных и серьезных условий в кредитных и долговых договорах. Давайте разберем его подробно.

Представьте, что у компании есть несколько кредитов в разных банках и она выпустила облигации. Кросс-дефолт — это условие, которое говорит:

«Если ты допустил дефолт по любому своему долгу (перед кем бы то ни было), то это автоматически будет считаться дефолтом и по всем остальным твоим долгам».

Сценарий:

- Компания «Ромашка» не платит купон по своим облигациям и не исправляет это нарушение в течение льготного периода (технический дефолт перерастает в полноценное нарушение).

- Держатели облигаций фиксируют дефолт.

- Автоматически срабатывает кросс-дефолт:

Банк А имеет право потребовать досрочного погашения всего кредита.

Банк Б имеет право потребовать досрочного погашения всего своего кредита.

Таким образом, локальная проблема по одному небольшому долгу моментально превращается в общефинансовый кризис для компании.

Условия

- Пороговое значение: Чтобы не допускать "триггера" из-за мелких инцидентов, в договорах часто указывают порог. Например: «Положение о кросс-дефолте вступает в силу, если сумма просроченного долга превышает Х». Неуплата маленького купона может и не запустить механизм.

- Где это прописано? Это условие содержится в:

Кредитных договорах с банками.

Эмиссионной документации к облигациям (самый важный для нас источник).

Договорах на выпуск коммерческих бумаг и других долговых инструментов. - Кросс-дефолт vs Кросс-акселерация (Cross-Acceleration):

Кросс-дефолт — это констатация факта, что нарушение в одном месте является нарушением везде.

Кросс-акселерация — это уже право требовать досрочного погашения всех остальных долгов. Часто эти два понятия идут вместе: объявляется дефолт (кросс-дефолт), что дает право требовать возврата денег (кросс-акселерация).

Последствия кросс-дефолта для компании

Для компании-эмитента это катастрофа:

- Лавина требований: Все кредиторы одновременно требуют вернуть деньги.

- Потеря ликвидности: У компании почти никогда нет столько свободных денег, чтобы единовременно погасить все долги.

- Банкротство: Кросс-дефолт в 99% случаев — это прямой путь к процедуре банкротства, так как компания становится технически неплатежеспособной.

Спасибо за внимание! Благодарю за активность! 👉🏻 https://t.me/anastasiafinances