МТСБ: Ситуация улучшается

Вчера вышел отчет МТС Банка за третий квартал 2025. В прошлый раз мы разбирали РСБУ. Вывод был такой: компания интересна на снижении ставки.

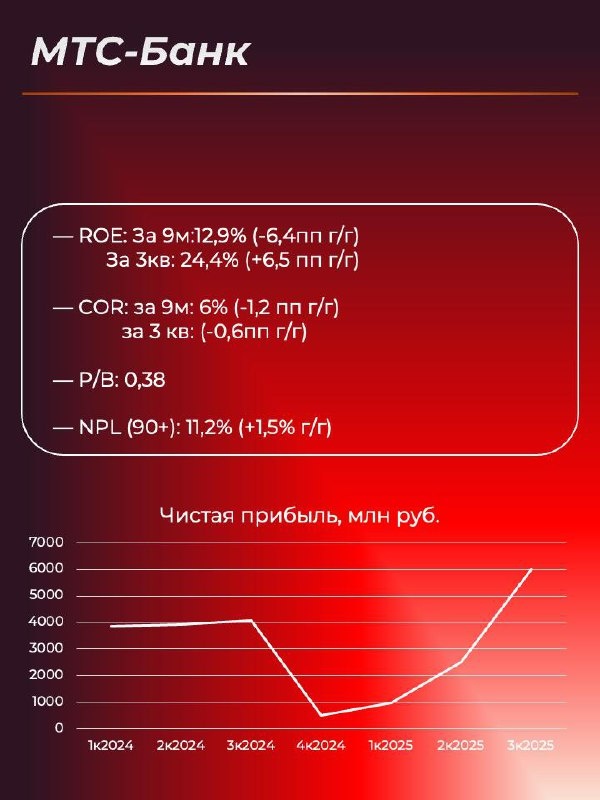

Финансовые показатели

— Чистая прибыль

За9м: 9,5 млрд рублей (-20,2% г/г за);

За 3кв: 6 млрд рублей (из 9,5): (+46,8% г/г)

—COR:

За 9м 6% (-1,2 пп г/г)

За 3кв 5,9% (-0,6пп г/г)

—ROE:

За 9м:12,9% (-6,4пп г/г)

За 3кв: 24,4% (+6,5 пп г/г)

— Чистый процентный доход: 12,9 млрд (+35,9% г/г)

— Чистый комиссионный доход: 11,8 млрд (-36% г/г)

Третий квартал получился ударным: процентные доходы существенно выше, расходы на резервы меньше, чем годом ранее. 9,9 млрд — процентные доходы от ОФЗ. Расстроили разве что комиссионные доходы.

Портфель ОФЗ

МТСБ в апреле приобрел ОФЗ на сумму 156 млрд рублей. Мы писали про это, но объясним тезисно принцип, по которому эта сделка будет приносить компании деньги:

— Банк приобретал портфель в начале года при КС 21%, а сейчас она 16,5%. Снижение КС - снижение стоимости фондирования под сделку

— Эффективная ставка по портфелю до 2027 года около 22%

— Только по этому году банк может получить от сделки дополнительные 5-6 млрд руб. чистой прибыли, а на всем горизонте оценка – более 20 млрд руб.

Вывод

МТСБ молодцы, хорошо контролируют свои риски. На дне инвестора менеджмент продвигал тезис о том, что нет задачи наращивать кредитование любой ценой. ROE и капитал будут постепенно расти. А с текущих 0,4 P/B есть куда расти и акциям МТСБ. Конечно, если не будет сюрпризов по ДКП или геополитике.