Краткий дайджест по рынкам и инструментам. Скучная неделя на российском рынке с отдельными намёками на оптимизм. Не показал значимой динамики рубль, чрезмерно укрепился к юаню, если смотреть на индекс дисбаланса. Осторожно дорожали рублёвые облигации, отстают дальние линкеры, индекс RGBI отыграл потери октября. Предположу, что рынок будет осознавать в понедельник-вторник пятничные цифры по инфляции. Продолжает помогать с ликвидностью Банк России: добавили денег на аукционах РЕПО, что помогает не уйти вверх коротким ставкам. Без сюрпризов в квазивалютных бумагах, в меню первичного рынка новые выпуски квазидолларовых ВДО. Оживают акции строительных компаний на фоне стабилизации спроса и ипотеки.

Задача рубрики: наглядно показать динамику активов.

Вся представленная информация – личное мнение автора, не является индивидуальной инвестиционной рекомендацией, побуждением к покупке или продаже финансовых инструментов, заключению договоров. Выбор объектов инвестирования должен отвечать персональным предпочтениям и возможности принимать риски. Рассматриваемые бумаги и другие инструменты эмитентов могут входить в портфель автора, быть предметом плановой покупки или продажи.

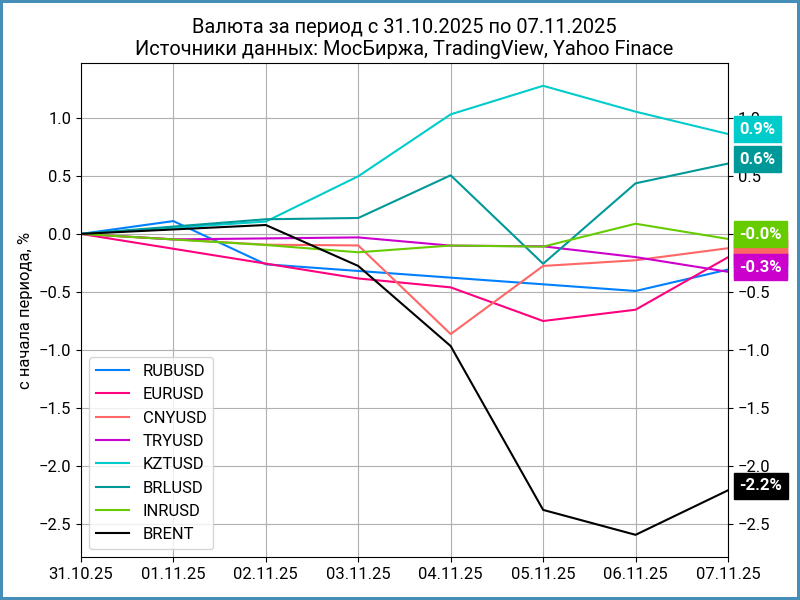

Валюта

Скучно с динамикой рубля: ослабел на 0,3% по итогам недели, курс Банка России 81,23 руб./$. Похожая история с юанем: движение с 11,34 руб./юань до 11,36 руб./юань. Потеряла 2,2% нефть Brent, пока не заметно явной динамики.

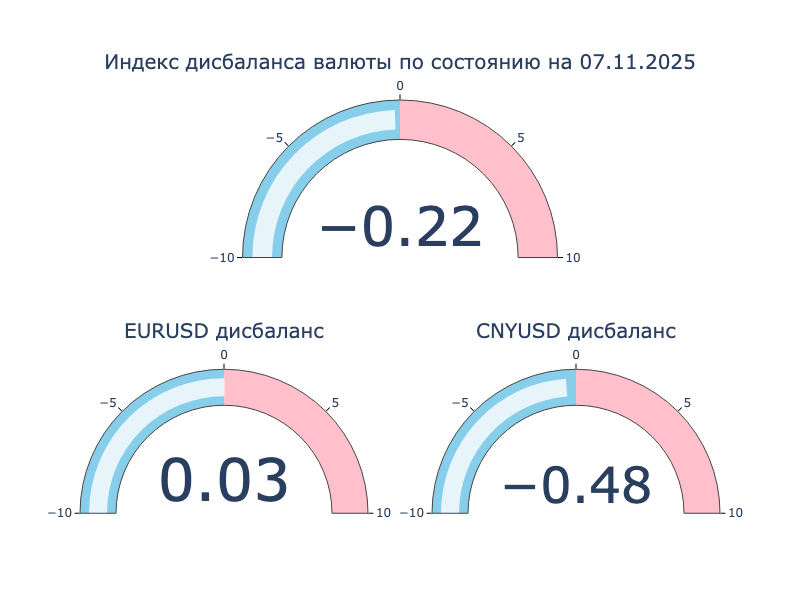

Ушёл дисбаланс в евро, сохранился в юане: китайская валюта торгуется на 0,5% дешевле относительно доллара США в сравнении с офшорным рынком.

Недельный диапазон ставки РЕПО с КСУ в юанях: от -0,25% годовых до 1% годовых. Закрытие недели: 0% в сравнении с -0,04% годовых неделей ранее. RUSFAR CNY по итогам недели: 0,34% годовых.

Облигации

Осторожно выросли по итогам недели индексы ОФЗ: +0,5% индекс RGBI, удержался выше 116 пунктов. Показали похожую динамику длинные ОФЗ, в лёгком плюсе линкеры. Бодрее выглядели высокодоходные бумаги: +0,6% в сравнении с +0,3% по корпоративным выпускам. Снижались доходности вдоль всей кривой ОФЗ, большее движение прошло в короткой и средней части, сохраняется инверсия на дюрации 4+ лет.

Инфляция добавила поводов для оптимизма: +0,11% по данным очередного отчёта Росстата в сравнении с +0,16% неделей ранее. Это добавляет поводов для оптимизма: опустилась с +11,3% на +8,9% в пересчёте на год цифра за 4 недели + 2 дня, возвращается к цели девятидневная оценка: +4,6%. Посмотрим на итоги октября + следующий отчёт Росстата за короткую неделю.

Очередная неделя роста по классическим выпускам, не осталось доходностей 15+% годовых, ушли ниже 13% годовых короткие выпуски ОФЗ 26219 и ОФЗ 26226. В лидерах роста ОФЗ 26224 и ОФЗ 26238: +1,5-1,6%. Подорожали на 0,3% флоатеры со сроками 1,9-3,7 лет: может возвращаться интерес к менее длинным выпускам для временной парковки денег. Двигались вместе с классикой линкеры ОФЗ 52002 и ОФЗ 52003: не изменилась вменённая инфляция, подорожали на 0,5-0,6%. Отставали ОФЗ 52004 и ОФЗ 52005.

Значения RUSFAR и RUONIA: 16,34% годовых и 16,38% годовых. Профицит банковской ликвидности: 0,6 трлн руб. Как-то пропустил аукцион РЕПО Банка России: выдали 2,1 трлн руб. при спросе 3,1 трлн руб. в сравнении с 1,7 трлн руб. при спросе 2,8 трлн руб. неделей ранее.

Очень спокойная неделя на новые размещения. Собрали заявки по Росинтеру: оставили купон на уровне начального ориентира 24% годовых, техническое размещение 10 ноября. Погорячее будет следующая неделя.

Странно выглядит новый Автодор, Автодр7Р04: срок 3 дня, купон 17% годовых, объём 12,6 млрд руб., 10 сделок на размещении, какие-то телодвижения в РПС. Что это было?

Периодически обновляю информацию по новым размещениям в справочнике.

Разборы новых выпусков в раннем доступе доступны премиум-подписчикам канала:

Замещающие и квазивалютные облигации

Подросли доходности коротких квазивалютных выпусков, относительно стабильны середина и длина: становится скучно на фоне слабых курсовых колебаний.

Впереди очередной квазидолларовый Полипласт: $20 млн на 2 года, фиксированный ежемесячный купон с начальным ориентиром 12,5% годовых.

Решил попытать счастья ПР-Лизинг: $20 млн, срок 2 года 7 месяцев, амортизация, фиксированный ежемесячный купон с начальным ориентиром 14% годовых. Тревожно: компании редко угадывают с динамикой курса => рост интереса к квазивалютным размещениям может совпасть с движением рубля.

Акции

Осторожно пытается расти индекс МосБиржи: +1,6% за неделю. Лидировали телекомы и стройка: +4,1% и +3,7%. Идут в хвосте электроэнергетика и нефтехимия: +0,4% и +1,1%. Немного о стройке: остаётся ниже уровня IPO Глоракс, 61,89 руб. в сравнении с 64 руб. или -3,3%. Слабо выступил ЛСР: -1,5% по итогам недели. Подорожал на 9,9% ПИК, прибавил 2,2% Самолёт, умудрился вырасти на 1,3% Эталон.

Корректировались американские S&P 500 и NASDAQ: -1,6% и -3%. Инвесторы ждут новой макростатистики: стало сложнее с официальной статистикой из-за приостановки работы американского правительства. Есть переживания относительно динамики рынка труда: охлаждение может говорить о рисках замедления экономики. Держатся на уровне 4,1% годовых доходности десятилетних US Treasuries.

Ускорил рост китайский SSE Composite: +1,1% по итогам недели. Экспорт неожиданно снизился в октябре, значительно просели поставки в США: есть повод стимулировать внутренний спрос, чтобы поддержать экономическую активность. На этом фоне выглядит странным динамика SSE Composite.

Драгметаллы

Показали разнонаправленную динамику драгметаллы: золото закрыло неделю в лёгком плюсе, +0,4%, держится за уровень $4k. На месте серебро, закрылись в минус платина и палладий.

Рынок балансирует между ужесточением риторики ФРС, затянувшейся приостановкой работы правительства США и геополитикой.

Криптовалюты

Штормит рынок криптовалют: -5,6% BTC за неделю, сражается за уровень $101-102k. Обвалился на 10,7% ETH, торгуется около отметки $3,4k. Выглядят слабо результаты с начала года: +10,6% BTC и +3,1% ETH. Инвесторов беспокоит ужесточение риторики ФРС.

Ускорились оттоки из фондов BTC: -$1,2 млрд против -$0,8 млрд на прошлой неделе. Потянулись на выход из фондов ETH: -$0,5 млрд против +$0,02 млрд. Данные SoSoValue.

Недвижимость

Вяло сползает индекс недвижимости ДомКлик: -0,1% по итогам недели в сравнении с -0,6% неделей ранее. Результат с начала года: +8,8% в сравнении с инфляцией +5,2%: недвижимость может обыграть инфляцию по итогам года. Вторичный рынок закончил октябрь в плюсе по данным портала IRN.ru: +0,5%, дорожали бюджетный и дорогой сегменты. Лишний довод в пользу стабилизации ситуации на рынке жилья: покупатели возвращаются.

Не допускается полная или частичная перепечатка без согласия автора.

ДКУ – денежно-кредитные условия.

ДКП – денежно-кредитная политика.

ДРПА – дополнительное размещение после аукциона.

Индикатор RUONIA, Ruble Overnight Index Average, показывает процентную ставку однодневных рублевых межбанковских кредитов.

Индикатор RUSFAR, Russian Secured Funding Average Rate Overnight, показывает процентную ставку по сделкам и заявкам РЕПО с ЦК КСУ.

Индикатор RUSFAR CNY, Russian Secured Funding Average Rate Overnight в китайских юанях, показывает процентную ставку по сделкам и заявкам РЕПО с ЦК КСУ в китайских юанях.

КС – ключевая ставка Банка России.