Добрался до IPO Глоракса: собирают заявки до 30 октября, планируют привлечь более 2 млрд руб., предусмотрели оферту для участников IPO и инвесторов, которые купят акции в течение месяца после начала торгов. Попробую оценить параметры размещения, посмотрю внимательно на отчётность компании. Дифирамбы можно почитать в презентации для инвесторов, сосредоточусь на сложных моментах.

Вся представленная информация – личное мнение автора, не является индивидуальной инвестиционной рекомендацией, побуждением к покупке или продаже финансовых инструментов, заключению договоров. Выбор объектов инвестирования должен отвечать персональным предпочтениям и возможности принимать риски. Рассматриваемые бумаги и другие инструменты эмитентов могут входить в портфель автора, быть предметом плановой покупки или продажи.

Эмитент: Глоракс

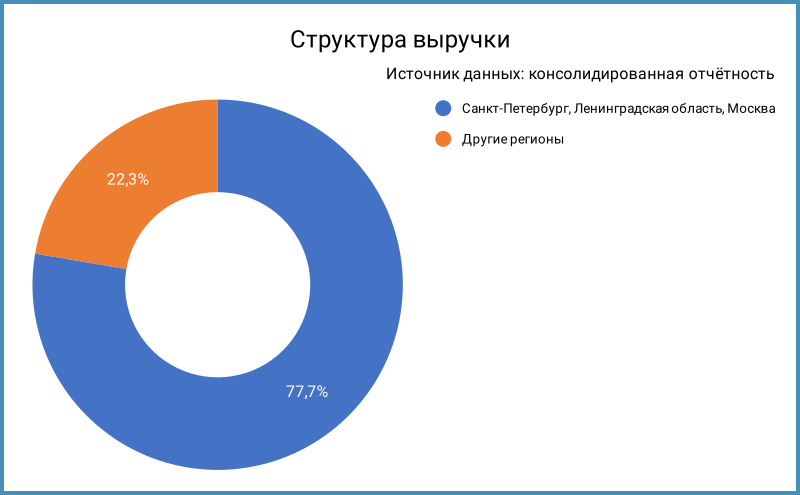

Компания строит жилье в Санкт-Петербурге, Ленинградской области, Мурманске, Москве, Туле, Ярославле, Владимире, Нижнем Новгороде, Казани, Омске и Владивостоке. Доля СанктПетербурга, Ленинградской области и Москвы в структуре выручки: 77,7%. Занимает 21 место в рэнкинге Единого ресурса застройщиков на 1 октября 2025 года с объемами текущего строительства 745,8 тыс. кв. м. В отчётность включили список из 50 значимых дочерних компаний.

Отдельные цифры из консолидированной отчетности за 6 месяцев 2025 года к аналогичному периоду 2024 года и рейтингового отчета АКРА:

- Выручка отставала от себестоимости: +45,3% в сравнении с +58,8%. Медленнее росли коммерческие и административные расходы: +17,1%.

- Прочие доходы поддержали динамику операционной прибыли: записали +1,5 млрд руб. от... выгодной покупки ЖилКапИнвеста. Исключаю эту цифру из расчёта EBITDA: бумажная история.

- Увеличились на 25,5% финансовые расходы на фоне роста долга на 10%. Сказывается капитализация процентов: 2,5 млрд руб. против 1,1 млрд руб. Динамика выглядит более адекватной с учётом этих цифр: рост финансовых расходов в 1,5 раза. Тут тоже неидеально: проектное финансирование дешевеет по мере наполнения счетов эскроу, эффект от экономии попадает в выручку, расчётная рыночная стоимость идёт в финансовые расходы.

- Выросла в 3,7 раз чистая прибыль: получили 2,3 млрд руб. в сравнении с 0,6 млрд руб. Цифры в абсолютных величинах выглядят не так оптимистично, если исключить сделки с дочками: 0,9 млрд руб. и 0,2 млрд руб. Среднегодовые темпы роста чистой прибыли LTM с 2023 года, когда цифра вышла в плюс, за вычетом бумажных историй: 29,1%.

- Увеличилась на 38,1% EBITDA, выросла до 24% рентабельность по EBITDA LTM. Среднегодовая динамика с 2021 года: 147,3%. Сказывается эффект низкой базы: динамика замедляется, сложно сохранять такие темпы роста.

- Увеличилась с 4,4 до 4,6 долговая нагрузка, чистый долг/EBITDA LTM. Ушёл выше 1 коэффициент покрытия процентов, EBITDA/%. Сократились на 36,9% остатки на счетах эскроу.

Выглядит слабо покрытие долга счетами эскроу: 36,4%. Похожая цифра была по итогам 2024 года, когда компания сдала рекордный объём жилья с 2021 года: раскрыли эскроу.

Улучшилась ситуация с чистым операционным денежным потоком: -3,4 млрд руб. против -13,1 млрд руб., остаётся отрицательным. - Из операционных результатов за 9 месяцев относительно всего 2024 года: продали 154,9 тыс. кв. м. в сравнении с 122,1 тыс. кв. м., оценили объём заключенных договоров в 31,6 млрд руб. против 31,2 млрд руб., количество сделок достигло 4,7 тыс. в сравнении с 3 тыс.

Бодрая динамика, выручку будут признавать по мере достройки объектов. - Итоги:

Мешает оценке бумажный результат от сделок с дочерними компаниями. Скромно выглядят абсолютные значения чистой прибыли без учёта таких операций.

Остаётся низким покрытие долга счетами эскроу. Из плюсов: эскроу приросли на 31,6% с начала года, продажи идут.

Есть вопросы к выручке: записали в плюс 7,2 млрд руб. от признания в момент времени. Эта цифра была незначительной в прошлой отчётности: не стал исключением 2024 год, когда компания сдала рекордный с 2021 года объём жилья. Одномоментно признают выручку от обычной продажи недвижимости, которая идёт вне договоров долевого участия. Неясно, с чем связан такой резкий взлёт продаж в сданных объектах. Надеюсь, что творческий подход не стал основным для этой цифры. Могла пройти крупная сделка по покупке готовых объектов.

Кредитные рейтинги: BBB(RU) от АКРА и BBB+.ru от НКР со стабильными прогнозами.

Оценка параметров IPO

Презентация для инвесторов доступна на сайте компании. Объявили ориентир цены за 1 акцию на уровне 64 руб. Потенциально могут разместить 62,5 млн акций на 4 млрд руб., общее количество достигнет 312,5 млн акций. Анонсировали аккуратно: ожидают привлечь больше 2 млрд руб., формат cash in, деньги пойдут в компанию.

Добавили оферту: выкупят бумаги участников IPO и инвесторов, которые купили в течение месяца после начала торгов, на 19,5% дороже через год, если котировка в конце срока опустится ниже уровня размещения. Много если: необходимо непрерывно владеть акциями, есть условие для определения цены через год и ограничение максимального количества акций по оферте для покупателей на вторичном рынке. Не буду вдаваться в детали, подробно можно изучить в презентации Механизм оферты на сайте + ознакомиться с текстом оферты в разделе эмиссионных документов. Похоже на квазидолг, близкий по сроку ГЛОРАКС1Р3 торгуется с доходностью к погашению 19,6% годовых: +/- похожий уровень.

Собирают заявки с 23 по 30 октября, старт торгов на МосБирже планируют 31 октября, тикер GLRX.

Собрал и прикинул метрики по акциям застройщиков, поставил по Глораксу максимум по заявленному объёму эмиссии и оценку капитализации по цене IPO с учётом этой цифры:

- Получился близкий АПРИ коэффициент P/E. Торгуются дороже ПИК и Самолёт, выглядит дешево ЛСР.

- Не блещут показателем EV/EBITDA: сказывается высокий чистый долг из-за низкого наполнения счетов эскроу.

- На уровне ЛСР рентабельность капитала. Подозрительно бодров выглядит АПРИ. Понятно с ПИК: работают без кредитного плеча.

- В середине рентабельность по EBITDA.

- Высокая долговая нагрузка, низкое покрытие долга счетами эскроу, невысокий коэффициент покрытия процентов EBITDA/%: неочевидно с будущими дивидендами, надо платить по долгу.

Итоги

Смешанные впечатления, если смотреть на текущие показатели. Неочевидно с потенциалом роста по мере работы по новым проектам: что будет с себестоимостью, сколько будет стоить свежее проектное финансирование, как пойдут продажи и наполнение счетов эскроу? Настораживает прибавка 7,2 млрд руб. в выручке за одномоментного признания выручки: что продали, смогут ли повторить?

Вопрос к цели выхода на IPO: не сделают погоды 2-4 млрд руб. при чистом долге без эскроу 42 млрд руб., если только направить на оплату процентов, такая себе перспектива для новых инвесторов. В теории акционеры могут попытаться получить рыночную оценку бизнеса перед продажей или SPO. Действующие акционеры приняли обязательства по ограничению операций с акциями в течение 180 дней с даты начала торгов на МосБирже.

Выглядят немного сложно условия оферты по выкупу акций через год. Допускаю, что не все инвесторы додержат до конца: на это и расчёт. Остаётся не забыть про 2 момента:

- Оферта не сработает, если акции удержатся хоть немного выше цены IPO в контрольном периоде: нет гарантии доходности 19,5%. Скорее напоминает барьерный опцион с фиксированной выплатой.

- Никуда не уходит кредитный риск эмитента, который должен выкупить бумаги при наступлении условий.

Динамика акций на старте скорее будет зависеть от сентимента рынка, инвестиционного хайпа: метрики не выглядят однозначно дешевыми, остаётся надеяться на высокую динамику будущих финансовых показателей. Посмотрим, как активно отработают организаторы и эмитент с рекламой выпуска.

Не допускается полная или частичная перепечатка без согласия автора.

Индикатор RUONIA, Ruble Overnight Index Average, показывает процентную ставку однодневных рублевых межбанковских кредитов

КС – ключевая ставка Банка России.

LTM - last twelve months, расчет за 12 месяцев

P/E – Price-to-Earnings, отношение цены акции к прибыли на акцию.

P/S – Price-to-Sales, отношение рыночной капитализации компании к выручке.

EV/EBITDA – Enterprise-Value-to-EBITDA, отношение стоимости компании к EBITDA.

Раздел с информацией для инвесторов на сайте Глоракс.