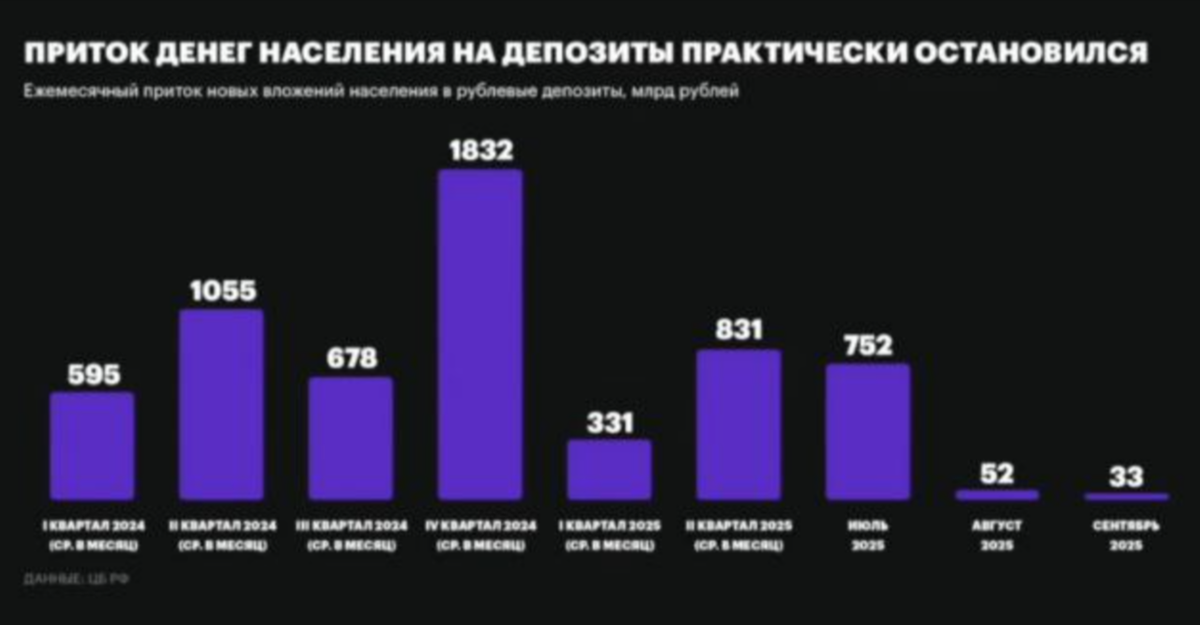

В последние месяцы динамика средств физических лиц на банковских вкладах упала до околонулевых отметок - подобное наблюдается впервые за последние два года.

Если например, еще в июле в банки притекло 750 млрд новых средств, и все предыдущие периоды была схожая динамика (по несколько сотен млрд в месяц), то в августе это были всего 52 млрд, а в сентябре - 33 млрд рублей - следует из данных ЦБ.

Нетрудно заметить, что резкое снижение притока средств произошло после июльского заседания ЦБ, где ключевая ставка была снижена сразу на 2 п.п. до 18%, в сентябре она была снижена до 17%, в октябре - до 16,5%. До сентября ставки по вкладам снижались следом или даже на опережение ставки ЦБ.

Всего в банковской системе по состоянию на октябрь было размещено 58 трлн рублей на счетах физлиц. Если предположить, что размещены они были примерно под 18-20% (три-шесть месяцев ранее), то ежемесячный объем процентных выплат должен составлять порядка 800 млрд - 1 трлн рублей. Пусть даже немного меньше.

Еще в июле можно увидеть, что вкладчики переразместили примерно все полученные проценты. А вот уже в августе и сентябре - лишь около 1/15-1/20 их части.

То есть, в банки не только перестали приносить новые средства, но и уже даже забирают, а не переразмещают полученные проценты!

По итогам сентября у ряда крупнейших банков уже произошло небольшое снижение депозитного портфеля, следует из анализа отчетности банков, опубликованной на сайте ЦБ, который приводит "Коммераснт". Так, у ВТБ объем вкладов сократился на 1,2%, у Т-Банка — на 0,2%, у Газпромбанка — на 0,8%, у Совкомбанка — на 2,8%. В то же время у Сбербанка и Россельхозбанка произошел незначительный прирост вкладов, а чуть большее увеличение — у Альфа-банка (+4%), МКБ (+0,2%) и банка «Дом.РФ» (+1,9%).

В среднем же это уже околонулевая динамика.

Издание отмечает, что вкладчики перестали нести новые деньги в банки, проценты почти все забирают, и занимаются "миграцией" вкладов, стараясь выгадать какие-то акционные и бонусные условия.

В то же время, кредитные портфели банков, как, опять же, следует из данных ЦБ, продолжают расти.

А раз кредитные портфели растут, а депозитные - нет, в банковской системе начинает наблюдаться дефицит пассивов (вкладов).

А с учетом того, что такая ситуация наблюдается уже при снижении ключевой ставки всего на 3-4% (в августе-сентябре), то представьте, что будет, когда она снизится, скажем до 10% годовых.

Тогда, и даже раньше, это может вызвать уже существенный отток средств со вкладов и тот самый кризис банковской ликвидности, о котором в последнее время столько разговоров. Отмечу, что я писал об этом ранее, пока еще не было этой сильно упавшей статистики, предполагая такое развитие событий:

И дело тут не просто в снижении ставки ЦБ (неужели ее теперь нельзя вообще снижать, чтобы вклады не забирали?). Дело в том, что снижение ставок по депозитам произошло, а сопоставимого снижения инфляции (реальной, потребительской, которую испытывают люди) не произошло.

По данным того же ЦБ, наблюдаемая гражданами инфляция все последние месяцы составляет около 16%, и этот показатель особо не меняется.

А ставки по вкладам меняются!

И вот если человек ощущает инфляцию 16% - он с радостью бежит размещать вклад под 20% годовых - так он гарантированно сохранит деньги от инфляции и даже приумножит.

Под 18% при инфляции 16% - тоже размещает, уже с меньшей радостью.

Под 16% - начинает колебаться, но так и быть, размещает, чтоб хотя бы не обесценивались.

А вот под 14%, когда инфляция 16% он уже не видит никакого смысла держать вклад - это означает гарантированно обесценивать свои деньги!

Поэтому он их просто забирает из банка и тратит, потому что сейчас сможет купить на эти деньги больше, чем потом, после окончания вклада.

Сейчас ЦБ испытывает очень сильное давление: давай, снижай ставку! И под этим давлением он снижает ее сильнее, чем это позволяет делать текущая инфляция. Особенно последние снижение на 0,5 п.п. - вообще было совершенно не к месту.

Как я тоже много раз писал, проценты по вкладам могут обогнать инфляцию (реальную, а не ту, что по Росстату) только на коротком промежутке времени, на длинном - не обгонят никогда.

Такой короткий промежуток был - где-то с зимы прошлого года по осень текущего, теперь он, похоже, закончился. Особенно, с учетом того, что инфляция к Новому году сейчас будет активно расти.

Исходя из ситуации, как писал ранее, полагаю, что ставки по вкладам не будут снижаться до конца текущего года, и вполне даже могут немного подрасти при неизменной ставке ЦБ.

Потому как из-за отсутствия притока новых денег банки будут все сильнее ощущать их нехватку и вынужденно конкурировать друг с другом ставками. Может даже начаться новая "депозитная гонка" (какая наблюдалась в конце прошлого года), и это негативный сигнал для банковской системы.

Сложившаяся ситуация является прямым свидетельством того, что нельзя необоснованно понижать ключевую ставку без понижения инфляции (а тем более - при ее разгоне). Такие действия могут не то что не улучшить, а серьезно ухудшить положение дел. В т.ч. по причине резкого оттока вкладов из банковской системы.

Вкладчикам же уже сейчас будет очень сложно хотя бы сохранить деньги от инфляции на вкладе. На стандартных условиях - уже практически невозможно, только если брать во внимание различные акции и бонусы.

Подписывайтесь на телеграм-канал Финансовый гений, чтобы получать еще больше полезной информации и оперативно отслеживать выход новых публикаций на сайте и в Дзене.

Поблагодарить автора можно через донат. Кнопка доната справа под статьей, в шапке канала или по ссылке. Это не обязательно, но всегда приятно и мотивирует на фоне падения доходов от монетизации в Дзене.