Российский рынок недавно обновил свой годовой минимум, возможно до конца года обновит его еще, а возможно и не обновит. Так или иначе, многие акции, с моей точки зрения, уже сейчас находятся в сильно перепроданном состоянии, то есть, стоят существенно ниже своей справедливой цены. Я расцениваю это как выгодный момент для покупки, сам, соответственно, тоже совершил много покупок, особенно в октябре.

Другие же акции, несмотря на такое падение рынка все равно стоят еще достаточно дорого, имеют шансы упасть сильнее, или даже значительно сильнее (тоже не факт, что эти шансы реализуются). Соответственно, по ним я жду более сильного падения.

Никого ни к чему не призываю и индивидуальных инвестиционных рекомендаций не даю, а просто обозначу свое мнение о том, какие акции можно покупать по хорошей цене прямо сейчас. Пишу эту статью в начале ноября 2025 года, она актуальна в ближайшее время, далее ситуация может поменяться.

Я рассматриваю только дивидендные акции, в т.ч. те, которые сейчас приостановили выплаты дивидендов и могут в будущем их возобновить. Даже в ближайшем будущем. И вопрос привлекательности цены для покупки рассматриваю, именно исходя из дивидендного фактора: смотрю потенциальную дивдоходность от текущей цены, сравниваю ее с историческими данными, а также с доходностью безрисковых инструментов. Примерно так, как недавно описывал в статье:

Итак, вот мои краткие комментарии по акциям с уже сформировавшейся очень выгодной ценой для покупки. В основном, это бумаги второго-третьего эшелона, но есть и первого.

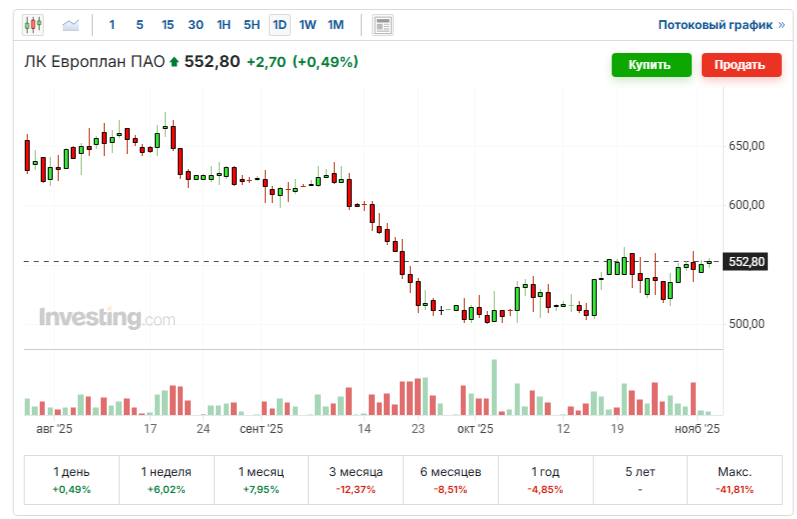

Европлан

Компания вот-вот должна дать рекомендацию по дивидендам, и даже уже пропустила назначенный срок, полагаю, что даст уже на этой неделе.

Ориентир для этой выплаты - около 58 рублей на акцию (такую рекомендацию уже дал менеджмент компании), а всего за 2025 год - порядка 80 рублей - это чуть больше, чем было за 2024-й.

Дивиденды в этом году ориентировочно будут больше, чем в прошлом (пусть даже такими же), а акции дешевле, чем в прошлом, кроме того и доходность консервативных инструментов снизилась. Поэтому текущие цены в районе 550 рублей очень привлекательны для покупок, а в районе 500, куда акция опускалась в октябре до исторических минимумов - были еще более привлекательны.

Потенциальная дивдоходность 14,5% - это очень много для данной бумаги и текущей ситуации.

А постепенно, со снижением ключевой ставки темпы роста бизнеса будут ускоряться, и дивиденды тоже будут расти. Акции имеют большой потенциал роста.

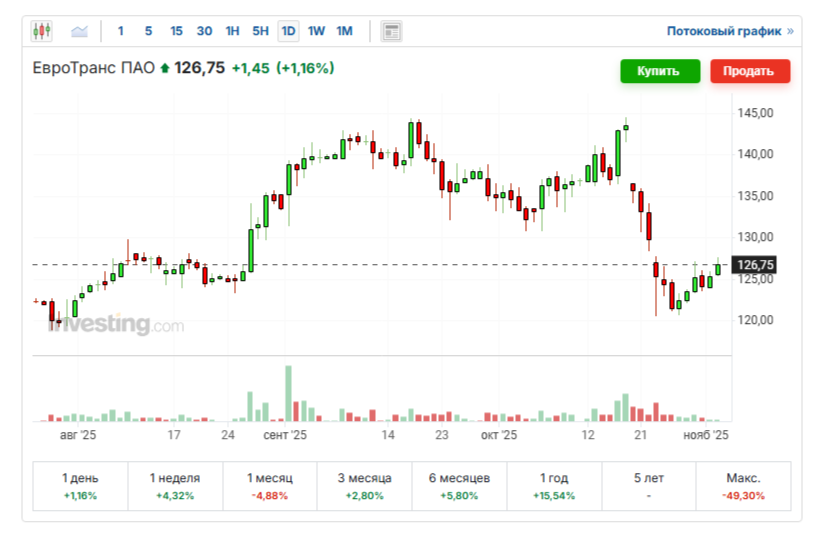

Евротранс

Эти акции, по моему мнению, станут самыми высокодивидендными в этом году, подробно описал эту мысль в статье:

Жду дивиденды за год в совокупности не менее 35-40 рублей на акцию, из которых 11 рублей уже выплачены. Компания платит их с нарастанием суммы в каждый квартал.

При такой выплате дивдоходность от текущей цены 125 рублей составит 28-32%, что просто сумасшедший показатель по меркам рынка. Даже если дивидендов будет меньше, все равно доходность окажется очень высокой, намного выше, чем у консервативных инструментов.

Разумеется, такая цена очень привлекательна для покупок.

Новабев

Акции Новабева слишком сильно разогнали вниз за последние пару месяцев. Они падали даже несмотря на выплату вполне неплохих дивидендов за первое полугодие - 20 рублей (более 5% от текущих цен).

На мой взгляд, дивиденд за второе полугодие должен составить примерно такую же сумму, как минимум, а значит, общая дивдоходность уже превышает 10%, что является высоким показателем для данной акции. В прошлом году она получилась заметно ниже при более высоких ставках по консервативным инструментам.

Так что, полагаю, акция сильно перепродана и должна развернуться в рост, покупая ее сейчас можно зафиксировать очень хорошую цену с перспективой дальнейшего роста дивидендов и цены акции.

Инарктика

Акции Инарктики упали до минимумов последних трех лет, сейчас торгуются ниже 500 рублей.

Причина падения - пауза в выплате дивидендов, произошедшая по объективным причинам - вымерла большая партия рыбы. Сейчас подрастает новое поколение, продажи которого восстановят бизнес до прежнего уровня уже в следующем году.

Так что, в следующем году выплаты дивидендов, вероятно, возобновятся, и составят пока те же 50-60 рублей в год. А это уже около 10% или выше дивдоходности к текущей цене, что является исторически высоким показателем. Далее они могут вырасти.

Акции Инарктики имеют большой потенциал обратного роста при возврате к дивидендным выплатам.

Ренессанс

Акции Ренессанс-Страхование находятся на минимумах текущего года, куда опустились без особых причин, вместе с рынком, в то время как уже рекомендована промежуточная дивидендная выплата.

Эта компания в последние годы платит 10-11 рублей дивидендов в год, и если предположить, что в этом году выплата будет такой же (этому ничего не мешает), то именно сейчас наблюдается возможность получить наибольшую дивдоходность выше 10% (выше исторических уровней) с потенциалом роста самой акции - обычно она торгуется заметно дороже.

Магнит

Акции Магнита опустились до своих многолетних минимумов, которые они обычно задевали лишь краткосрочно, быстро отскакивая далеко вверх. Как будет на этот раз - непонятно.

Падение акций связано с отказом от выплаты дивидендов за 2024 год, но в моем понимании, даже с учетом этого события они оказались сильно ниже, чем должны были быть. Как я считаю, без дивидендов они должны стоить около 4 тыс. а с выплатами - не менее 5-6 тыс. рублей.

Но рынок считает иначе: сейчас цена опустилась до "ниже низкого" - менее 3000 рублей. Эта акция имеет очень большой потенциал отскока, который будет реализован, если появятся предпосылки для возврата к дивидендным выплатам. А потенциальная дивдоходность, когда и если выплаты возобновятся, составит не менее 20-30% от нынешних цен.

Юнипро

Когда весь энергосектор показывает рост, более того, является самым перспективным сектором на рынке в плане дивидендов, акции Юнипро движутся контрциклично и, наоборот, упали на какое-то невероятное дно (1,35-1,40 рублей), где я их вообще не ожидал увидеть (как и Магнит).

Компания прибыльная, финансовое состояние отличное, закредитованности нет, показатели растут. Все дело в том, что уже несколько лет Юнипро не платит дивиденды из-за неопределенности с собственниками.

Европейский концерн Uniper уже давно потерял контроль над своей "дочкой" в России, но формально она числится за ним, хоть фактически давно управляется уже российскими структурами. По этой причине дивиденды и не платятся (кому их платить?).

Но такая ситуация не может длиться вечно - рано или поздно вопросы собственности будут отрегулированы (даже если компанию просто отберут и перепишут на российских владельцев). И тогда высока вероятность возврата к дивидендам, акции взлетят как минимум вдвое, а дивдоходность от текущих уровней получится выше 20-30%.

Русагро

Еще одна компания, которая временно не платит дивиденды из-за проблем с собственником, который под арестом и подвержен давлению со стороны государства. В это время сама компания продолжает работать очень эффективно, наращивая показатели, в т.ч. и прибыль, выступающую потенциальной базой для расчета дивидендов. Компания производит продукты и выигрывает от высокой продовольственной инфляции.

Рано или поздно здесь так же что-то разрешится в вопросах собственности, и если компания вернется к дивидендным выплатам, они составят не менее 13-14% от текущей цены, что сильно выше исторических значений (менее 10%). Соответственно, акции в этот момент взлетят. Вопрос пока в том, как скоро это произойдет.

Хэдхантер

Акции Хэдхантера упали очень низко для текущего финансового положения компании, несмотря на то, что они стали высокодивидендными, и первую выплату за полугодие в этом году компания уже произвела в солидном объеме - 233 рубля на акцию.

Я предполагаю, что в целом за год компания заплатит не менее 400 рублей дивидендов, что составит более 14% доходности от текущей цены 2800.

Компания за время кадрового кризиса хорошо нарастила долю на рынке, свой бизнес в целом, начала выплачивать высокие дивиденды, полагаю, ее акции сейчас сильно недооценены.

В заключение повторюсь, что это лишь мое видение, которым я руководствуюсь сам. Не нужно его расценивать как "гарантию" или "обещание". У всех разные подходы к инвестированию, разные оценки тех или иных эмитентов. Я предпочитаю руководствоваться собственными оценками, считаю это наиболее верным подходом. Просто делюсь ими с читателями.

Подписывайтесь на телеграм-канал Финансовый гений, чтобы получать еще больше полезной информации и оперативно отслеживать выход новых публикаций на сайте и в Дзене.

Поблагодарить автора можно через донат. Кнопка доната справа под статьей, в шапке канала или по ссылке. Это не обязательно, но всегда приятно и мотивирует на фоне падения доходов от монетизации в Дзене.