Может ли компания быть одновременно и рискованной, и безопасной? «Русагро» — наглядный пример. В чем парадокс? Эта статья будет полезна инвесторам, которые хотят балансировать риски и не упускать выгоду. Читайте разбор.

Материал не является индивидуальной инвестиционной рекомендацией или предложением о покупке/продаже финансовых инструментов и услуг. Автор не несёт ответственности за убытки, связанные с операциями или инвестированием в упомянутые финансовые инструменты. Информация не должна рассматриваться как единственный источник для принятия инвестиционных решений. Информация предоставлена исключительно в ознакомительных целях.

Прежде чем приступить к чтению, ознакомьтесь с моим руководством по анализу компаний (часть 1, часть 2 и часть 3). Там я подробно рассказываю, как провожу анализ, аналогичный этому.

«Русагро»: аграрный гигант на пути к росту и преодолениям.

ПАО «Группа «Русагро» является крупным агропромышленным комплексом, который осуществляет полный цикл производства — от выращивания сельскохозяйственных культур до переработки и продажи готовой продукции. Компания вертикально интегрирована, что позволяет ей контролировать все этапы производства и сбыта. «Русагро» выращивает сахарную свёклу и зерно, занимается свиноводством, а также перерабатывает сырьё в сахар, мясо и растительный жир.

Компания специализируется на сельском хозяйстве. Это не только обеспечивает стабильный внутренний спрос, ведь еда нужна всегда, но и открывает широкие перспективы для экспорта, что особенно важно в текущих условиях.

Одним из ключевых факторов роста становится экспорт свинины. После того как в 2023 году был открыт китайский рынок, «Русагро» вошла в число первых трех российских поставщиков, получивших одобрение. Позитивная позиция Китая, направленная на расширение круга предприятий-экспортеров, открывает перед компанией долгосрочные перспективы и укрепляет ее позиции на мировом рынке.

Несмотря на операционные достижения, компания сталкивается с корпоративными проблемами. Основатель и основные руководители задержаны, что вызывает неопределенность. Однако предприятие, включенное в перечень экономически значимых организаций, продолжает свою деятельность.

Инвестиции в «Русагро» представляют собой уникальное сочетание: с одной стороны, компания обладает значительными рыночными перспективами благодаря своей экспортной стратегии, с другой стороны, она сталкивается с существенными корпоративными рисками. Понимание баланса между этими факторами может дать преимущество при принятии инвестиционных решений.

Оценка бизнеса «Русагро»: взгляд в будущее через призму DCF.

Чтобы заглянуть в будущее «Русагро» и оценить её инвестиционный потенциал, мы применяем классический метод дисконтированных денежных потоков (DCF). В основе нашего прогноза — детальный анализ исторических данных: мы берем поквартальные отчетности по РСБУ с 2023 года по 3 квартал 2025 года и проецируем финансовые потоки на двухлетний период вперед. Для построения консервативного сценария мы закладываем ежегодный рост на уровне 3,0%. Ставки дисконтирования — ключевой параметр в этой модели — мы берем из «Статистического бюллетеня Банка России» от 07.10.2025: 9,83% в долларах и 15,39% в рублях. Такой подход позволяет нам не гадать на кофейной гуще, а строить оценку на актуальных макроэкономических реалиях.

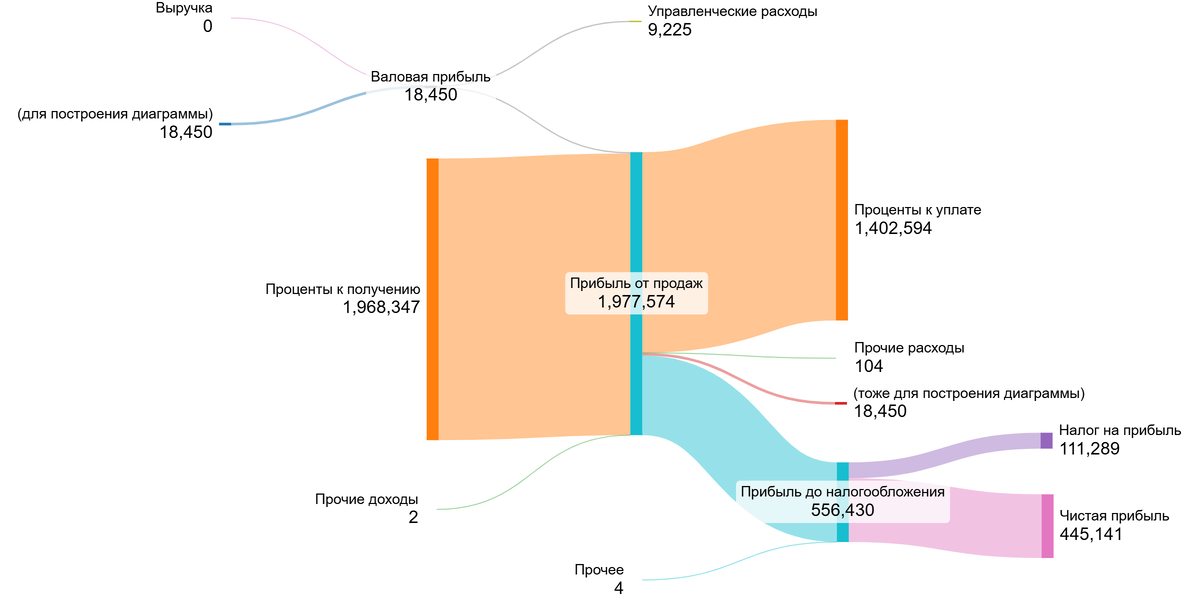

Динамика ключевых финансовых показателей компании наглядно представлена на диаграммах ниже. Этот визуальный ряд поможет оценить тренды и ту фундаментальную основу, на которой строится наш дальнейший анализ.

Анализируя исторические данные, можно выделить несколько ключевых тенденций. Основным драйвером прибыли до налогообложения в 2023 и 2025 годах были колоссальные «Проценты к получению», что типично для финансово-инвестиционного холдинга. В 2024 году холдинг показал нетипично высокий уровень выручки. При анализе финансовых отчетов становится ясно, что значительная часть этой суммы связана с продажей доли в уставном капитале компании ООО "Русагро Аткарск". Так же в 2024 году чистая прибыль достигла рекорда, но в основном за счет разовой статьи «Доходы от участия в других организациях». При этом операционная деятельность (прибыль от продаж) остается неустойчивой, показывая убыток в 2023 и за 9 месяцев 2025 года. В ближайшие годы реальным драйвером финансовых показателей некоторых дочерних организаций должен стать именно экспорт, в частности, свинины на перспективный китайский рынок, что может увеличить чистую прибыль группы.

Переходим к ключевому этапу — расчету справедливой стоимости одной акции «Русагро» с помощью модели DCF. Поскольку компания является холдинговой структурой с разнородными активами (сельское хозяйство, свиноводство, сахар, финансы), традиционный анализ соотношения статей к выручке был бы некорректен. Мы поступаем иначе: находим средние значения денежных потоков за весь анализируемый период, что дает нам надежную основу для прогнозирования, минуя искажающее влияние специфики холдинга.

Следующий критически важный шаг — расчет средневзвешенной стоимости капитала (WACC), которая является ставкой дисконтирования в нашей модели. Для нас этот показатель — точный измеритель риска. Мы учитываем безрисковую ставку по США, а также премии за страновой риск (Россия), риск вложений в акции и за риск низкой капитализации.

Проведя расчет, мы получаем значение WACC в 21,25%. Это выше среднего по отрасли (19,98%), и здесь кроется важный нюанс, который понимают опытные инвесторы: более высокая ставка дисконтирования закладывает в стоимость компании больший запас прочности, делая нашу итоговую оценку более консервативной и защищенной от потенциальной волатильности.

Стоимость акции «Русагро»: два сценария.

Чтобы дать вам максимально объективную картину, мы смоделируем два ключевых сценария для «Русагро». Первый покажет, какова стоимость компании, если она будет расти усредненными темпами всей отрасли. Второй — более тонкий — раскроет ее потенциал, исходя из ее собственной, внутренней способности генерировать и реинвестировать прибыль.

В модели расчета стоимости компании мы видим интересную деталь: основу денежного потока составляет операционная прибыль (EBIT), и это говорит о здоровье бизнеса. Однако значительный отток средств из денежного потока создает потребность в неденежном оборотном капитале (НОК). Это может указывать на рост дебиторской задолженности и/или запасов, что может быть как сигналом подготовки к масштабированию (например, под экспортные поставки), так и признаком замедления оборачиваемости. Для будущего компании ключевым будет то, во что трансформируется этот рост НОК: в реальные продажи или в замороженные средства.

Проведя итоговый расчет на 3 квартал 2025 года, мы получаем следующие результаты (суммы в тысячах рублей):

- Стоимость операционных активов: 6 978 753

- Долгосрочные обязательства: 44 347

- Денежные средства: 1 885 042

- Итоговая стоимость компании: 8 819 480

Здесь мы видим исключительно сильный сигнал: обязательства компании составляют лишь 0,64% от ее расчетной стоимости. Это уровень, о котором мечтают многие инвесторы, — компания практически свободна от долговой нагрузки. Такой финансовый иммунитет дает «Русагро» огромный запас прочности для маневра в периоды неопределенности и для финансирования будущего роста без обращения к дорогим кредитам.

Перейдем к сценариям развития.

Сценарий №1: Консервативный прогноз.

В основе этого сценария — предпосылка, что выручка компании будет стабильно расти на 3,0% в год. Метод DCF суммирует все эти будущие денежные потоки, вычитает обязательства и делит на количество акций. Результат: справедливая стоимость одной акции «Русагро» составляет 9,20 рублей.

Эта цена на 91,95% ниже текущей рыночной котировки. Положительный расчет (цена выше нуля) означает, что будущих денежных потоков хватит на покрытие долга, что уже хорошо. Ситуация, когда модель показывает стоимость в диапазоне от 0% до 100% от рыночной цены, — довольно распространена и говорит об умеренной переоценке акции рынком.

Сценарий №2: Ожидаемый темп роста.

Этот сценарий точнее настраивается на специфику «Русагро». Ожидаемый темп роста здесь рассчитывается как произведение коэффициента реинвестирования на рентабельность капитала и составил 2,87%. Если компания будет генерировать денежные потоки именно с такой скоростью, то, просуммировав их и вычтя обязательства, мы получим стоимость акции в 9,14 рублей.

Этот результат, как и консервативный сценарий, указывает на возможную переоценку бумаги рынком. Оба расчета, несмотря на разницу в подходах, приводят к схожему выводу о возможно завышенной рыночной оценке, что заставляет нас искать дополнительные факторы роста, неочевидные в финансовой отчетности, — например, прорыв на китайский рынок свинины.

Основная задача такого анализа который я провел вам — убедиться, что компания стоит больше своих обязательств. Я избегаю компаний, чьи долги превышают их рыночную стоимость, и предпочитаю вкладывать средства в бизнесы, которые уже начали приносить реальную прибыль, вместо того чтобы только обслуживать свои долги.

Любые инвестиционные решения сопряжены с рисками. Прошлые результаты не гарантируют будущей доходности. Материал не является индивидуальной инвестиционной рекомендацией или предложением о покупке/продаже финансовых инструментов и услуг. Автор не несёт ответственности за убытки, связанные с операциями или инвестированием в упомянутые финансовые инструменты. Информация не должна рассматриваться как единственный источник для принятия инвестиционных решений. Информация предоставлена исключительно в ознакомительных целях.

Итоги анализа: решение по «Русагро».

Помните главный вопрос, с которого мы начали? Может ли компания быть одновременно рискованной и безопасной? На примере «Русагро» мы увидели, что да. Парадокс разрешается простой, но глубокой мыслью: безопасность — это ее финансовый фундамент (почти нулевой долг), а риски — это корпоративные проблемы и завышенные рыночные ожидания. Эта статья поможет вам не просто узнать цифры, а увидеть суть инвестиционного случая. Вы теперь понимаете, что стоит за котировками, и можете отсеять громкие новости от реальных факторов стоимости. Это и есть то преимущество, которое отличает подготовленного инвестора от дилетанта.

Какой подход к оценке компании вам ближе — консервативный, основанный на цифрах DCF, или агрессивный, делающий ставку на экспортный прорыв в Китае? Поделитесь своим мнением в комментариях!

Полная версия этого исследования, включая детальное сравнение «Русагро» с другими компаниями сектора Farming/Agriculture, уже ждет вас на моих платных платформах Sponsr и Boosty. В дополнении я провел сравнение по ключевым для инвестора критериям.

Так же для самостоятельного анализа вы можете использовать подготовленные мной сводные таблицы эмитентов Московской биржи:

1 эшелон Мосбиржи - Sponsr или Boosty

1 и 2 эшелон Мосбиржи - Sponsr или Boosty

1, 2 и 3 эшелон Мосбиржи - Sponsr или Boosty

Если этот разбор был вам полезен, поддержите его лайком — это лучший способ сказать «спасибо». И обязательно подпишитесь на мой блог в Дзене и Telegram-канал. Там я регулярно делюсь подобными глубокими разборами, помогая вам видеть истинную стоимость акций и находить перспективные инвестиции до того, как о них узнают все. Удачи на рынке!

Читайте также:

Поблагодарить автора можно через донат. Кнопка доната справа под статьей, в шапке канала или по ссылке. Это не обязательно, но всегда приятно и мотивирует дальше развивать блог о инвестициях.