Дивиденды до 2029 года под вопросом. Что делать инвестору? Куда идут миллиарды рублей прибыли, если она не достаётся акционерам? Эта статья будет полезна тем, кто планирует долгосрочный доход от своих инвестиций. Я проанализировал ситуацию и готов поделиться выводами.

Материал не является индивидуальной инвестиционной рекомендацией или предложением о покупке/продаже финансовых инструментов и услуг. Автор не несёт ответственности за убытки, связанные с операциями или инвестированием в упомянутые финансовые инструменты. Информация не должна рассматриваться как единственный источник для принятия инвестиционных решений. Информация предоставлена исключительно в ознакомительных целях.

Прежде чем приступить к чтению, ознакомьтесь с моим руководством по анализу компаний (часть 1, часть 2 и часть 3). Там я подробно рассказываю, как провожу анализ, аналогичный этому.

Вызовы «РусГидро».

«РусГидро» является ключевым игроком в российской электроэнергетике. Компания контролирует значительную часть гидроэлектростанций в стране и входит в тройку крупнейших мировых гидроэнергетических компаний. Её мощности обеспечивают стабильность энергосистемы России.

Основным владельцем «РусГидро» является государство, которое владеет более чем 60% акций компании. Это делает её стратегически важной для национальной экономики и энергетической безопасности.

Как и другие генерирующие компании, такие как «Интер РАО», «РусГидро» работает в регулируемом секторе электроэнергетики. Доходы компании распределяются примерно поровну между продажей мощности и электроэнергии.

Сейчас «РусГидро» переживает период повышенных инвестиционных затрат. Компания реализует масштабную программу на сумму 1 трлн рублей, что привело к росту её долга. Для снижения долговой нагрузки руководство обратилось за поддержкой со стороны государства.

Одной из мер поддержки может стать мораторий на выплату дивидендов до 2029 года. Это позволит направить все свободные средства на инвестиционные проекты. Хотя официальное решение ещё не принято, такая мера имеет критическое значение для смягчения финансового давления, связанного с обязательствами компании. Этот шаг временно снижает привлекательность компании для инвесторов, ориентированных на дивиденды.

Ещё одной мерой поддержки является форвардный контракт с банком ВТБ, который, вероятно, будет продлён. В 2017 году «РусГидро» и ВТБ заключили контракт на 55 млрд рублей сроком на пять лет. Позднее срок был продлён до 2025 года, а затем ещё раз — до марта 2026 года. Эти средства были необходимы компании для решения финансовых проблем своих дальневосточных подразделений.

Оценка стоимости акций «РусГидро».

Для прогноза стоимости акций мы используем метод дисконтированных денежных потоков (DCF). Этот метод оценивает компанию на основе ее будущих доходов, приведенных к текущей стоимости. Мы проанализируем исторические данные, чтобы построить обоснованный прогноз.

В основу расчетов легли поквартальные финансовые отчетности компании по РСБУ с 2022 года по второй квартал 2025 года включительно. Период прогнозирования составит 2 года. Мы предполагаем консервативный годовой рост в 2,0%.

Для дисконтирования потоков необходима ставка. Мы используем средневзвешенные ставки по кредитам из бюллетеня ЦБ от 07.10.2025: 9,83% в долларах и 15,39% в рублях.

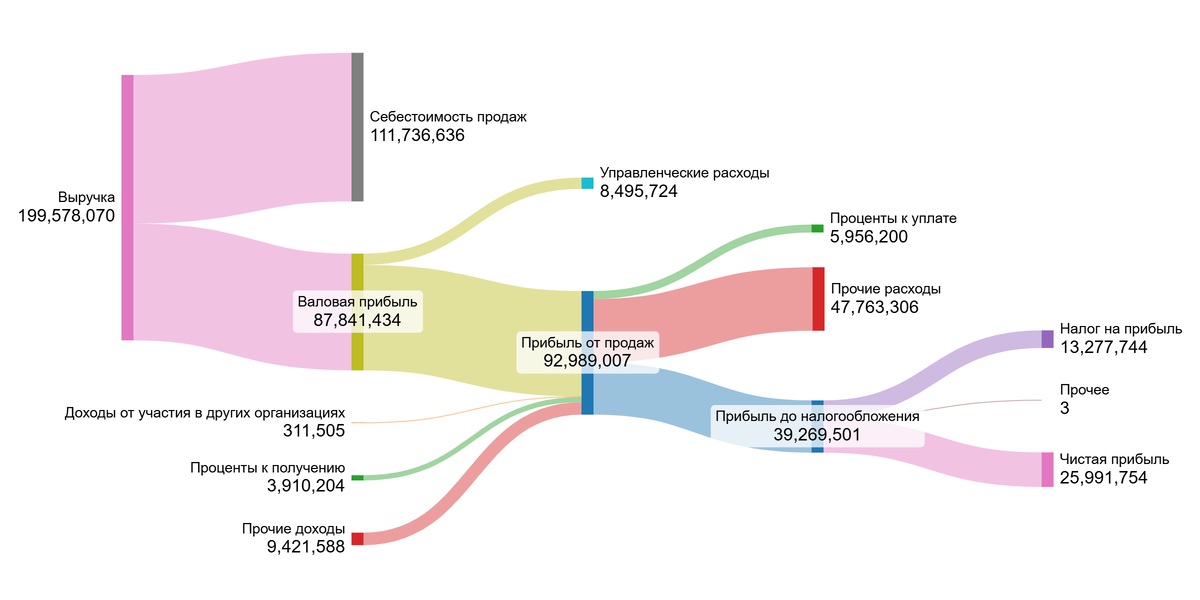

Динамика ключевых финансовых показателей за анализируемый период представлена на диаграммах в галерее ниже.

В 2023 году выручка и валовая прибыль компании показали рост, однако в 2024-м произошла коррекция. При этом маржа стабильно увеличивалась. Прибыль от продаж следовала аналогичной динамике. Процентные расходы значительно возросли, что свидетельствует о высокой долговой нагрузке. Чистая прибыль была крайне нестабильной из-за колебаний прочих расходов, таких как курсовые разницы и переоценка активов.

Основным драйвером в ближайшие 2 года будет не рост выручки, а управление долгом и инвестиционной программой. Снижение процентной нагрузки за счет мер господдержки и оптимизация прочих расходов станут ключевыми факторами финансового результата. Устойчиво высокая валовая маржа останется основным преимуществом.

Перейдем к расчету потенциальной стоимости одной акции «РусГидро». Рассчитаем средние доли основных статей расходов и доходов к выручке за указанный период и сравним их со средними показателями по энергетическому сектору (Power).

Себестоимость компании составляет 51,00% от выручки, что значительно лучше среднего по отрасли (82,67%). Это сильное конкурентное преимущество.

Управленческие расходы (4,42%) превышают отраслевые (1,25%), что говорит о более высоких административных затратах. Проценты к уплате (10,29%) также существенно выше среднего (4,75%), подтверждая высокую долговую нагрузку, о которой говорится в других разделах статьи.

Чистая маржа компании — 18,68%, что в два с лишним раза выше среднего по отрасли (6,91%). По моим инвестиционным критериям, компании с рентабельностью больше 15%, которые опережают отраслевые показатели, заслуживают детального анализа.

Далее рассчитаем средневзвешенную стоимость капитала (WACC). Безрисковая ставка принята на уровне доходности 30-летних US Treasury (4,55%). К ней добавлены премии за страновой риск (4,45%), риск вложений в акции (8,66%), малую капитализацию (1,70%) и специфические риски компании (1,00%).

Расчетный показатель WACC составил 18,49%, что немного ниже среднего по отрасли (19,01%). Более низкая стоимость капитала положительно влияет на итоговую оценку, так как увеличивает текущую стоимость будущих денежных потоков.

Результаты оценки.

Мы смоделируем два сценария стоимости компании. Первый предполагает консервативный рост, а второй — основанный на ее потенциале. Это покажет диапазон возможной цены акций.

Сценарий 1: Консервативный рост

При годовом росте выручки на 2% расчет по методу DCF дает отрицательную стоимость акции в -3,17 руб. Метод DCF суммирует все будущие денежные потоки и вычитает обязательства компании. Отрицательная стоимость сигнализирует, что долг компании может превысить ее будущие доходы. Это не означает, что компания обречена, но указывает на высокие риски. Инвесторам возможно стоит дождаться улучшения финансового состояния.

Сценарий 2: Ожидаемый рост

Рассчитанный ожидаемый темп роста компании составляет 13,31% в год. Это произведение рентабельности капитала и доли реинвестированной прибыли. Данный сценарий учитывает внутренний потенциал компании.

Даже при таком росте модель DCF показывает стоимость -6,80 руб. за акцию. Это подтверждает выводы первого сценария. Текущие долговые обязательства слишком велики.

Оба метода анализа дают ответ на важный вопрос: превышает ли рыночная стоимость компании её долговые обязательства? По результатам модели ответ отрицательный.

Чтобы принять верное решение, посмотрите на компанию с разных сторон. Важно увидеть не просто цифры, а тенденцию: растет ли прибыль, увеличиваются ли дивиденды, какова динамика маржи и мультипликаторов? Не забудьте сравнить эти данные с конкурентами из того же сектора.

Следите за отчетами каждый квартал. Если вы заметите, что выручка, прибыль и денежный поток стабильно идут вверх, а долг — сокращается, это верный признак того, что дела у компании налаживаются. Такой простой анализ поможет вам не упустить подходящий момент для действий.

Любые инвестиционные решения сопряжены с рисками. Прошлые результаты не гарантируют будущей доходности. Материал не является индивидуальной инвестиционной рекомендацией или предложением о покупке/продаже финансовых инструментов и услуг. Автор не несёт ответственности за убытки, связанные с операциями или инвестированием в упомянутые финансовые инструменты. Информация не должна рассматриваться как единственный источник для принятия инвестиционных решений. Информация предоставлена исключительно в ознакомительных целях.

Выводы анализа: как поступить с акциями «РусГидро».

В самом начале мы поставили перед собой вопрос: куда направляется прибыль и какие шаги следует предпринять инвестору? Оказалось, что значительная часть доходов уходит на погашение огромного долга и реализацию инвестиционной программы, а перспективы выплаты дивидендов до 2029 года остаются под большим вопросом.

Наше исследование показало, что даже при самых оптимистичных и консервативных прогнозах расчетная стоимость акций выходит отрицательной. Это говорит о том, что текущие долговые обязательства компании значительно превышают ее потенциальные будущие доходы.

А как вы оцениваете шансы на возвращение инвестиционной привлекательности «РусГидро» после 2029 года? Поделитесь своими мыслями в комментариях!

Хочу напомнить, что на Sponsr и Boosty вы можете найти расширенное сравнение «РусГидро» с другими компаниями энергетического сектора. В моем анализе рассмотрены темпы роста прибыли и дивидендов, маржа, динамика цен и ключевые мультипликаторы.

Для самостоятельного анализа вы можете использовать подготовленные мной сводные таблицы эмитентов Московской биржи:

1 эшелон Мосбиржи - Sponsr или Boosty

1 и 2 эшелон Мосбиржи - Sponsr или Boosty

1, 2 и 3 эшелон Мосбиржи - Sponsr или Boosty

Если эта статья была для вас полезна, поддержите мою работу и подпишитесь. В моем Дзен-канале и Телеграме регулярно публикуются такие же подробные разборы компаний. Присоединяйтесь, чтобы всегда быть в курсе!

Читайте также:

Поблагодарить автора можно через донат. Кнопка доната справа под статьей, в шапке канала или по ссылке. Это не обязательно, но всегда приятно и мотивирует дальше развивать блог о инвестициях.