Как определить, что компания действительно строит бизнес, а не просто накапливает долги? И почему даже самая увлекательная история о развитии сети электрозаправок может обернуться финансовыми трудностями? Эта статья будет полезной для инвесторов, которые хотят избежать ловушек быстрого роста любой ценой. Мы разберёмся в сути бизнеса компании «ЕвроТранс».

Материал не является индивидуальной инвестиционной рекомендацией или предложением о покупке/продаже финансовых инструментов и услуг. Автор не несёт ответственности за убытки, связанные с операциями или инвестированием в упомянутые финансовые инструменты. Информация не должна рассматриваться как единственный источник для принятия инвестиционных решений. Информация предоставлена исключительно в ознакомительных целях.

Прежде чем приступить к чтению, ознакомьтесь с моим руководством по анализу компаний (часть 1, часть 2 и часть 3). Там я подробно рассказываю, как провожу анализ, аналогичный этому.

Позиционирование на топливном рынке: ритейл, логистика и диверсификация.

ПАО «ЕвроТранс» занимает лидирующие позиции на топливном рынке Москвы и области. Компания предоставляет широкий спектр услуг: от оптовых поставок нефтепродуктов и их транспортировки до розничной продажи топлива на собственных АЗС.

В основу бизнеса входят 57 автозаправочных станций под брендом «ТРАССА». На этих АЗС компания реализует топливо и сопутствующие товары для автомобилистов. Диверсификация ассортимента способствует устойчивому доходу и удовлетворению потребностей клиентов в дороге.

Для обеспечения автономности и управления логистикой «ЕвроТранс» владеет ключевыми активами. Среди них нефтебаза для хранения топлива и автопарк, состоящий из 51 бензовоза. Это позволяет минимизировать зависимость от сторонних исполнителей в критически важном сегменте поставок.

Кроме того, компания занимается производством продукции. У «ЕвроТранс» есть завод по выпуску незамерзающей жидкости под собственной торговой маркой. Это обеспечивает контроль над качеством и возможность получения дополнительной прибыли. Также компания активно развивает сеть быстрых зарядных станций для электромобилей. На сегодняшний день таких станций 160, с мощностью 150, 180 и 240 кВт. Они расположены на 49 объектах в Москве и Подмосковье.

«ЕвроТранс» работает в секторе Oil/Gas Distribution (распределение нефти и газа). В этом сегменте конкурируют вертикально интегрированные компании, контролирующие процессы добычи, переработки и продажи нефтепродуктов.

Анализ доходов ПАО «ЕвроТранс» показывает, что 98,23% выручки компании приходится на продажу нефтепродуктов. Высокая концентрация на одном виде деятельности создаёт как возможности для стабильного дохода, так и стратегические риски. Как раз для их снижения компания развивает сеть быстрых зарядных станций, о которых мы сказали ранее.

Подготовка к оценке бизнеса «ЕвроТранс».

Для оценки стоимости «ЕвроТранс» мы используем модель дисконтированных денежных потоков (DCF). Этот метод прогнозирует будущую стоимость компании на основе ее исторических финансовых результатов.

В анализ включены данные РСБУ с 2022 года по второй квартал 2025 года. Период прогнозирования составляет 2 года, а консервативный темп годового роста заложен на уровне 3,0%.

Ставки дисконтирования основаны на данных Банка России: 9,83% в долларах и 15,39% в рублях. Эти цифры отражают стоимость капитала для подобных проектов.

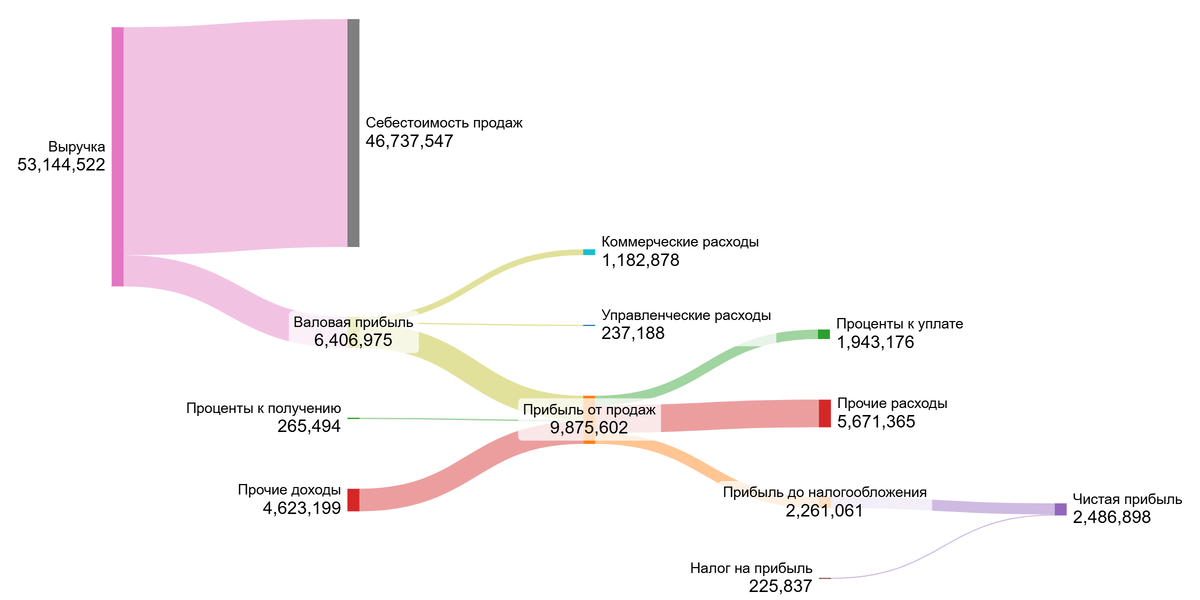

Динамика ключевых финансовых показателей за анализируемый период наглядно представлена на диаграммах ниже.

Анализ финансовых показателей показывает стабильное увеличение ключевых метрик. Выручка, валовая и операционная прибыль заметно выросли в период с 2022 по 2024 годы, а тенденция сохранилась и в первой половине 2025 года.

Параллельно с этим процентные расходы стремительно увеличиваются, что оказывает давление на чистую прибыль. Прочие доходы уменьшаются, а прочие расходы колеблются.

В ближайшие два года основным фактором роста финансовых показателей, вероятно, будет расширение розничной сети и увеличение оптовых продаж топлива. Однако для поддержания чистой прибыли необходимо эффективно управлять долговой нагрузкой и контролировать процентные расходы, так как их текущий рост негативно сказывается на операционной эффективности компании.

Мы начинаем с расчета средних значений финансовых показателей. Поскольку «ЕвроТранс» не является холдингом, мы можем сразу перейти к анализу рентабельности.

Проведём анализ структуры затрат компании в сравнении с типичными показателями для сектора Oil/Gas Distribution. Важно отметить, что на данный момент в этом сегменте, помимо ЕвроТранса, представлена только компания Транснефть. Между этими игроками есть как общие черты, так и значительные различия. Евротранс занимается распространением и продажей нефтепродуктов через собственную сеть АЗС, в то время как Транснефть специализируется на транспортировке нефти от мест добычи до нефтеперерабатывающих заводов.

- Доля себестоимости составляет 86,25%, что лучше среднего по отрасли (88,26%). Это говорит об эффективном управлении закупками и логистикой.

- Коммерческие расходы (4,85%) превышают отраслевой норматив (2,60%). Это может объясняется затратами на развитие розничной сети и содержанием АЗС.

- Управленческие расходы (0,04%) значительно ниже средних (1,60%).

- Проценты к уплате (4,60%) выше, чем в среднем по сектору (3,34%). Это указывает на более высокую долговую нагрузку компании.

- Итоговая чистая рентабельность «ЕвроТранс» составляет 3,94%, что существенно ниже среднеотраслевого уровня (9,68%). Компания эффективно управляет затратами, однако её прибыльность ограничена значительными финансовыми расходами в высококонкурентной и низкомаржинальной отрасли.

Перейдем далее к расчету стоимости капитала (WACC). Безрисковая ставка принята на уровне 4,58%, с добавлением премий за страновой риск (4,45%), риск акций (8,66%), малую капитализацию (2,70%) и специфические риски компании (1,00%).

Рассчитанная WACC составила 18,73%, что выше среднего по отрасли (17,38%). Это повышает ставку дисконтирования и снижает итоговую расчетную стоимость бизнеса, отражая более высокую рискованность инвестиций в «ЕвроТранс».

Оценка стоимости.

Мы смоделировали базовый сценарий, где «ЕвроТранс» развивается в темпе с остальной отраслью. Метод DCF суммирует все будущие денежные потоки компании и вычитает её долговые обязательства — так мы получаем расчетную стоимость бизнеса.

При годовом росте выручки на 3%, расчетная стоимость одной акции компании составляет -939,90 рублей. Отрицательная стоимость указывает на недостаточность прогнозируемых доходов для покрытия долга. Это тревожный сигнал для инвесторов, так как компания может столкнуться с трудностями в обслуживании своих обязательств без значительных структурных изменений.

Однако такой результат не исключает возможности будущего роста. Компания может повысить свою прибыльность, рефинансировать долг под более выгодные условия или уменьшить долговую нагрузку. Тем не менее, на данный момент инвестиции в эту компанию сопряжены с возможными высокими рисками.

Любые инвестиционные решения сопряжены с рисками. Прошлые результаты не гарантируют будущей доходности. Материал не является индивидуальной инвестиционной рекомендацией или предложением о покупке/продаже финансовых инструментов и услуг. Автор не несёт ответственности за убытки, связанные с операциями или инвестированием в упомянутые финансовые инструменты. Информация не должна рассматриваться как единственный источник для принятия инвестиционных решений. Информация предоставлена исключительно в ознакомительных целях.

Итоги.

Некоторые компании привлекают внимание благодаря стремительному росту, например, «ЕвроТранс» со своей сетью автозаправочных станций. Однако за впечатляющей динамикой может скрываться уязвимая финансовая структура. Мы обнаружили основную проблему — избыточные долговые обязательства и низкую прибыльность. Это ключевой вывод для инвесторов: не стоит полагаться исключительно на внешние достижения, не проведя тщательный анализ финансового состояния.

А вы бы купили акции компании с отрицательной DCF-оценкой ради высоких дивидендов? Напишите в комментариях!

На Sponsr и Boosty доступны расширенные сравнения «ЕвроТранс» с конкурентами по ключевым метрикам: темп роста чистой прибыли и дивидендов, маржа, динамика цены акций, P/E и размер выплат.

Для самостоятельного анализа вы можете использовать подготовленные мной сводные таблицы эмитентов Московской биржи:

1 эшелон Мосбиржи - Sponsr или Boosty (36 компаний)

1 и 2 эшелон Мосбиржи - Sponsr или Boosty (58 компаний)

1, 2 и 3 эшелон Мосбиржи - Sponsr или Boosty (118 компаний)

Если вам интересно разбирать инвестиции глубже — ставьте лайк, подписывайтесь на мой блог в Дзене и канал в Telegram. Там я регулярно делюсь анализом акций, простыми объяснениями сложных тем и советами, которые помогут вам принимать взвешенные решения. Удачи в инвестициях!

Читайте также:

Поблагодарить автора можно через донат. Кнопка доната справа под статьей, в шапке канала или по ссылке. Это не обязательно, но всегда приятно и мотивирует дальше развивать блог о инвестициях.